九成人追捧大A,不止梦回6124

一、亚洲股市的"冰与火":表象之下的真实博弈

美国银行最新发布的8月基金经理调查报告显示了一个有趣的现象:尽管全球经济增长放缓的担忧加剧,但投资者对亚洲股市的信心却异常坚挺。这份覆盖197名基金经理、管理资产达4750亿美元的调查报告揭示了一个看似矛盾的市场现象。

作为深耕量化投资领域多年的从业者,我深知这种表面矛盾背后隐藏的市场逻辑。调查显示41%的受访者认为全球经济将走弱,较7月份的31%明显上升。然而与此同时,约90%的投资者却预计未来一年亚洲股市将继续上涨。这种看似分裂的市场预期,恰恰反映了资本市场的本质特征。

记得十年前我刚接触量化投资时,也曾被这种表象所迷惑。直到后来通过长期的数据追踪和分析,我才明白:市场炒作的从来不是现实差,而是预期差。现实再糟糕,只要预期反转,市场就会给予正反馈。这就是著名的"困境反转"理论。

二、中国市场的"预期差":数据揭示的真相

调查中最引人注目的莫过于中国市场地位的提升。中国股票成为全球第二大青睐市场,仅次于日本。预计中国经济增速放缓的比例从7月的净10%下降至仅3%,反映出市场对中国政策进一步放宽的期待。

这种转变让我想起2018年市场对中国经济的极度悲观。当时我通过数据分析发现,尽管宏观数据不佳,但某些领域的机构资金却在持续流入。后来的事实证明,那些敢于在悲观中布局的投资者获得了丰厚回报。

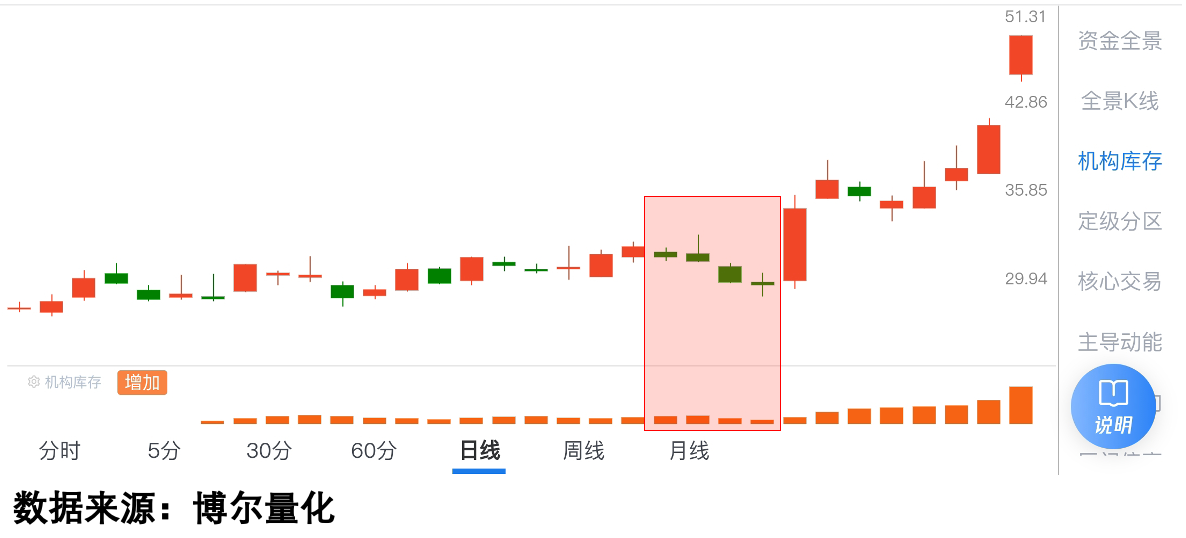

以2025年二季度炒作半导体国产替代概念的股票为例。该股在涨停之前表现平平,很难引起注意。市场普遍认为它只是沾了信创概念的光。但通过量化分析工具追踪机构资金流向,我们能看到完全不同的故事。

三、机构行为的"数据密码":超越表象的认知

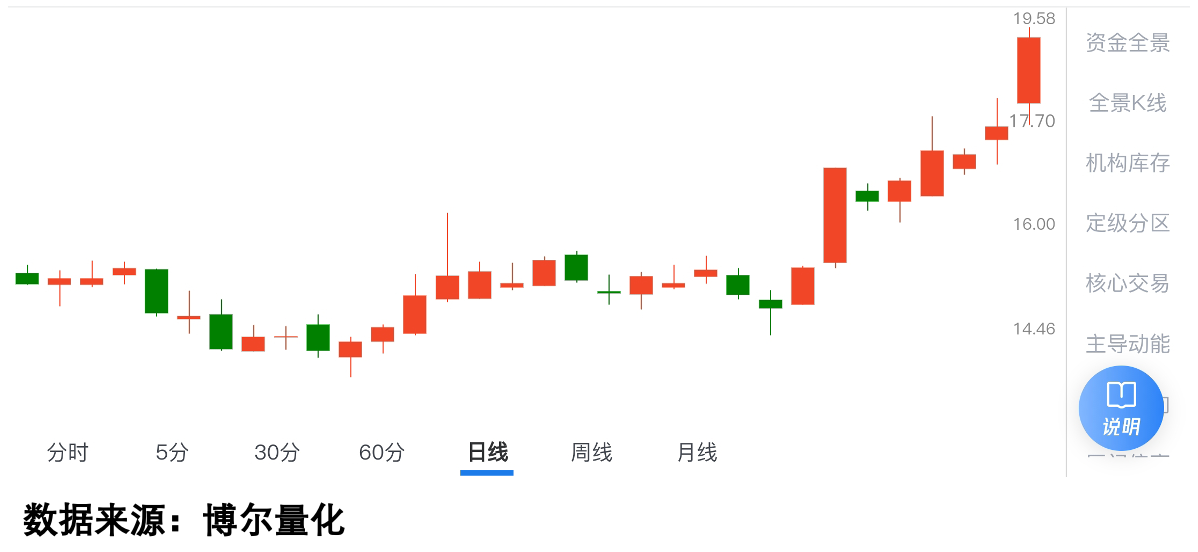

机构投资者的交易行为与散户存在本质差异。这种差异往往被表象所掩盖,但数据不会说谎。通过长期积累的交易行为数据和大模型计算,我们可以清晰地看到不同的交易行为特征。

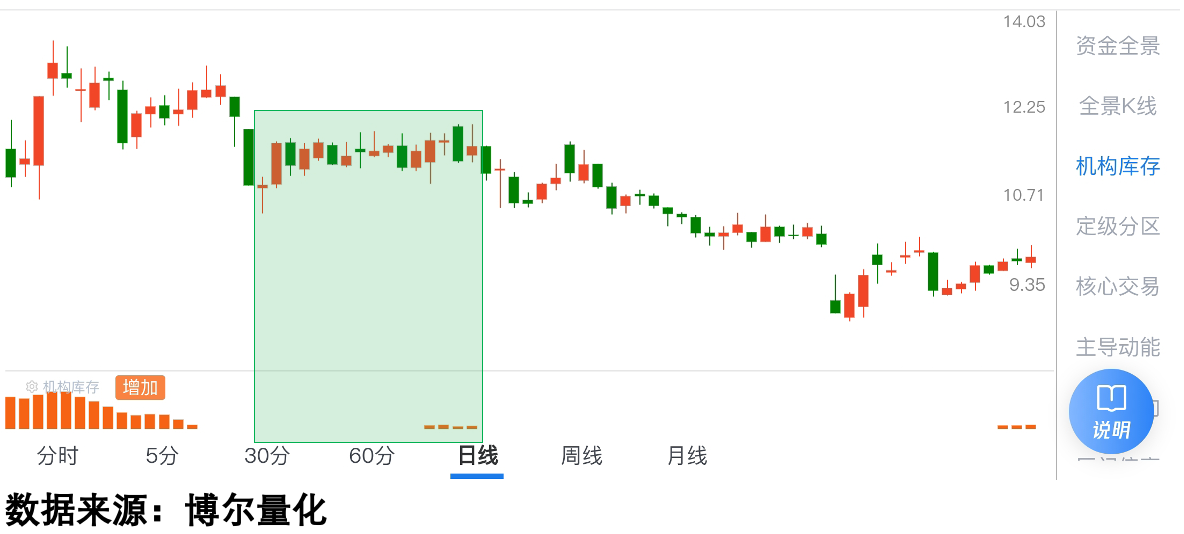

上图展示了一只股票的机构资金活跃度数据。橙色柱体反映的是机构资金交易意愿的强弱。可以看到,在股价启动前相当长一段时间里,机构资金就已经持续活跃。这种现象在专业领域被称为"机构库存",它揭示了市场表象之下的真实动向。

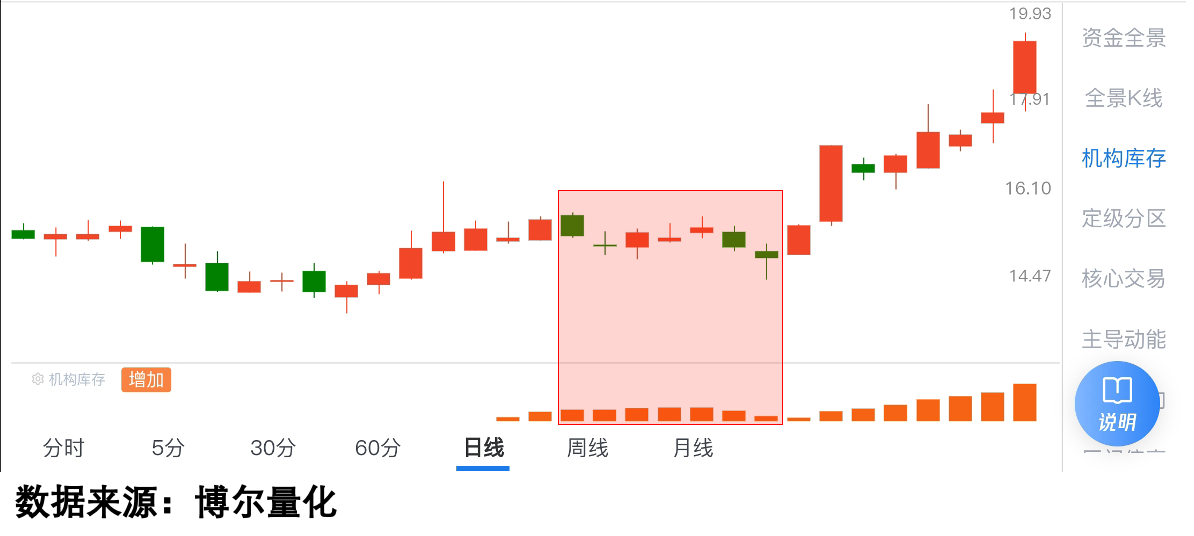

另一个典型案例是下面这只股票:

虽然连续上涨前股价出现四连阴,但"机构库存"数据始终活跃。这正是机构操作的高明之处——在市场恐慌时悄然布局。反观那些缺乏机构参与的个股,即便有利好加持也难以持续走强:

四、从亚洲到全球:量化视角下的投资逻辑

回到开篇的美银调查报告,日本股市之所以最受青睐,表面看是企业改革和央行政策预期。但从量化角度看,更深层的原因是机构资金的持续流入形成的正向反馈循环。

中国市场同样如此。随着更多家庭储蓄转向消费和投资,中国经济和股票市场获得支撑的背后,是机构资金对长期趋势的把握。在行业偏好方面,科技硬件、半导体和金融服务成为主要选择也不是偶然。

美银分析师指出:"市场对亚洲股市的回报预期仍维持韧性。"这句话背后隐含的是上市公司盈利预期尚未被高估这一事实。而能够准确把握这一点的,往往是那些拥有完善数据分析工具的机构投资者。

五、给普通投资者的启示:超越直觉的思考

十年量化投资经历让我深刻认识到:市场永远存在信息不对称。"我知道你不知道,我会你不会,我敢你不敢"——这就是预期差的本质。解决这一问题的关键在于透过现象看到交易真相。

普通投资者常犯的错误是过度关注表面消息和短期波动,而忽视了资金流动的本质规律。实际上,就像前文展示的那样,通过适当的数据分析工具,我们完全可以观察到机构的真实动向。

这不是鼓励大家盲目跟风机构操作,而是建议建立基于数据的独立思考能力。当90%的投资者看好亚洲股市时,我们更应该思考:这种乐观预期的依据是什么?是否已经反映在价格中?后续还有多少空间?

六、结语:在数据中寻找确定性

美国银行的这份调查报告再次印证了一个简单却常被忽视的道理:市场是由人的行为驱动的,而人的行为会留下数据痕迹。从亚洲股市的整体乐观到中国市场的特殊地位,从半导体概念的火爆到个别股票的异军突起——背后都有迹可循。

在这个信息过载的时代,量化数据就像黑暗中的灯塔,帮助我们发现市场本质。正如调查显示的亚洲股市韧性一样,真正有价值的投资机会往往隐藏在数据和行为的细节之中。

最后需要说明的是:本文所引用的相关信息和数据均来自公开渠道整理分析。若涉及任何版权或数据问题,请及时联系处理。本人不推荐任何具体操作建议,也从未建立任何收费群或提供个股推荐服务。谨防各类冒名诈骗行为。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。