三天4000点,为何七成股票不涨反跌?

引子

上证指数重回4000点的那天,我正坐在电脑前盯着屏幕。作为一个在量化交易领域摸爬滚打多年的老手,我本能地打开了数据分析系统。果然,三天后4000点得而复失,而更让我震惊的是,这期间上涨的股票竟然不到三成。这哪里是什么普天同庆的牛市?分明是一场精心设计的"慢牛陷阱"。

一、慢牛幻象:4000点背后的残酷现实

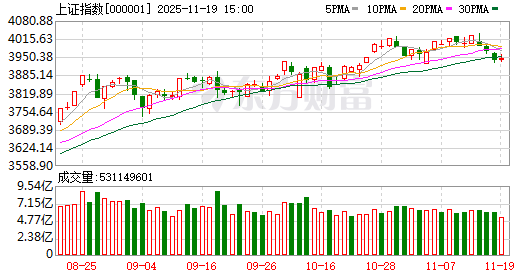

2025年10月28日,上证指数时隔十年重回4000点上方。表面上看,这是值得庆祝的时刻。但细究数据就会发现,这轮所谓的"慢牛"行情中,真正赚钱的股票少得可怜。三个交易日下来,上涨的股票还不到三成。更讽刺的是,就在大家欢呼牛市到来时,4000点已经悄然失守。

这种"慢牛"特征其实早有端倪。看看今天的市场表现:上证指数微涨0.18%,深证成指小幅收跌,创业板指勉强上涨0.25%。行业分化严重到令人发指——船舶制造板块暴涨9.71%,贵金属板块上涨5.38%,而燃气、多元金融等板块却表现惨淡。

这种结构性行情背后隐藏着一个残酷的事实:管理层倡导的"慢牛",不仅仅是时间上的拉长,更重要的是把上涨的名单也拉长了。听起来很美好是不是?让更多股票有机会上涨。但现实是,这种"均贫富"式的上涨意味着多数人只能赚个5%-10%,而少数人拿走了大部分利润。

二、量化视角:揭开资金博弈的真相

作为一个量化交易者,我最厌恶的就是那些似是而非的技术分析。什么"金叉死叉"、"压力支撑",在我看来都是自欺欺人的把戏。真正的市场规律藏在数据里,特别是资金流动的数据。

看看今天船舶制造板块净流入28.36亿元,而互联网服务板块净流出50.77亿元的数据差异。这种资金流向的分化不是偶然的,而是机构资金与游资博弈的结果。

以2025年二季度的行情为例,我们通过量化系统可以清晰地看到:那些涨幅惊人的个股都有一个共同特征——出现了明显的"抢筹"现象。这不是什么玄学,而是不同类型资金在同一只股票上激烈博弈的结果。

三、行为金融学:为什么你总是错过好股票

大多数人看股票走势时都在犯一个致命错误——他们只关注"发生了什么",却从不思考"为什么会发生"。从行为金融学的角度看,"行为决定走势"才是市场运行的本质规律。

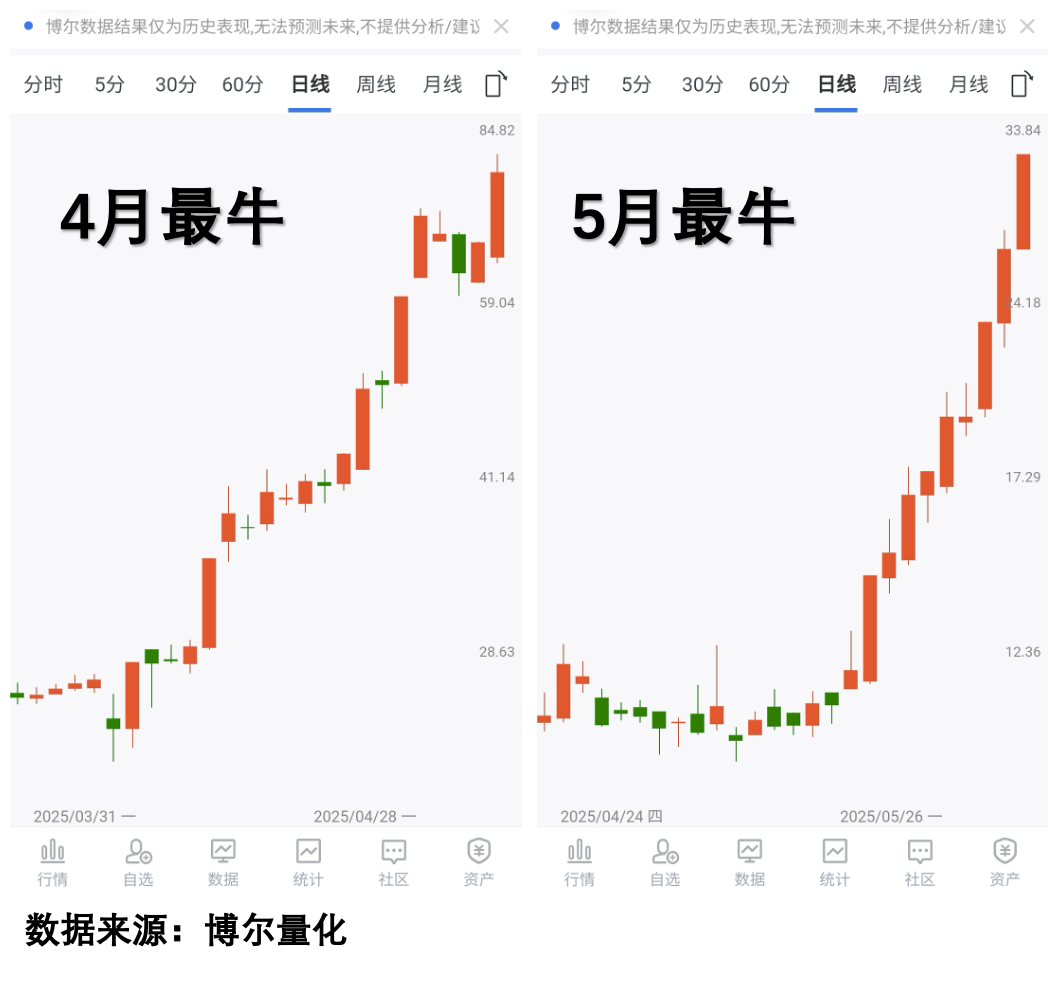

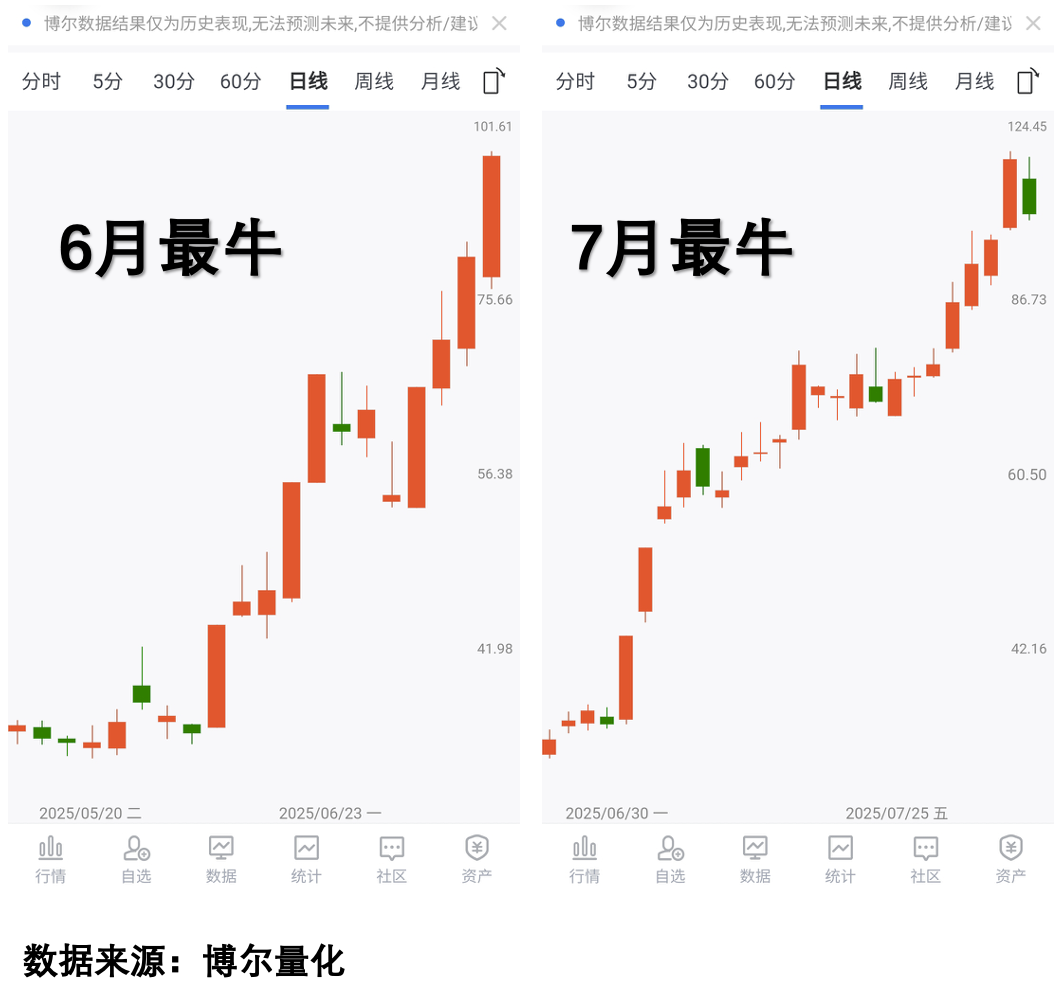

看看这些强势股的走势图:表面上毫无征兆地启动,连续涨停让人望而生畏。但通过量化系统分析资金行为就会发现,在拉升前都出现了明显的机构与游资同时活跃的信号。这就是典型的"抢筹大战",只是普通投资者根本看不到这场暗战。

四、数据不会说谎:如何识别真正的机会

我用了十多年的量化系统有一个核心功能——通过橙色柱体反映机构资金的活跃程度(我们称之为"机构库存"),用蓝色柱体反映游资动向。当这两组数据交汇时,就意味着两类资金在同时抢筹。

这些图表清晰地显示:在四个最强势股开始拉升前,都出现了明显的抢筹现象。有趣的是,抢筹后往往还会调整数日——这正是机构与游资博弈的过程。机构不会轻易让游资拿走自己的筹码,必然会通过各种手段打压。

五、散户困境:如何在慢牛中不被收割

回到开篇的问题:为什么在所谓的牛市里,大多数人还是赚不到钱?答案很简单——他们始终在用错误的方式观察市场。

传统技术分析最大的缺陷在于它总是在预测"将会发生什么",而忽略了最关键的"正在发生什么"。就像今天的贵金属板块上涨5.38%,表面看是避险情绪升温的结果。但通过量化数据我们会发现,早在两周前就有大量机构资金持续流入这个板块。

散户要想改变弱势地位,必须学会用数据说话。5000多只股票中如何筛选?靠感觉?靠消息?都不如靠实实在在的资金流向数据来得可靠。

六、未来展望:量化时代的投资革命

中金公司说未见A股见顶迹象,申万宏源预测2026年下半年可能出现全面行情。这些观点听听就好,真正值得关注的是数据告诉我们的真相。

今天的市场已经进入了一个全新的时代——算力基础设施建设获政策支持、AI产业趋势纵深发展、数字园区建设如火如荼。在这样的背景下,仍然依靠传统方法做投资决策无异于盲人摸象。

我常说:"在这个市场上,唯一不会骗人的就是数据。"当别人还在为4000点得而复失而焦虑时,我已经通过量化系统看到了下一波机会的苗头——那些正在发生资金异动但尚未启动的板块和个股。

结语

上证指数4000点的得而复失给我们上了生动一课:"慢牛"不是普惠式的狂欢而是结构性的盛宴。作为普通投资者要想在这样的市场中分一杯羹就必须学会用机构的视角看问题借助专业的量化工具洞察资金的真实动向。

最后声明:以上内容均为个人观点分享,不构成任何投资建议。文中提及的所有数据和信息均来自公开渠道整理所得。若涉及版权问题请联系删除。市场有风险,投资需谨慎。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。