Soul距离IPO又近一步?高度依赖虚拟礼物打赏,对赌压力悬

来源 | 新经济观察团旗下毕读财经

11月27日,Soul母公司Soulgate Inc.再次向港交所递交主板上市申请,这是自2021年首次尝试美股IPO失败后,Soul第四次冲击资本市场。前三次分别于2021年美股、2022年6月及2023年4月港股递表均无果而终。

Soul此次赴港上市,由中信证券独家保荐。在AI浪潮的席卷之下,Soul试图以AI驱动的情绪社交平台新故事重获投资人青睐,并亮出连续盈利的财务数据。2023年与2024年经调整净利润分别为3.61亿元和3.37亿元,2025年前8个月再录得2.86亿元利润。

然而,光鲜财报背后,隐忧难掩。据招股书披露,截至2025年8月31日,Soul账上虽有16.83亿元营收,却背负着高达124亿元的可转换可赎回优先股负债。这源于早期融资中与投资方签署的对赌协议,若未能如期上市或达成特定业绩目标,公司将面临巨额赎回压力。从纳斯达克折戟,到两次港股递表失效,Soul的IPO之路已历时四年有余。如今再度转战港交所,即便营收增长、扭亏为盈,但在高悬的债务对赌压力下,这场资本豪赌的胜算,仍充满不确定性。

01

营收结构单一,三年多累计亏损超8亿

Soul成立于2016年,由张璐在上海创立,最初定位为基于兴趣图谱的社交平台,主打匿名、去颜值化的沉浸式社交体验。在微信、QQ等熟人社交占据主导的市场环境下,Soul凭借灵魂匹配、星球标签、语音派对等功能迅速吸引Z世代用户,尤其在2019-2021年间实现用户规模快速扩张。据其早期招股书披露,2021年Soul平均日活跃用户(DAU)已达930万,月活跃用户(MAU)更是突破3160万,一度被视为中国元宇宙社交的先行者,并于2021年5月秘密提交赴美IPO申请,计划登陆纳斯达克。

然而,外部环境突变打乱了Soul的资本节奏。2021年下半年,中概股监管风暴来袭,叠加地缘政治风险,Soul被迫撤回美股上市计划。此后,公司转向港交所,分别于2022年6月和2023年4月两次递表,均因未能通过聆讯或未更新材料而失效。在此期间,Soul调整战略重心,从纯社交向社交+AI转型,强化内容生态与商业化能力,逐步探索出以增值服务,如虚拟礼物、会员订阅等为核心的变现路径。

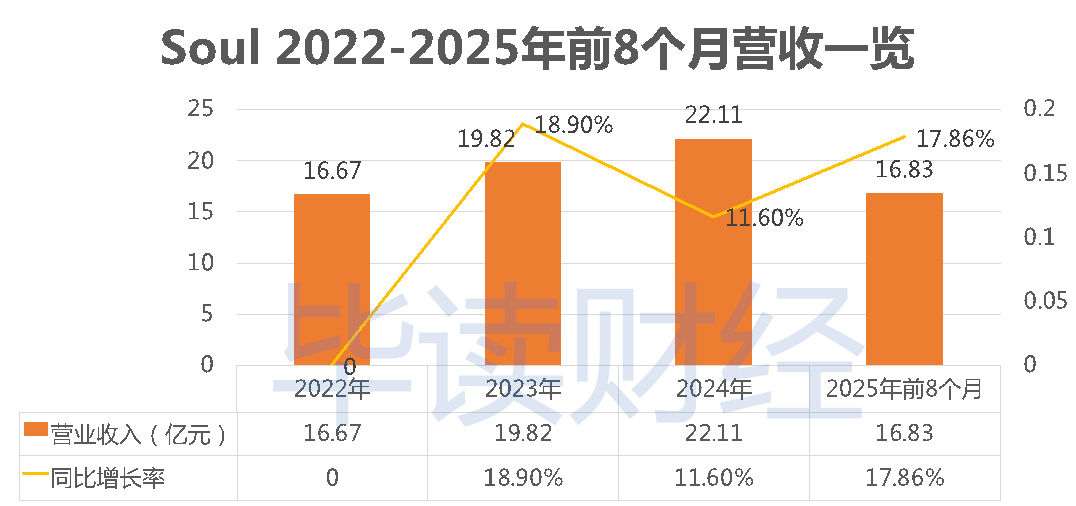

财务表现上,Soul确实在近年展现出一定的经营韧性。根据公司最新递交的港交所招股书,2022年公司营收为16.67亿元,2023年增长至19.82亿元,2024年进一步提升至22.11亿元,三年复合年增长率约15.2%。2025年前8个月,Soul营收进一步增至16.83亿元,同比增长两位数达17.86%,增速高于过去三年平均水平。

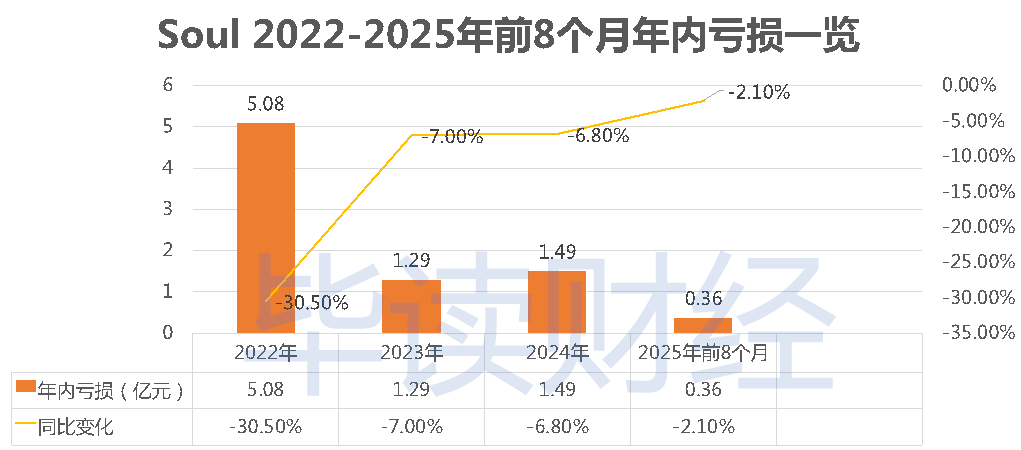

更值得注意的是,Soul自2023年起在经调整净利润(非国际财务报告准则)口径下首次实现盈利,2023年为3.61亿元,2024年为3.37亿元,2025年前8个月已达2.86亿元。然而,在国际财务报告准则下,公司同期仍处于净亏损状态,2022年、2023年、2024年及2025年前8个月的净亏损分别为5.08亿元、1.29亿元、1.49亿元和0.36亿元,三年多以来,累计亏损8.22亿元。

细究其盈利结构,隐忧同样不容忽视。一直以来,Soul主要通过两大途径实现平台变现,分别是情绪价值服务与广告服务。其中,2022—2024年及2025年前8个月,公司超90%的收入均来自情绪价值服务,广告及其他业务收入占比不足一成。

也就是说,Soul的收入高度依赖虚拟礼物打赏。这一模式在陌生人社交平台中普遍存在,同时也带来了极高的毛利率,2024年公司毛利率达83.7%,2025年前8个月为81.5%,盈利空间十分可观。

但与此同时,过于单一的收入结构,也让Soul面临政策合规与用户付费可持续性的双重挑战。2024年,公司增值服务收入占总营收比重超过95%,广告及其他收入占比微乎其微,业务多元化程度较低。一旦监管收紧对直播打赏或虚拟消费的限制,Soul的主营业务收入将极易受到冲击。

不仅如此,高速增长的业绩背后,是不容忽视的高昂营销投入。招股书显示,2022—2024年,Soul销售及营销开支分别为8.44亿元、7.52亿元和8.89亿元,占各年度营收的比例分别为50.6%、40.7%和40.2%,虽然占比逐年下滑,但仍占据了整体营收的近半壁江山。

而Soul的销售及营销开支主要用于广告及推广活动。2022—2024年,公司在广告及推广上的投入分别为7.65亿元、6.89亿元和8.34亿元,三年累计达22.88亿元,占同期总营收的39.97%,接近四成。

从市场地位看,Soul虽仍是国内少有的主打兴趣社交的独立平台,但面对抖音、快手、小红书等泛娱乐平台对社交功能的持续侵蚀,其用户增长已显疲态。招股书显示,2024年Soul平均MAU为2620万,较2021年峰值不升反降,下滑幅度达到17.09%。在存量竞争加剧的背景下,Soul既难复制微信的连接效率,又缺乏B站的内容护城河,情绪价值社交的差异化特色正面临变现天花板与用户黏性下滑的双重考验。

02

对赌压力激增 押注AI新故事

尽管Soul在财务报表上呈现出营收增长与经调整盈利的积极信号,但背后潜藏的资本压力却日益凸显。真正驱动公司不断寻求IPO的,并非单纯的扩张野心,而是一份悬顶多年的对赌协议,这也成为Soul无法回避的达摩克利斯之剑。

根据Soul于2025年11月向港交所递交的招股书,截至2025年8月31日,公司账面列示的可转换可赎回优先股负债高达124亿元。高昂的负债源于2017-2021年间多轮融资中与投资方签署的附带条款,若Soul未能在约定时间内完成合格IPO,投资人有权要求公司以现金赎回其持有的优先股。一旦上市失败触发赎回,公司将面临严重的流动性危机,甚至影响持续经营能力。

正是在这种高压之下,Soul必须不断向资本市场输出新的增长叙事,以维持估值、争取上市窗口。在元宇宙社交概念退潮后,AI成为Soul主攻的最新锚点。2023年起,Soul开始强调AI+社交战略,称已将自研大模型“Soul X”应用于用户匹配、内容生成与虚拟互动场景。据了解,该模型具备多模态感知与实时交互能力,能够识别、理解并动态响应用户的情绪,为用户提供创作灵感和互动支持。

然而,这些AI功能目前尚未形成独立的收入来源。Soul的营收仍高度依赖增值服务,即虚拟礼物打赏,2024年该板块占比超95%。AI更多扮演增强用户体验的辅助角色,而非直接变现引擎。换言之,AI投入尚未转化为清晰的商业回报,其对提升用户付费意愿或降低获客成本的实际效果,仍缺乏量化证据。

更关键的是,资本市场对AI社交的热情正在降温。在Meta、Snap等国际巨头收缩AI社交实验的背景下,投资者更关注技术能否带来可持续的单位经济效益。而Soul的AI战略,目前仍停留在功能层面,缺乏可验证的规模化盈利路径。

03

由美转港,IPO之旅前路漫漫

对赌协议带来的124亿元赎回压力,正迫使Soul将IPO变为生存必需。然而,资本市场的大门并非随需开启。过去四年间,Soul已三次尝试上市未果,每一次都因外部环境突变或自身条件不足而折戟。如今再度冲刺港交所,虽手握盈利数据与AI叙事,但历史经验表明,IPO之路依然前路漫漫。

Soul的首次IPO尝试始于2021年5月,公司向美国证监会递交F-1招股书,计划以近20亿美元估值登陆纳斯达克。彼时,元宇宙社交概念正热,Soul凭借高增长DAU和Z世代用户画像获得市场关注。但就在原定上市前夜,公司突然宣布暂停IPO。事后来看,这一决定实属无奈。2021年下半年,中美审计监管冲突加剧,《外国公司问责法案》进入执行阶段,多只中概股被强制退市,美股对新兴社交平台的风险容忍度急剧下降。Soul的赴美计划,生不逢时。

美股受阻后,Soul迅速转向港股。2022年6月,公司首次向港交所主板递表,试图借道本地市场完成退出。然而,此时港股正经历流动性低谷,新经济公司估值大幅回调,叠加港交所对社交平台用户质量、变现可持续性及VIE架构合规性的审慎态度,Soul未能通过聆讯。六个月后,申请自动失效。

2023年3月,Soul卷土重来,第二次提交港股招股书。这一次,公司已实现经调整净利润转正,并开始强调AI技术在匹配与互动中的应用。但港交所对其业务模式仍存疑虑,收入过度依赖虚拟礼物打赏、MAU连续两年下滑、以及未披露清晰的对赌条款处理方案。最终,该次申请亦于2023年9月失效,未能取得实质性进展。

如今已是Soul冲刺IPO的第四次尝试。虽然公司在2023–2024年实现了营收增长与账面盈利,但其核心问题并未根本解决。用户规模未恢复至2021年高点,收入结构单一,而最致命的,是那笔高达124亿元的可转换可赎回优先股负债。这既是推动IPO的动力,也是吓退投资者的隐患。港交所对多次递表企业的审核通常更为严格,尤其关注公司是否真正回应了此前被质疑的关键风险点。

当然,Soul也并非毫无胜算。高毛利水平、再加上腾讯与米哈游等战略股东的支持、以及在中国陌生人社交赛道中的独特定位,仍构成一定护城河。若能在本轮审核中就对赌条款提供明确解决方案,并展示AI功能的真实商业转化,或仍有希望破局。

但历史一再提醒,IPO不是终点,而是信任的起点。对于背负巨额对赌压力的Soul而言,真正的考验,是在有限时间内,用真实、可持续的业务表现,说服市场它值得一次机会。

*声明:毕读财经登载此文出于传递更多信息之目的,不构成任何建议。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。