从效率变革到三产融合,看知名资本如何思考“量贩零食第一股”

一场席卷百城千县的零售变革进入新的拐点。

近日,鸣鸣很忙正式启动港股招股,计划于1月28日挂牌上市,冲刺“港股零食第一股”。公司背后的资本阵容相当豪华。腾讯、淡马锡、贝莱德、富达国际等8家全球知名机构作为基石投资者,合计认购约1.95亿美元。

机构对鸣鸣很忙的押注,反映的是一场效率、规模和生态价值并重的估值叙事。

在这一叙事下,鸣鸣很忙区别于传统意义上的零售商,是凭借数字化驱动的供应链与渠道网络,构建起覆盖全国县乡的下沉市场基础设施。这家公司的IPO,也标志着中国零食产业进入一个更成熟的“数字化正规军时代”。

效率魔术:用“高周转+轻资产”重构零售底层逻辑

资本投资鸣鸣很忙的逻辑,核心是公司的单位经济模型是否可持续,能否在规模扩张中持续释放效率红利。

鸣鸣很忙把零食连锁从“拼毛利”的老路,转向“拼效率”的新赛道,用极致的周转效率和轻资产扩张重塑了零售的底层逻辑。

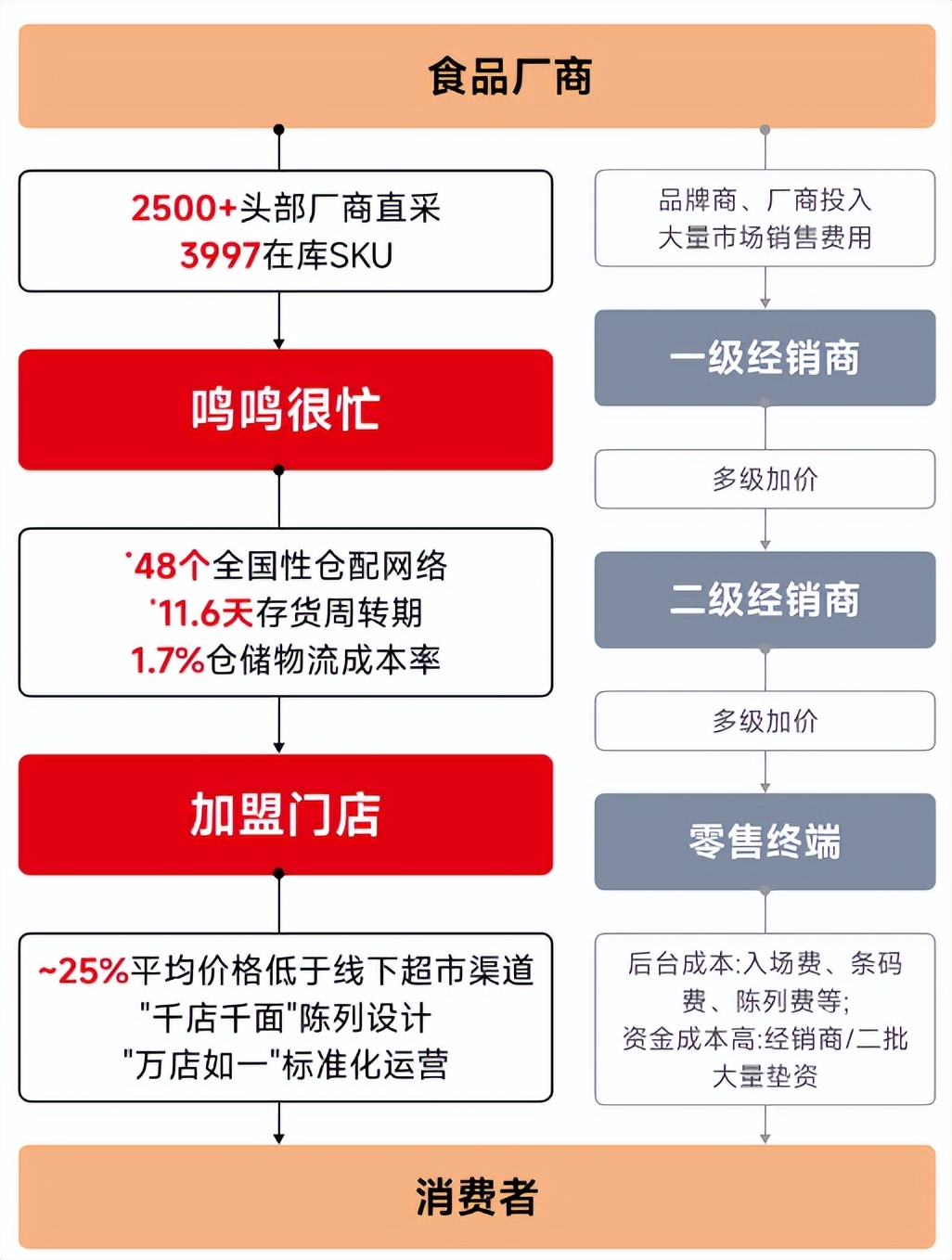

从供应链效率角度看,鸣鸣很忙的运营体系以“快”换“利”。

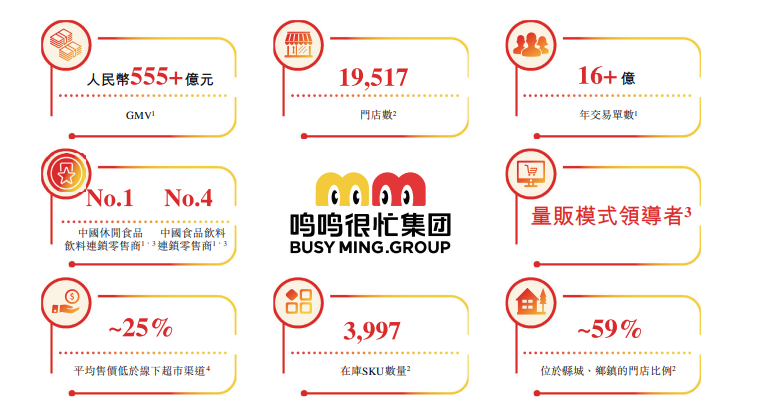

根据招股书,公司通过建立覆盖全国的仓配网络,将存货周转天数压缩至约11.6天,这一水平远超传统超市和零食专卖业态。

实现这一数字的关键,是在供应链各个环节构建起快速流转、高频补货、低库存风险的闭环体系。这种高周转提升了资本利用效率,也降低了商品积压风险,为“薄利多销”策略提供了底层保障。

图源:富途牛牛

此外,鸣鸣很忙在同类零食连锁企业中,数字化投入处于领先水平,包括数字化团队385人,通过数据驱动的智能补货与动销匹配,进一步降低了滞销风险。

从业务模式看,鸣鸣很忙本质上是轻资产的加盟驱动型扩张。

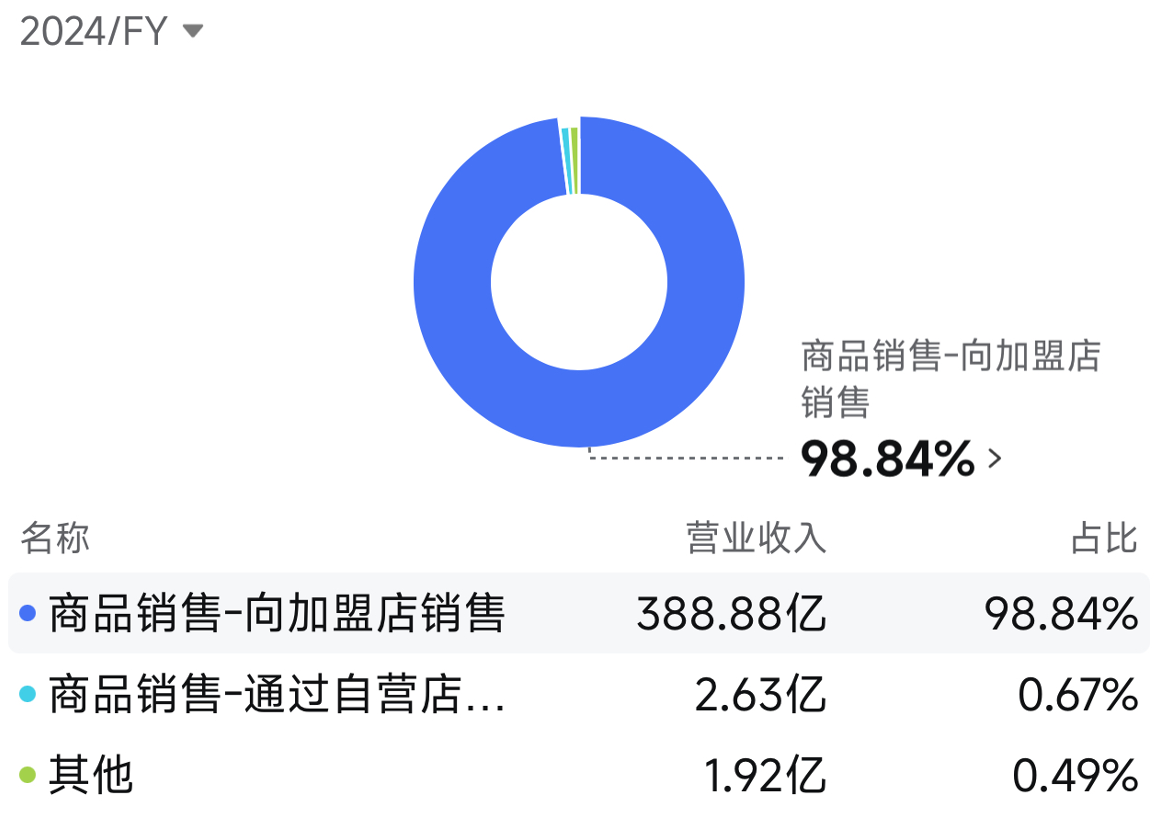

相比传统零售企业依靠直营店或者加盟费的模式,鸣鸣很忙几乎所有收入来源于向加盟店销售商品,加盟费和服务费占比极少。2024年公司约99.5%的收入来自向加盟店和直营店销售商品,而非依赖加盟费或管理服务费。这种模式一方面将扩张成本和部分经营风险转嫁给加盟商,另一方面通过规模化采购实现对供应商的议价权,从而放大单位商品的周转效益。

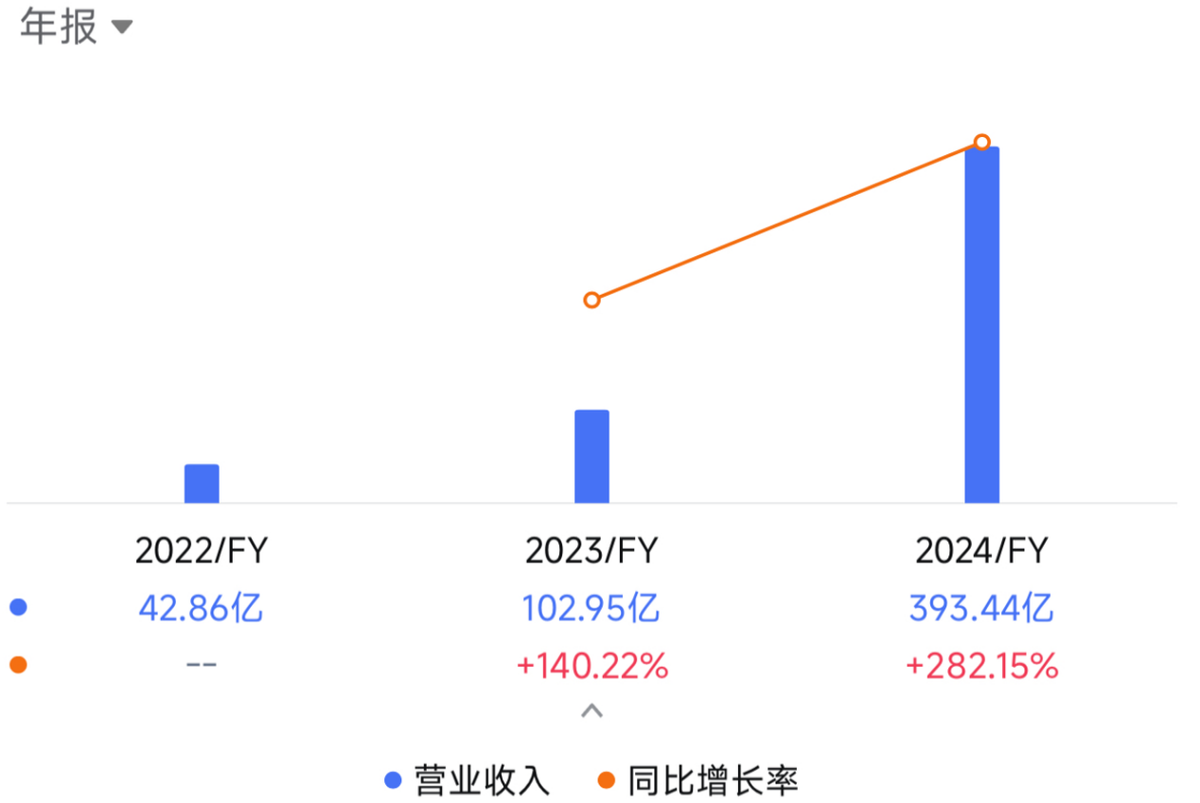

鸣鸣很忙门店数量从2022年数千家扩张至2025年9月底超过1.9万家,营收从22年43亿跃至24年近400亿,年复合增长率超200%,证明了模式的可复制性。此外,公司资产负债率控制在31.4%- 43.7%之间,财务杠杆水平良好。

“快”与“轻”之下,鸣鸣很忙的单位经济表现并不“薄弱”,相反,微利但可规模化。

尽管鸣鸣很忙的毛利率处于较低水平,净利率也仅在1.7%到3.4%之间,但在体量放大之后形成了自我造血的能力,2024年经调整净利润仍达9.13亿元,三年复合增速达234.6%,呈现出利润增长快于收入增长的态势。

鸣鸣很

换句话说,这个高周转、强供应链整合和轻资产加盟体系形成的效率驱动型生意,能够保持健康的扩张节奏,且拥有深厚的消费者基础。而随着规模效应持续凸显,渠道的价值在资本眼中也会进一步放大。

下沉普惠:抢占“县域消费新基建”入口

如果只从单店看,零食零售并不是一个进入壁垒很高的行业。但随着网络密度跨过临界点之后,渠道与供应链协同能力将带来难以复制的优势。

也正是在这个临界点,鸣鸣很忙开始从一家区域性零食零售商,逐步演化为覆盖下沉市场的食品饮料流通平台,让资本看到了平台型企业的潜力与价值。

鸣鸣很忙用超1.9万家门店,打造了一个强大的“县县通”网络。招股书显示,公司门店覆盖28个省份、1300多个县,59%门店位于县城及乡镇。标准化门店与统一供应链,将原本分散、低效的零食供给整合进规模化网络。

这种“县县通”网络一旦形成规模效应,竞争属性就发生变化。

一方面,高密度门店带来更稳定的订单结构和更高的配送频次,使仓配体系可以持续优化线路与库存配置,进一步压缩单位物流成本。另一方面,渠道密度本身会反向提升品牌与厂商的合作意愿,使平台在定制化产品开发、排产节奏与价格谈判上获得更大主动权。

招股书显示,公司定制化商品比例约34%,部分SKU由平台直接参与设计与排产,这意味着渠道开始从“被动接收商品”转向“主动塑造供给结构”。

这种影响供给的能力与网络规模叠加时,渠道本身逐渐具备平台属性,而不再只是门店数量的简单集合。

最能体现这一点的,就是随着门店覆盖面不断扩大,鸣鸣很忙逐步向上延伸至农产品产地,推动“一二三产融合”,助力县域经济与农民增收。

从江西修水的鹌鹑养殖场、云南会泽的草莓大棚,到山东平邑的黄桃果园等产地,鸣鸣很忙这种连接城乡、贯通产销的能力,使平台逐渐从单一零食零售角色,向区域流通基础设施演进。

在政策层面,近年来国家强调提升农村流通效率和农产品上行能力,也是希望降低城乡之间的交易成本和信息不对称。鸣鸣很忙向产地端延伸供应链、参与部分农产品及区域特色食品的流通整合,与这一趋势形成一定程度的协同。

更值得关注的是背后的经济逻辑,即当渠道网络足够密集、物流体系足够稳定时,零食零售不再只是一个“卖货生意”,渠道的价值更多体现在网络覆盖、供给组织能力和交易效率提升上。

一张不断加密、可持续放大的县域消费网络,一旦稳定成型,长期价值会持续释放。

展望未来:顶级机构押注的长期增长飞轮

豪华的基石阵容背后,是国际资本用真金白银投票。

腾讯、淡马锡、贝莱德、富达国际等知名投资机构,更多承担的是中长期配置角色,而非短期交易型资金。这类机构选择在发行阶段锁定仓位,释放出一个重要信号,即资本开始把这家公司放在更长期的产业投资视角下。

在行业竞争层面,鸣鸣很忙已经显现出明显的规模领先优势。

鸣鸣很忙市占率领先,确立“两超多强”格局中的“一超”地位。按照招股书披露的口径,公司已是中国排名第一的休闲食品饮料连锁零售商。

随着“零食很忙”和“赵一鸣”完成整合,采购规模与仓配网络被统一调度,议价能力和履约效率进一步提升,这种协同效应有助于压缩中小区域品牌和杂牌门店的生存空间。

从资本定价角度看,鸣鸣很忙即将以“港股量贩零食第一股”的身份登陆资本市场,本身具有一定的估值锚定意义。广阔下沉市场“数字化正规军”的规模、网络效应与长期现金流稳定性受到资本认可,成为具备平台属性的长期渠道资产。

从成长空间看,公司的扩张逻辑仍未触及天花板。

一方面,渠道密度仍有较大提升空间。

当前鸣鸣很忙覆盖约1,300多个县域市场,相较全国县级行政单元数量仍有扩张潜力,同时单县门店密度也存在进一步加密的可能。

下沉消费仍处于从夫妻店、区域批发体系向品牌化、连锁化迁移的过程中,这一结构性替代并未完成。

对比蜜雪冰城等成熟连锁体系,在县域市场形成稳定网络后,仍经历了较长时间的密度提升和效率释放周期,这为鸣鸣很忙的中长期成长提供了可参照路径。

另一方面,同店效率仍在持续改善。

随着SKU结构优化、定制比例提升以及采购规模扩大,单位成本有望进一步下降,而数字化系统在库存周转、选品效率和组织管理上的边际效应持续释放。鸣鸣很忙利润增速长期高于收入增速,也印证经营杠杆仍在放大过程中。

因此,鸣鸣很忙尚未进入依靠透支未来换取增长的周期,仍处在渠道规模红利与运营效率红利叠加释放的阶段。

按照公开披露测算,鸣鸣很忙以2024年利润计算的静态市盈率约在50倍左右,但若按2025年前三季度利润年化测算,动态市盈率已回落至十余倍区间。

短期而言,鸣鸣很忙的估值仍具上升空间。长期来看,渠道平台属性能否持续兑现,才是资本关注的核心逻辑。

来源:港股研究社

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。