誉研堂IPO,小而美的暴利能否持续?

文 / 董轩

来源 / 节点财经

从《黄帝内经》的 “整体观念” 到 “阴阳平衡” 的千年智慧,从望闻问切的诊疗精髓到 “治未病” 的健康哲学,根植于中华文明的血脉的中医药文化,不断催生出一批守正出奇的国药医馆。

其中的哈尔滨誉研堂中医门诊集团(以下简称“誉研堂”),不仅扩张迅猛,且已站在资本市场门口。

2026年1月16日,誉研堂港交所递交招股书,寻求主板上市。

从招股书来看,誉研堂财务状况呈现“高增长、高盈利、现金流充裕”的良性态势,但也存在欠缴社保公积金、膏方制剂面临政策不确定性等风险。

小体量、纯自费

誉研堂成立于2018年,起家哈尔滨,创始人为郭阳。

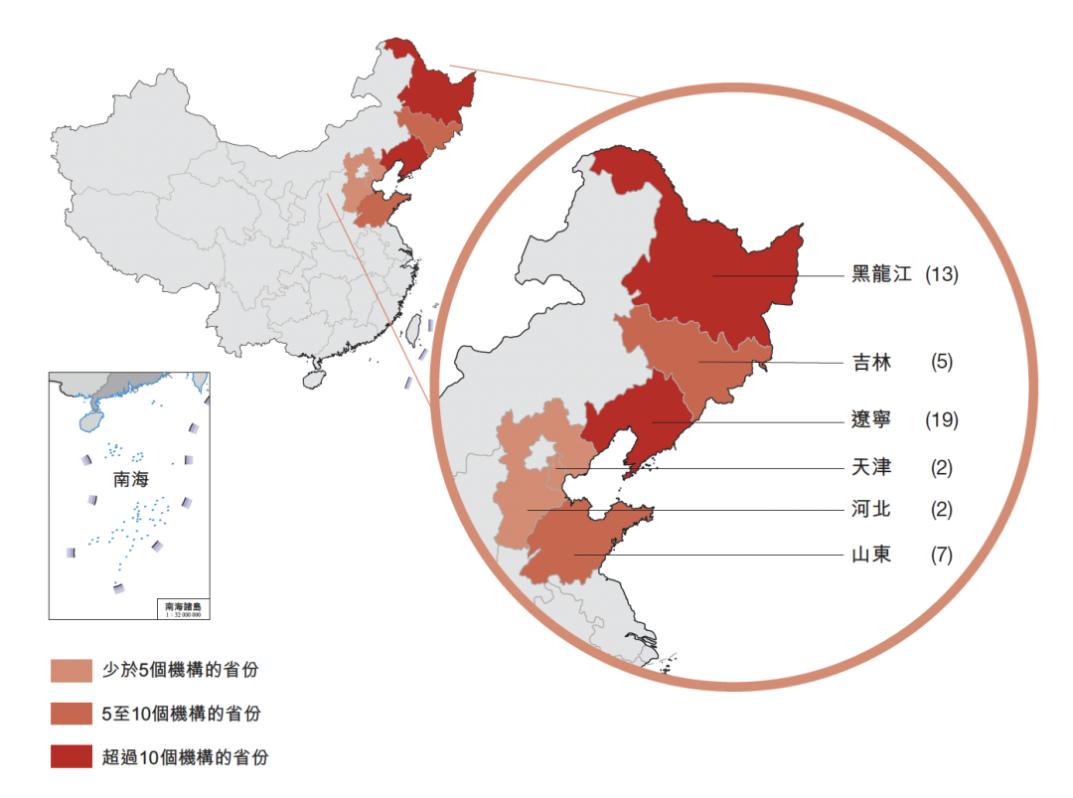

截至2026年1月6日,誉研堂在北方地区经营着由48家线下持牌医疗机构组成的中医医疗服务网络,包括21家诊所和27家门诊,拥有292名全职医护专业人员。

相比同仁堂、片仔癀、广誉远、九芝堂等头部玩家,门店数量少则百家,多则十万家,誉研堂的体量偏小,这是其此番上市的主要目的之一。

誉研堂在招股书中表示,拟将约33%的募集资金用于新建持牌医疗机构,计划2026年至2029年分别新增约30家、35–40家、40–45家、50–55家门店。

值得一提的是,目前誉研堂旗下机构全部采用“自建自营”模式,无一加盟,分布在黑龙江、吉林、辽宁、河北、山东及天津等地。

图源:誉研堂招股书

据《节点财经》了解,在整个医药赛道,绝大多数玩家都依赖医保结算体系。以头部选手同仁堂医养为例,招股书披露,2024年有56.6%的收入直接来自公共医疗保险计划。

对比之下,小而美的誉研堂探索出了一条“纯自费”医疗的差异化道路。其在招股书里明确写到:“我们并不参与任何政府或商业医疗保险报销计划,亦不接受第三方保险支付。”

这一方面意味着,誉研堂不受医保控费、中成药集采或处方占比监控的约束,手握极高的定价自由度,但同时,也将自己暴露于完全竞争的“红海”之中:失去医保这条“护城河”,每一次调价都可能直面消费者的用脚投票,每一分营收都必须靠实打实的疗效和口碑来换取,且难以切入老年慢病市场。

但尽管如此,誉研堂仍在过去几年取得了高增长、强复购的好成绩。

高增长、强复购

中医赚钱正成为行业的新共识。

一位骨科医生告诉《节点财经》:“在我们医院,赚钱主要靠中医,特别是针灸、推拿一类的手艺活,西医手术虽然开展得多,但在药品耗材零加成政策下,利润空间已经被压缩的很薄,反倒是中医成了顶梁柱。”

体现在誉研堂身上,无论是营收,还是净利润,都呈暴涨姿态,彰显公司获利能力的毛利率更是一骑绝尘。

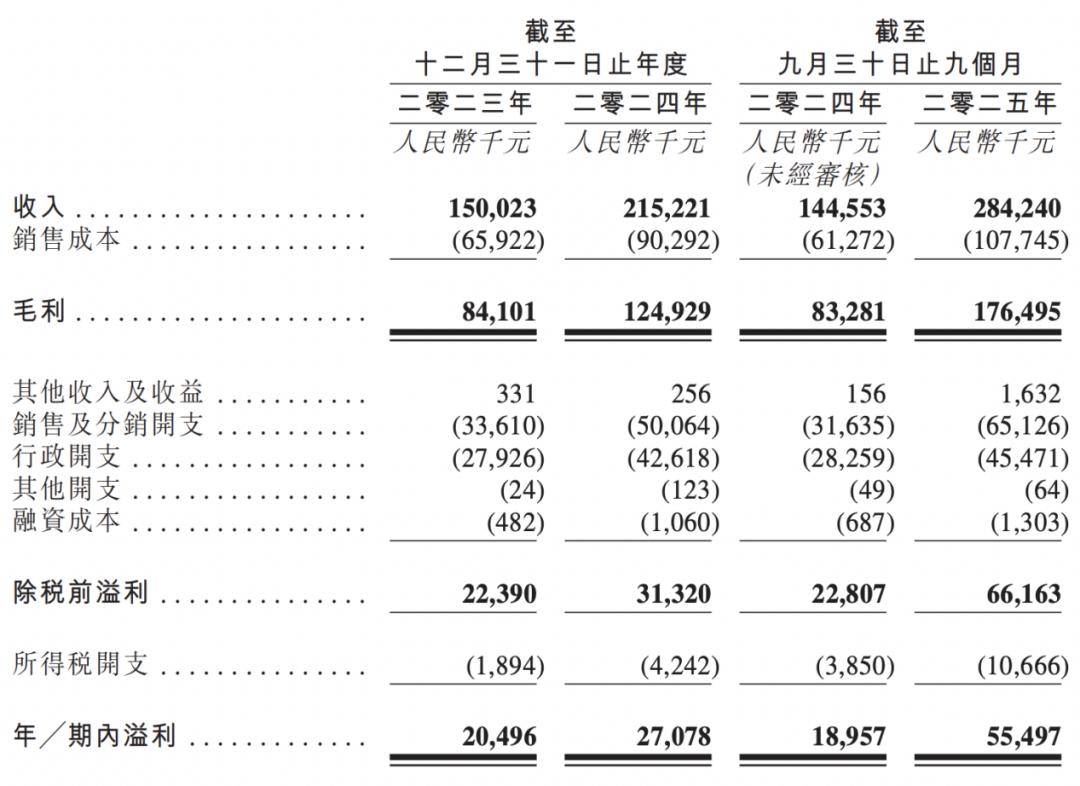

招股书披露,2023年、2024年及2025年前9个月,誉研堂的营收分别为1.5亿元、2.15亿元和2.84亿元;同期的净利润分别为2050万元、2708万元和5550万元。

图源:誉研堂招股书

以此计算,不足三年时间,誉研堂的营收接近翻倍,净利润涨幅高达192.2%。

同时,公司毛利率保持在上行通道:从2023年的56.1%抬升至2024年的58.0%,并在2025年前9个月进一步飙升至62.1%。

誉研堂称,毛利率的提升主要由于公司实现规模经济,带来人员效率及员工生产力的提高,以及采用集中采购,导致原材料采购价格下降。

尽管豪赚如斯,但誉研堂却没能给员工法定的福利待遇。

2023年、2024年及2025年前三季度,公司累计欠缴社保及公积金金额分别达90万元、180万元和160万元。

探幽索隐,亮眼业绩的支撑,离不开强复购率和不断上涨的客单价。

截至2025年9月末,誉研堂客户复购率高达81.1%,平均每位客户一年就诊16至17次,即每10个走进誉研堂的患者,就有8个成为“回头客”。

2023年、2024年及2025年前三季度,誉研堂的订单均价分别是279元、317元、392元。

但繁荣背后也有隐忧:增长过于依赖老客户“输血”,新客开拓存在瓶颈。

2024年和2025年前九个月,誉研堂新客户数量分别为30894名和35872名。虽然数字在涨,但相较于81.1%的复购率,收入结构明显向存量客户倾斜。

在《节点财经》看来,这种模式本质是靠大力挖掘就诊频次、就诊单价等客户价值来推动,而非市场渗透率的深入。

换句话说,一旦誉研堂赖以营生膏方业务及其慢性病管理遭遇竞争,或核心客户生命周期结束,增长引擎随时可能失速。

暴利能否持续?

除了不绑定医保,誉研堂也不依赖名医背书。真正驱动誉研堂暴利的,是其独特的“中药临方制剂膏剂”。

现实中,针对高血压、糖尿病、脾胃虚弱等慢性病群体,膏方通常作为长疗程的健康管理方案,患者往往产生长期服药的需求。

政策层面,现阶段膏方被归类为“临方制剂”,绕开了药监部门对成品中成药严格的临床试验和质量评价体系,生产配制权和定价权实际上掌握在中医馆手中,从而形成了高溢价优势。

但不容忽视的是,近年来监管部门正加速收紧对膏方业务缰绳。

其一,红利窗口期即将关闭。国家药监局《中药注册管理专门规定》监管过渡期,将于 2026年7月正式结束。届时,所有安全性数据标注为“尚不明确”的中成药品种将面临无法继续注册的困境 。

尽管该规定直接针对中成药,但其强调临床安全性数据确证的监管意志已明确覆盖整个中药行业,膏方很可能成为未来政策重点关注的项目 。

其二,疗效评价体系升级。今年1月公布的新修订《药品管理法实施条例》明确,评价中药有效性需结合中医药理论、人用经验及临床试验数据。

一言蔽之,以后膏方仅凭“人用经验”和“非遗”等非标标签,或将难以完全满足监管要求 ,也对誉研堂的持续成长性和暴利逻辑提出考验。

总的来讲,誉研堂的发展征途,展现了一家纯自费中医连锁的“小而美”样本:高增长、强复购、毛利惊人。但光鲜财报内里,亦交织了社保欠缴、新客瓶颈、政策收紧三重隐患。

当膏方红利窗口期即将关闭,靠挖掘存量客户价值驱动的增长模式,还能走多远?这不仅是誉研堂的考验,也是所有押注“临方制剂”的中医馆必须回答的问题。

*题图由AI生成

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。