兴业银行2025年报观察:稳住了什么?又暴露了什么?

文 / 七公

来源 / 节点财经

2025年,对于中国银行业而言,仍然是充满挑战的一年。在净息差尚未止跌、有效信贷需求不足、金融监管更加严格的复杂环境中,银行的经营分化加剧。

作为国内系统重要性银行和股份制银行的“优等生”,兴业银行于近日交出了2025年的“成绩单”,整体呈现出穿越周期的稳健性,但也凸显零售风险暴露、内控合规压力增大等结构性隐忧。

守住了“稳”的底线

从创收创利指标来看,兴业银行在2025年守住了“稳”的底线。

营收2127.41亿元,同比增长0.24%;归母净利润774.69亿元,同比增长0.34%。虽然增速仅为个位数,但在行业低谷期,能够连续两年保持双增,实属不易。

图源:兴业银行财报

划分板块,利息净收入 1,487.52 亿元,同比增长 0.44%;净息差为1.71%,同比下降11个基点。

兴业银行在财报中表示,通过精细化的资产负债管理和灵活的定价策略,净息差降幅管控跑赢大市,利息净收入保持正增。

根据国家金融监督管理总局披露的数据,截至2025年末,商业银行净息差为1.42%,较上年末减少10个基点。对比之下,兴业银行的净息差处在行业头部,但2025年降幅高于行业平均水平。

比起利息净收入,兴业银行的中收业务相对承压,本期非息净收入为639.89亿元,较上年减少1.3亿元,微降 0.20%。

其中,手续费及佣金净收入258.91亿元,全年实现了7.45%的同比增长,但独木难支,并未拉动整个板块向上。

在“商行+投行”战略推进多年后,兴业银行的中收转型究竟卡在了哪里?公司并未在财报中解释。

其次,规模扩张步伐明显放缓。

截至2025年末,兴业银行各项贷款余额5.95万亿元,较2024年末增长3.70%。特别是在零售端,受居民消费意愿不足、房地产市场调整的影响,个人贷款出现“退坡”,为1.92万亿元,而2024年末、2023年末分别为1.99万亿元、1.98万亿元。

图源:兴业银行财报

这表明,当行业告别大开大合的高增时代,和其他竞友一样,如何寻找新的盈利突破口,也是兴业银行需要直面的一道难题。

资产质量的结构性“阵痛”

资产质量向来是银行的生命线。2025年,兴业银行的资产质量呈现出“此消彼长”的结构性特征。

截至2025年末,兴业银行不良贷款率为1.08%,与上年末的1.07%基本持平;拨备覆盖率为228.41%,尽管较前几年有所下滑,但仍在监管红线之上,具备较强的风险抵御能力。

更重要的是,房地产、地方政府融资平台、信用卡,兴业银行过去几年备受市场关注的三大重点领域风控出现了积极变化。

在业绩说明会上,兴业银行副行长孙雄鹏透露,2025年主动压缩对公房地产贷款533亿元,新发生不良金额同比下降41%;政府融资相关规模压缩466亿元,全年新发生不良仅3亿元;信用卡2025年不良金额同比下降12.98%。

这意味着,通过近两年的风险出清和严格的授信管理,兴业银行在化解存量风险、控制增量风险方面取得了实质性成效。

但在硬币的另一面,兴业银行的个人贷款风险继续抬头。

财报显示,截至2025年末,个人贷款不良率1.38%,较上年末上浮0.03%,较上半年上浮0.16%,这一变化值得警惕。

具体来看,各个贷风险主要集中在两个领域:

一是信用卡不良仍处在高位。截至2025年末,兴业银行信用卡不良率降至3.34%,但仍处在高位。信用卡业务曾是银行零售转型的重要抓手,但在经济下行周期,过度授信和共债风险的暴露,使得这一业务成为不良资产的主要来源。

二是个人经营贷款风险也在上升。截至2025年末,兴业银行个人经营贷款不良率1.29%,较2024年大幅上扬49个基点。作为支持小微企业和个体工商户的重要工具,个人经营贷面对的小微主体抗风险能力较弱,其经营状况受外部环境影响较大,导致这部分贷款的违约风险增加。

此外,虽然房地产对公贷款的新发生不良有所回落,但房地产开发商的流动性风险并未完全消除。在销售端尚未全面回暖的情况下,银行对于涉房贷款的资产质量仍需保持动态监测。

总的来讲,兴业银行的资产质量正经历一场“结构性阵痛”。如何在稳增长的同时,守住零售信贷的资产质量底线,防止信用卡和经营贷风险进一步蔓延,将是2026年兴业银行面临的重要课题。

内控合规方面难言乐观

如果说资产质量考验的是银行的风险预判能力,那么,内控合规则直接反映了一家银行的“底盘”是否扎实。

2025年,兴业银行在监管合规方面交出的答卷,显然难以令人满意。

不完全统计,2025年兴业银行累计被罚没金额超过4000万元,百万级罚单数量至少10张,在股份制银行中排名靠前。这一数据背后,折射出该行在内控管理上存在的系统性短板。

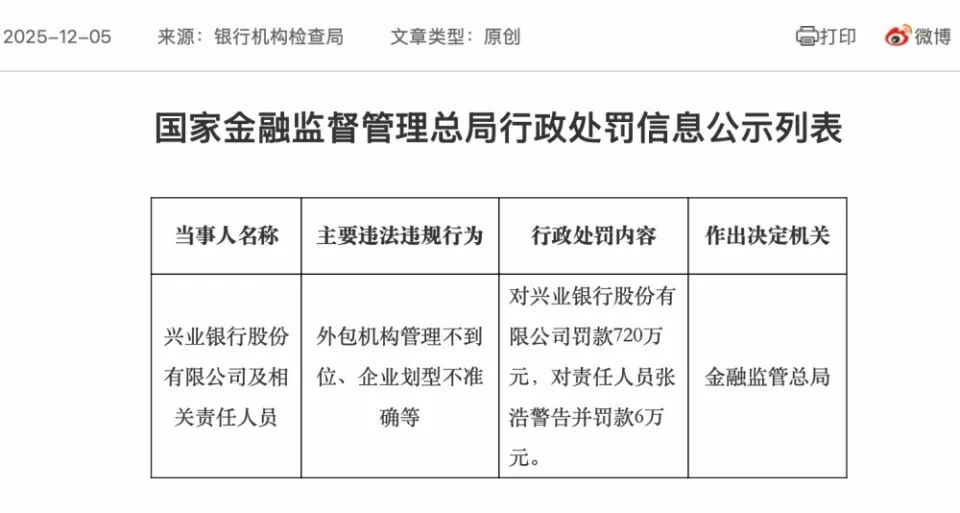

2025年12月5日,国家金融监督管理总局对兴业银行总行开出了一张720万元的罚单,成为年内最大单笔罚单,处罚事由指向“外包机构管理不到位”和“企业划型不准确”。

这两项违规影响深远,“外包机构管理不到位”暴露出兴业银行在风险外溢管控上的疏漏;“企业划型不准确”则可能影响到小微企业的政策精准度和数据统计的真实性。

对此,兴业银行回应称“相关问题已完成整改”,但这起发生在总行层面的违规事件,仍然给其内控声誉蒙上了阴影。

除了总行罚单,各地分支机构也频频“踩雷”。重庆分行因“贷款‘三查’不尽职、非标投资业务管理不到位、规避‘双录’”等6项违规,被罚款420万元;海口分行因“贷款、投资、票据业务管理不尽职”被罚没305万元;北京分行则因外汇业务违规等被罚201万元。

梳理这些罚单,可以发现兴业银行出现频率最高的违规重灾区是信贷业务“三查”不到位,这为其埋下不良资产的隐患。

进入2026年,兴业银行“挨板子”的频次并未减少。1月9日,因普惠型小微企业贷款管理不到位、流动资金贷款贷后管理不到位、支付管理不审慎、员工管理不到位等违法违规行为,兴业银行大连分行被罚340万元;同日,大连星海支行、大连西安路支行、西安分行也分别收到50万元、80万元、38万元罚单,多人被禁业。

2月,因违规发放流动资金贷款、个人经营贷款准入资格审查不严格、本行信贷资金用作银行承兑汇票保证金,兴业银行厦门分行被罚款90万元;因员工行为管理不到位等,兴业银行兰州分行领罚140万元。

罚单频发并非孤立现象,在盈利微增的背景下,动辄数百万甚至上千万的罚没支出,不仅直接侵蚀利润,更损害了银行品牌形象和市场信心。

站在2025年的终点回望,兴业银行交出了一份“喜忧参半”的答卷。

“喜”的是,在周期底部守住了增长底线,且在房地产等重点风险领域实现了“软着陆”,“忧”的是零售风险的上升和内控罚单的频发,暴露出在精细化管理与合规文化建设上的短板。

面向“十五五”,兴业银行提出“建设一流价值银行”的战略规划,并将科技金融升格为“第一名片”,试图通过数字化和人工智能赋能,寻找新的增长曲线。

但对于投资者和市场而言,兴业银行能否在稳住资产质量底线的同时,彻底堵住内控管理的漏洞,才是决定其能否真正实现“价值”回归的关键。

毕竟,在金融这条道,走得远比走得快更重要。

*题图由AI生成

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。