今年油价暴涨超50%,引发中塑股份的业绩变脸风险|读懂IPO

本文来源:时代商业研究院 作者:陈佳鑫

来源|时代商业研究院

作者|陈佳鑫 韩迅

编辑|韩迅

近期,广东中塑新材料股份有限公司(下称“中塑股份”)创业板IPO进程备受市场关注。5月20日,该公司及保荐机构正式披露深交所第二轮审核问询函回复文件,这家专注于改性工程塑料研发、生产与销售的企业,冲刺资本市场的脚步迎来关键考验。

2023—2025年,中塑股份营收从5.37亿元增长至7.49亿元,净利润从0.79亿元增长至1.26亿元,业绩稳步增长,但高油价驱动下的原材料成本波动风险,让中塑股份未来业绩变脸隐患持续凸显。

公开资料显示,中塑股份深耕改性工程塑料行业多年,产品广泛应用于消费电子、家电、汽车零部件等多个下游领域,本次公司拟登陆创业板,计划公开发行股票不超过1233.29万股,合计募集资金6.45亿元,用于扩充产能、技术研发及补充流动资金,谋求进一步扩大市场规模。

但从行业属性与公司经营结构来看,改性塑料行业与生俱来的成本周期性痛点,在本轮油价上涨中被无限放大,或对中塑股份的盈利稳定性形成强力冲击。

原材料成本占比过高,是中塑股份难以规避的经营短板。改性工程塑料的生产原料以聚碳酸酯、聚丙烯等塑料基材,搭配各类助剂、色粉为主,上述原材料均属于典型石化衍生品,价格走势与国际原油、石化中间体价格深度绑定,原油价格的涨跌会自上而下逐层传导至行业上下游。

结合招股书披露数据,2023—2025年,中塑股份成本结构高度集中于直接材料,各期直接材料成本占主营业务成本的比重分别达到91.16%、91.53%、90.82%,占比常年稳定在90%以上。极高的原材料成本占比,意味着公司盈利空间受大宗商品价格牵制,自身成本缓冲空间极小,抗周期风险能力偏弱。

本轮国际油价大幅上涨,彻底引爆了公司的成本危机。同花顺iFinD数据显示,2026年以来原油价格快速上涨,带动上游石化原料全线涨价,聚碳酸酯、通用塑料基材等核心原材料采购成本同步攀升,中塑股份正承受前所未有的成本压力。

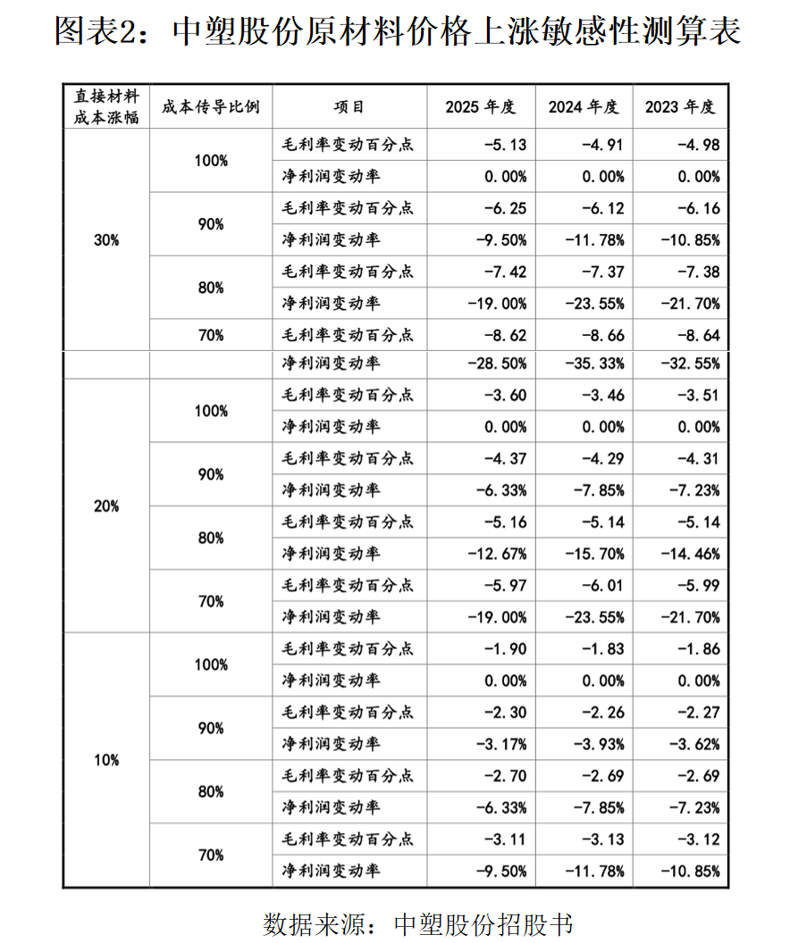

针对原材料价格波动风险,中塑股份在招股书中专门做了盈利敏感性压力测试,结果直观暴露了公司面临的经营隐患。若直接材料成本上涨30%,且公司仅能向下游转嫁70%的成本上涨压力,剩余30%需由公司自行承担情况下,2025年公司净利润将下滑28.50%。而今年以来布伦特原油价格累计涨幅已超50%,中塑股份或面临更大的盈利下滑压力。

该组测算数据也侧面反映出,成本转嫁能力是中塑股份破解当前困局的唯一钥匙,但从行业竞争格局与公司市场地位来看,其转嫁成本的难度或超过市场预期。

目前国内改性塑料行业呈现两极分化的竞争态势,高端市场长期被海外跨国企业垄断,巴斯夫、沙比克、科思创、杜邦等行业巨头,凭借成熟的技术壁垒、优质的产品性能与深厚的品牌积淀,牢牢把控高附加值赛道,可以依托强势议价能力向下游转移成本。

反观国内市场,本土改性塑料企业整体呈现“小、散、乱”的特征,行业市场集中度处于较低水平。根据中商情报网及申万宏源统计预测数据,国内改性塑料行业产能分散,头部效应微弱,全行业内产量占比能够突破5%的本土企业仅有金发科技(600143.SH)一家,其余中小厂商市场份额分散,行业同质化竞争异常激烈。分散的市场格局,大幅削弱了中小厂商的定价话语权,多数企业只能被动跟随市场价格变动,无法自主主导产品售价。

中塑股份目前尚未跻身行业第一梯队,议价能力短板尤为突出。即便在公司深耕多年、具备一定发展优势的消费电子细分领域,其市场份额也并不高。据智研咨询测算数据,2024—2025年,中塑股份在国内消费电子行业改性工程塑料赛道的市场占有率仅维持在6%~7%区间。对于下游消费电子、家电企业而言,中塑股份的产品可替代性较强,一旦公司大幅上调产品价格,下游客户容易转向其他性价比更高的供应商。

在此行业背景下,中塑股份陷入两难经营困境。若选择跟进原材料涨幅上调产品售价,将面临存量客户流失,以及丢失市场份额风险;若维持产品原价、自行消化上涨的原材料成本,毛利率将被持续压缩,盈利能力大幅下滑。这也是现阶段行业内多数中小改性塑料企业面临的相同难题。

对于正处于IPO审核关键期的中塑股份来说,高油价带来的业绩变脸风险,恐将影响投资者信心,这也成为交易所重点关注的潜在风险点。

在国际油价高位震荡、短期内暂无回落趋势的大环境下,成本转嫁困局难解的中塑股份,业绩变脸风险持续升级,其IPO之路也将面临更大的挑战与考验。

(全文1747字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。