华大海天募资缩水2.5亿,分红后要补流,存在个人卡收款

6月5日,杭州华大海天科技股份有限公司(华大海天)申请北交所上市将迎来上会,保荐机构是中信建投证券。

华大海天专注于水性功能材料的研究、开发和应用,形成了目前以数码纸基新材料、水性墨材料和食品包装材料及其他共三类主营产品,应用领域包括装饰纸、服装、工艺品、食品包装等。

梳理来看,林贤福、吕德水表决权近74%;股权转让、增资存在瑕疵;通过个人卡收款,又以借款形式借给公司;募资缩水2.5亿元,删减一项目;资产负债率连降,分红高达3399万元;产能未饱和却扩产,产能消化引关注;部分项目存在未批先建、未及时办理环评;研发费用重头是材料投入,职工薪酬占比约32%;数码纸基新材料收购贡献过半,毛利率连降;经营现金流波动大,期末净流出;一供应商无参保记录,未实缴资本。

实控人表决权近74%,存在个人卡收款

据短平快解读了解,2001年6月,华大有限在杭州成立,2021年11月完成股份制改革,2025年4月挂牌新三板,公司在2022年9月启动辅导备案,经过多轮辅导后终止,2024年5月再次启动辅导备案,2025年6月完成辅导后申请北交所上市被受理,历经两轮问询后迎来本次上会。

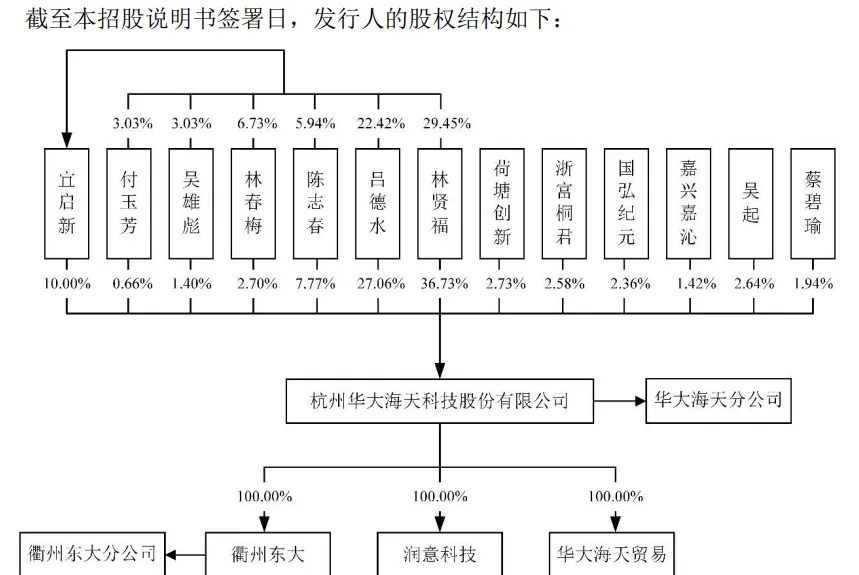

林贤福、吕德水表决权近74%。华大海天控股股东、实际控制人是林贤福、吕德水,直接持股比例分别为36.73%、27.06%,且林贤福通过担任员工持股平台宜启新(持股10%)的执行事务合伙人间接控制10%的股份,即两人合计控制公司73.79%的表决权。

2020年8月,林贤福、吕德水签署一致行动协议,2025年6月签署补充协议,在实现上市之日起36个月内不以任何理由、任何方式实质退出或参与解除《一致行动协议》。若双方进行充分沟通后,双方仍未能达成一致意见,双方按林贤福的意见为最终一致意见进行意思表示。

林贤福出生于1963年,博士研究生学历,历任华侨大学化学系助教、浙江大学化学系讲师、副教授、教授、博士生导师,创办公司以来历任董事长、总经理,是现任董事长兼总经理。

吕德水出生于1968年,硕士研究生学历,曾是浙江大学教师,自公司成立以来历任董事、总经理、副总经理,现任董事、副总经理。

林贤福、吕德水单一持股比例较高,且均担任要职,需要防范控制权稳定以及不当控制,华大海天表示,若双方中的任何一方退出一致行动,或触发协议的解除条款,公司的共同控制结构可能存在不稳定的风险。此外,公司实际控制人控制比例较高,可能导致公司出现不当控制的风险。

股权转让、增资存在瑕疵。2007年6月,原股东浙大科技园将持有的华大有限10%股权转让给吕德水,上述股权转让存在未按照转让时有效的《企业国有产权转让管理暂行办法》规定在依法设立的产权交易机构中公开进行等程序瑕疵。

2019年3月,华大有限注册资本从2300万元增加至4450万元,全体股东林贤福、吕德水、陈志春、吴起、付玉芳、吴雄彪、林春梅、蔡碧瑜、徐立恒合计出资2150万元,增资款系来源于公司报告期前的无票收入,存在出资瑕疵。

2019年8月、12月,员工持股平台宜启新向公司进行两次增资,合计增资1650万元,合伙人林贤福、吕德水、林春梅、陈志春和付玉芳向宜启新的出资款合计1,000万元系来源于公司报告期前的无票收入,存在出资瑕疵。

2023年12月,公司相关股东通过分红及银行转账的方式补足了出资并向公司支付了对应出资应缴未缴期间的利息。

另外,因出资瑕疵的资金来源系报告期前的无票收入,华大海天已对公司报告期初相关账务、财务报表进行了调整,补充申报并足额缴纳了对应期间的税款及滞纳金,分别为417万元、229.21万元,合计646.48万元。

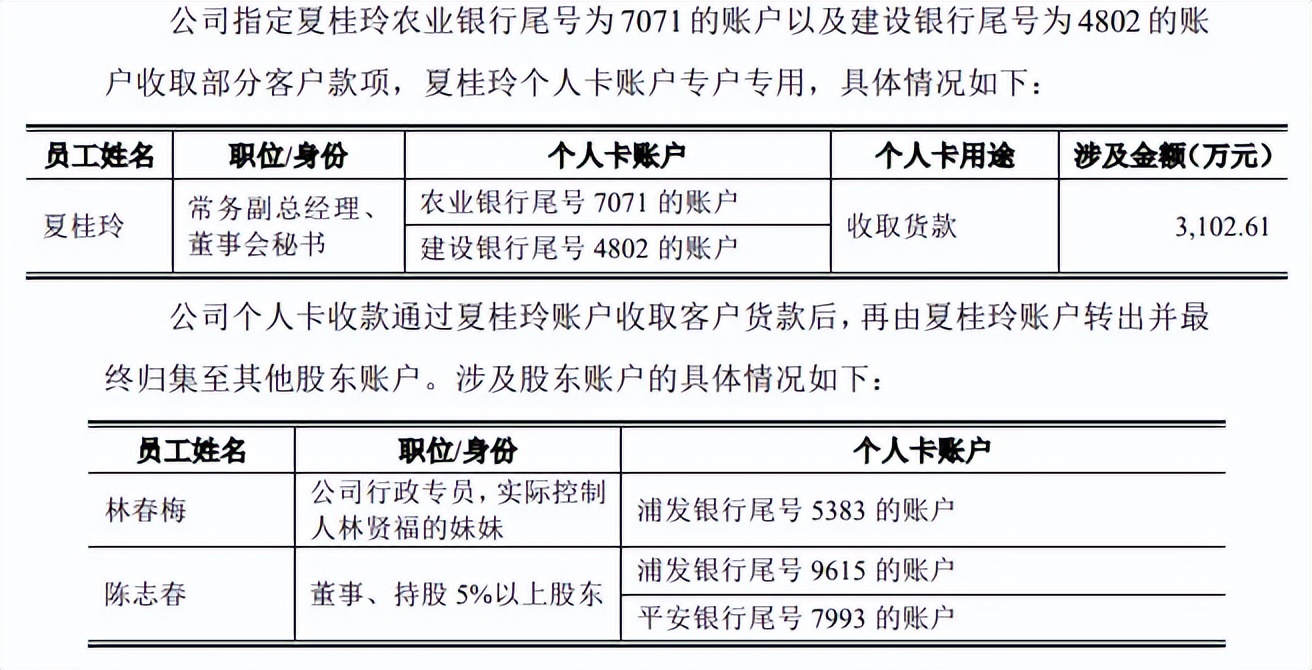

通过个人卡收款,又以借款形式借给公司。2015年,华大海天热转印纸生产线的逐步稳定,产品性能得到市场认可,热转印纸销售规模迅速扩大,其间由于少量客户不需要发票且希望通过客户老板或亲属的个人账户付款,同时由于公司历史上经营规范性不足,2016年至2018年存在通过员工个人卡收取销售货款的情形,金额分别为510.09万元、1,561.74万元、1,030.78万元,占营业收入比例分别为2.47%、13.41%、12.7%。

据了解,公司指定常务副总经理、董事会秘书个人卡收取货款,转出并最终归集至其他股东账户,包括行政专员,实际控制人林贤福的妹妹林春梅、董事、持股5%以上股东陈志春。

2018年5月,相关股东将3,150万元无票货款以借款形式提供给公司用于日常经营。2019年5月、6月,公司将3,150万元归还给相关股东,相关股东收到后以增资款名义将款项最终转给公司。

募资大幅缩水,分红3399万元,合规需重视

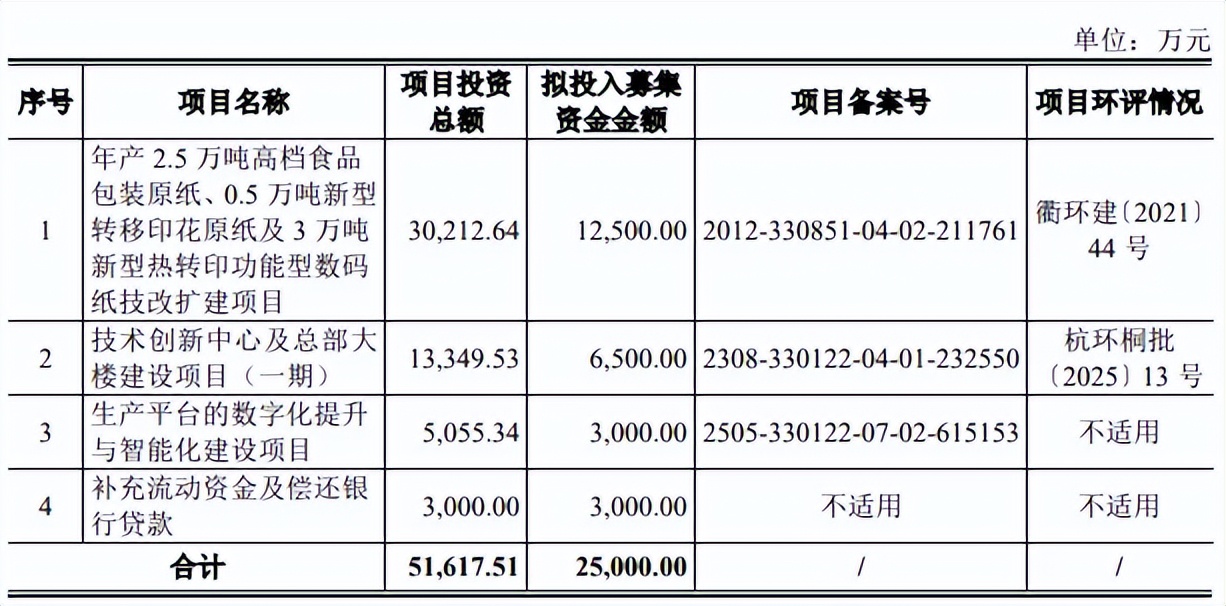

募资缩水2.5亿元,删减一项目。本次IPO,华大海天拟不特定合格投资者公开发行规模不超过1,788万股,拟募集资金25,000万元,用于年产2.5万吨高档食品包装原纸、0.5万吨新型转移印花原纸及3万吨新型热转印功能型数码纸技改扩建项目、技术创新中心及总部大楼建设项目(一期)、生产平台的数字化提升与智能化建设项目以及补充流动资金及偿还银行贷款,拟使用募集资金分别为12,500万元、6500万元、3000万元、3000万元。

对比来看,上会稿募集资金较此前申报稿大幅缩水2.5亿元,上述项目拟使用募集资金较申报稿分别缩水0.25亿元、0.45亿元、0.2亿元、0.6亿元,另外申报稿中拟使用募集资金1亿元的年产10亿平方米数码热升华转印纸项目(一期)在上会稿中予以删除。

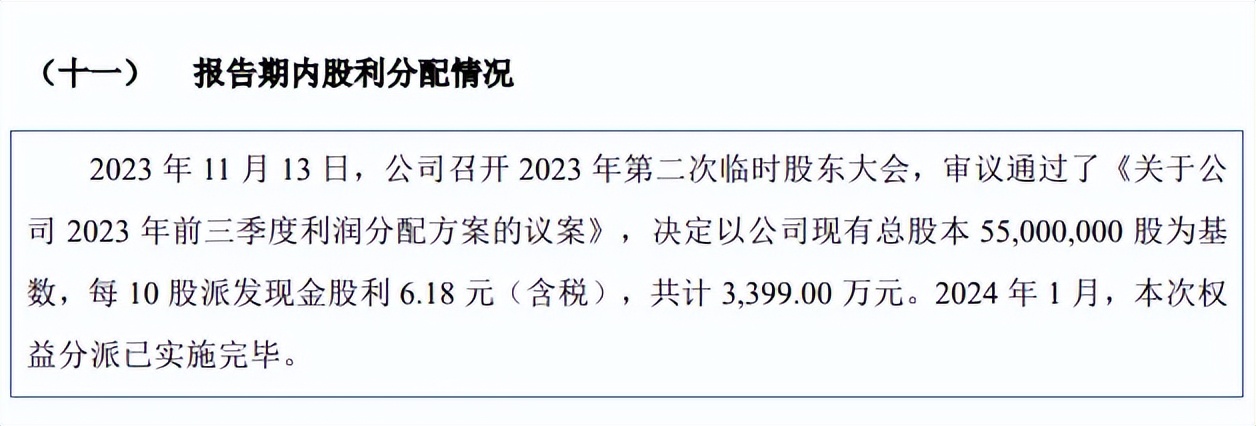

资产负债率连降,分红高达3399万元。华大海天资产负债率呈现下滑态势,2023年至2025年(报告期)分别为37.98%、37.54%、30.11%,期末货币资金、一年内到期的非流动资产(大额定期存单)分别为9225.99万元、2157.04万元,短期借款为5203.29万元,还有181.17万元的长期借款,总体而言债务压力并不算太大。

需要指出的是,公司在2023年实施现金分红,金额高达3399万元,已经远超本次补充流动资金及偿还银行贷款,分红后却要补充流动资金的理由是什么?又是否合理?

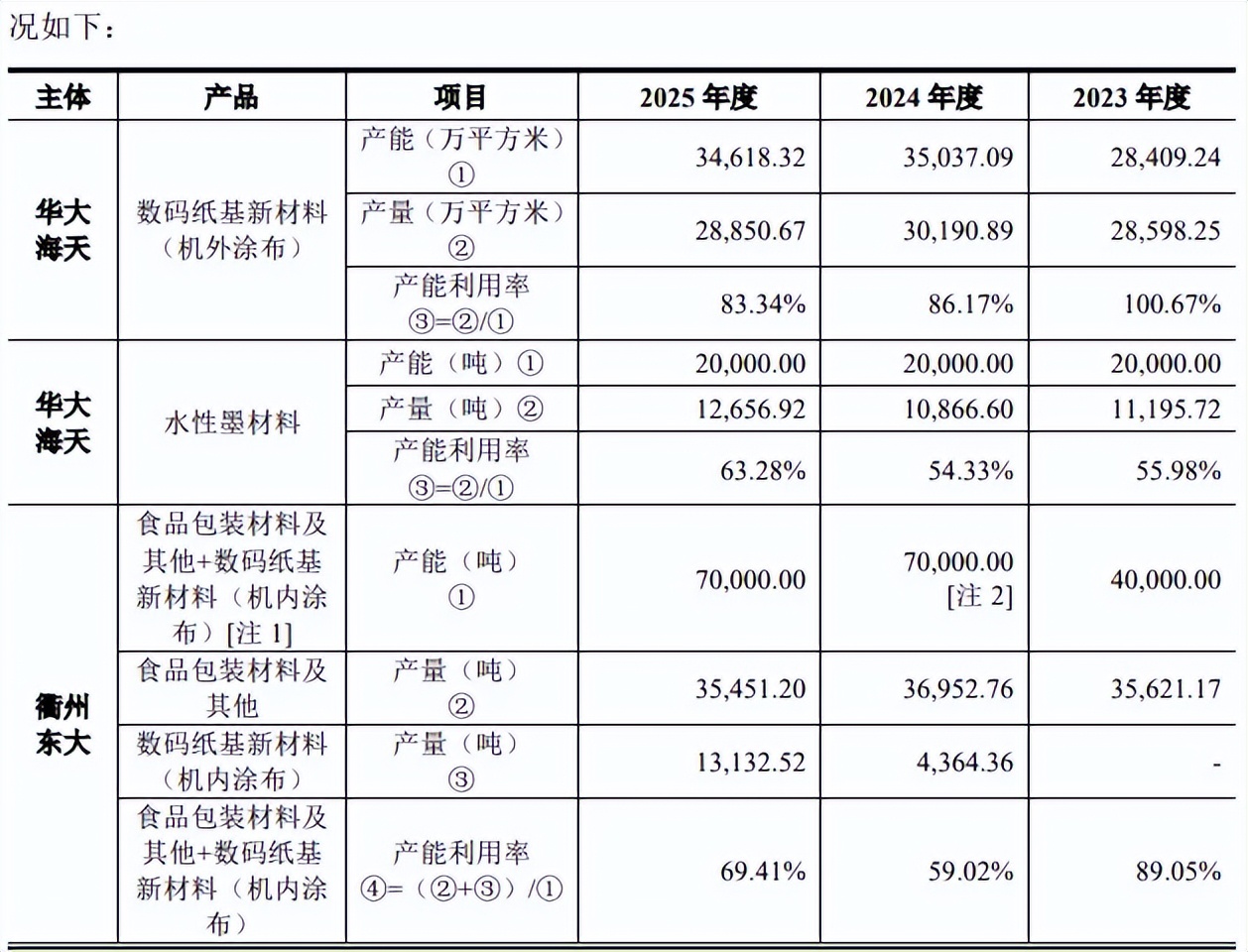

产能未饱和却扩产,产能消化引关注。华大海天本次募投的年产2.5万吨高档食品包装原纸、0.5万吨新型转移印花原纸及3万吨新型热转印功能型数码纸技改扩建项目共包括2条特种纸生产线,1条生产线(衢州东大造纸2号线)已于2024年建成投入使用,本次募集资金将用于第2条生产线的建设,新建产线将主要用于生产食品防油纸以及无氟防油纸等中高端系列食品包装材料,并且视未来数码纸基新材料产品市场需求和公司订单情况,适时生产SPS等产品。

据短平快解读了解,公司报告期产能利用率分别为89.05%、59.02%、69.41%,如不考虑衢州东大2号线,公司数码纸基新材料产能利用率下滑明显,分别为100.67%、86.17%、83.34%,而食品包装材料及其他则分别为89.05%、83.52%、86%,扩产需要重视产能消化。

北交所在问询中要求量化说明在相关产品产能未完全饱和的情况下进一步扩大产能的必要性、合理性,是否存在产能无法消化的风险,并充分揭示,华大海天在招股书提示“新增产能无法及时消化的风险”,如果未来在募投项目实施过程中,宏观经济环境、市场需求、行业竞争状况、国际贸易政策等因素发生不利变化,公司将面临无法及时消化新增产能的风险,从而导致募投项目预期收益受到不利影响。

部分项目存在未批先建、未及时办理环评。华大海天部分项目存在未批先建、未及时办理环保验收的情况,2021年11月,公司年产10亿平方米数码热升华转印纸项目开工;2024年末,技术创新中心与总部大楼项目开工建设,两大项目分别在2024年11月、2025年2月才取得环评审批意见,属于未批先建。

衢州东大“年产2.5万吨高档食品包装原纸、0.5万吨新型转移印花原纸及3万吨新型热转印功能型数码纸技改扩建项目”涉及两条生产线,其中一条3万吨产线于2024年1月开始调试,至2025年2月完成环评验收及公示,验收期限已经超过12个月,存在未及时办理环保验收的瑕疵。

另外,衢州东大年产4万吨特种纸生产线技改项目于2021年8月开始调试,至2024年5月完成环评验收及公示,存在未及时办理环保验收的瑕疵。

公司称上述行为已经完成整改,并取得相关主管部门的无违法违规证明,不会构成本次发行上市的实质性法律障碍。

研发费用重头是材料投入,职工薪酬占比约32%。报告期,华大海天研发费用分别为2,242.06万元、2,396.53万元、2,542.95万元,研发费用率分别为4.44%、4.46%、4.25%,高于特种纸行业均值,低于水性油墨行业均值,前者分别为2.93%、2.83%、2.31%,后者分别为4.61%、4.54%、4.62%。

进一步来看,公司研发费用率超过特种纸同行,以2025年为例,冠豪高新、仙鹤股份、五洲特纸、恒达新材分别为3.3%、1.42%、1.05%、3.47%;低于部分水性油墨同行,蓝宇股份、长联科技分别为4.58%、5.96%,而杭华股份、天威新材分别为4.02%、3.93%。

进一步来看,公司研发人员支出中重头是材料投入,期末金额、占比分别为1,156.02万元、45.46%,而职工薪酬及占比分别为810.95万元、31.89%,期末研发人员为58人,拥有境内专利38项,其中发明专利24项,以及1项境外专利。

核心产品毛利率下滑,期末经营现金流净流出

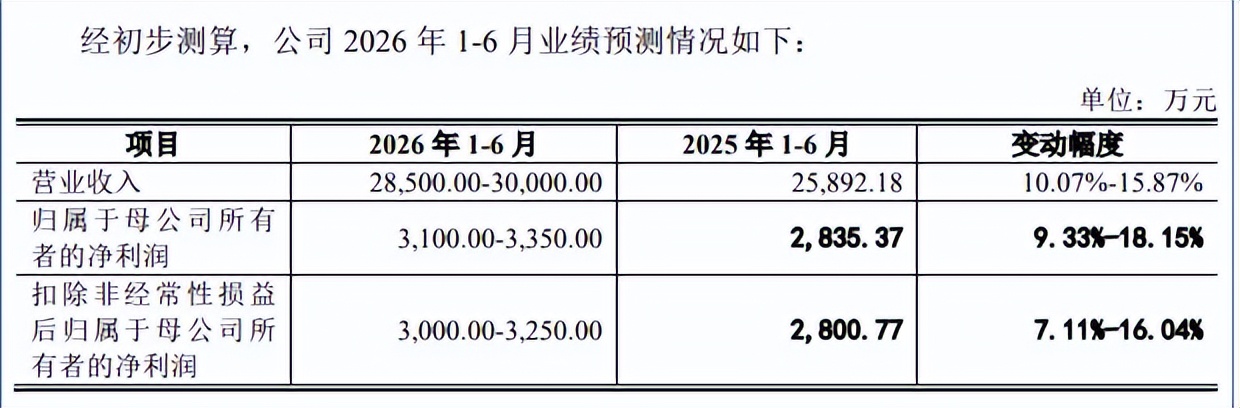

数码纸基新材料收购贡献过半,毛利率连降。2023年至2025年,华大海天实现收入分别为5.05亿元、5.37亿元、5.99亿元,同比增长率分别为13.21%、6.42%、11.5%,归母净利润存在波动,分别为8533.8万元、6346.68万元、6998.2万元,同比分别变动65.6%、-25.63%、10.27%。

据短平快解读了解,公司预计2026年上半年实现收入2.85亿元至3亿元,同比增长10.07%至15.87%,归母净利润3000万元至3250万元,同比增长7.11%至16.04%。

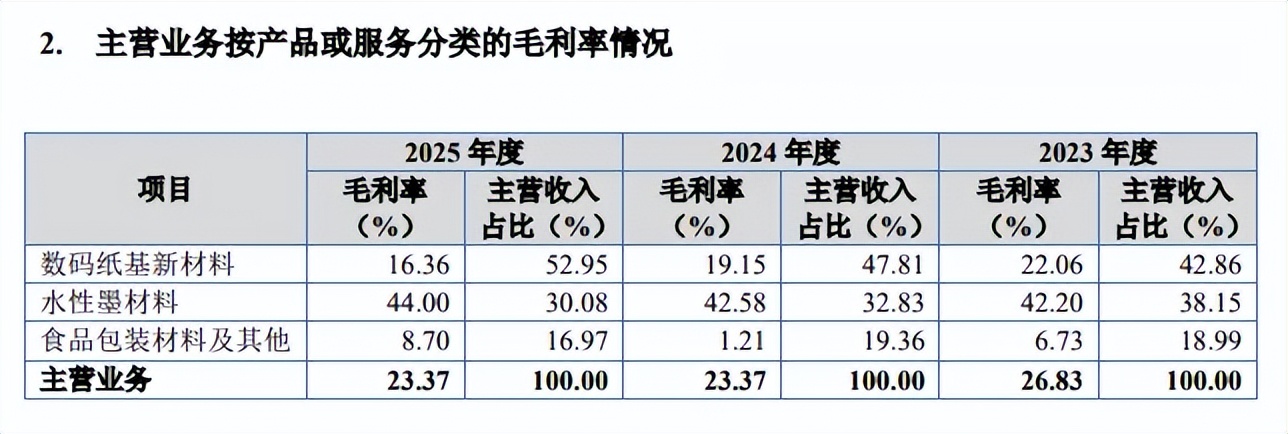

主营业务收入主要来源于数码纸基新材料、水性墨材料、食品包装材料及其他,期末收入分别为3.01亿元、1.71亿元、0.96亿元,占比分别为52.95%、30.08%、16.97%,后两大产品同比分别下滑2.03%、6.27%。

另外,主营业务毛利率呈现下滑态势,分别为26.83%、23.37%、23.37%,数码纸基新材料分别为22.06%、19.15%、16.36%,累计下滑5.7个百分点,水性墨材料分别为42.2%、42.58%、44%,食品包装材料及其他分别为6.73%、1.21%、8.7%。

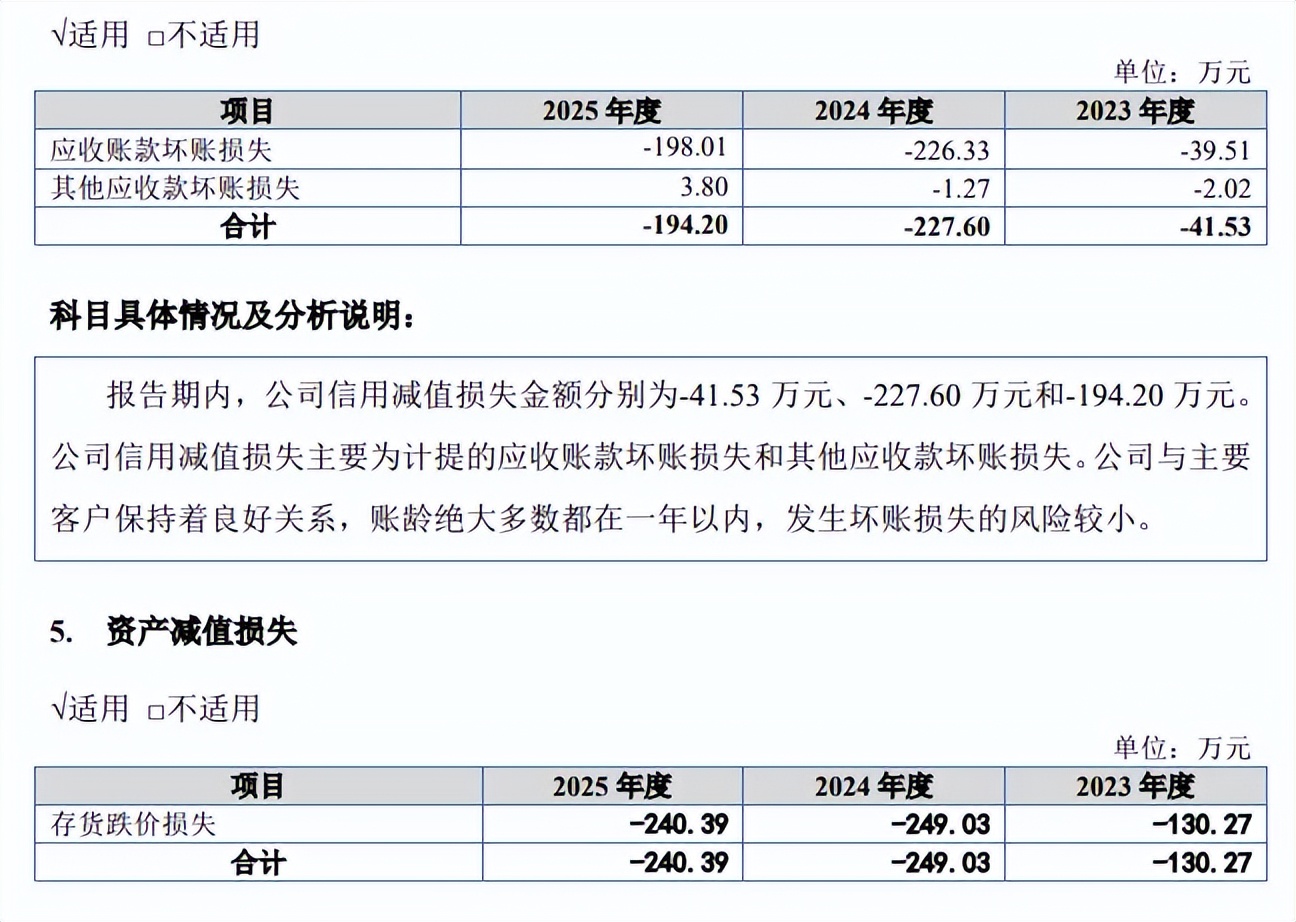

经营现金流波动大,期末净流出。虽然华大海天业绩总体向好,但经营质量方面更需要引起重视,报告期经营现金流分别为1297.4万元、3077.17万元、-1963.87万元,前两年净利润现金含量分别为15.24%、49.8%。

经营现金流远低于净利润主要与应收项目、存货有关,应收账款分别为0.8亿元、1.15亿元、1.31亿元,应收票据分别为1.06亿元、0.9亿元、0.89亿元,存货分别为1.02亿元、1.46亿元、1.63亿元。

同时期,应收账款坏账准备分别为462.63万元、683.32万元、777.09万元,存货跌价分别为192.76万元、377.83万元、410.37万元,各期产生的应收账款坏账损失分别为-39.51万元、-226.33万元、-198.01万元,存货跌价损失分别为-130.27万元、-249.03万元、-240.39万元。

一供应商无参保记录,未实缴资本。2023年,华大海天对杭州百孚新材料有限公司(百孚新材)的采购额为1,236.48万元,该公司成立于2019年7月,未实缴资本,2022年、2024年均为0人参保。

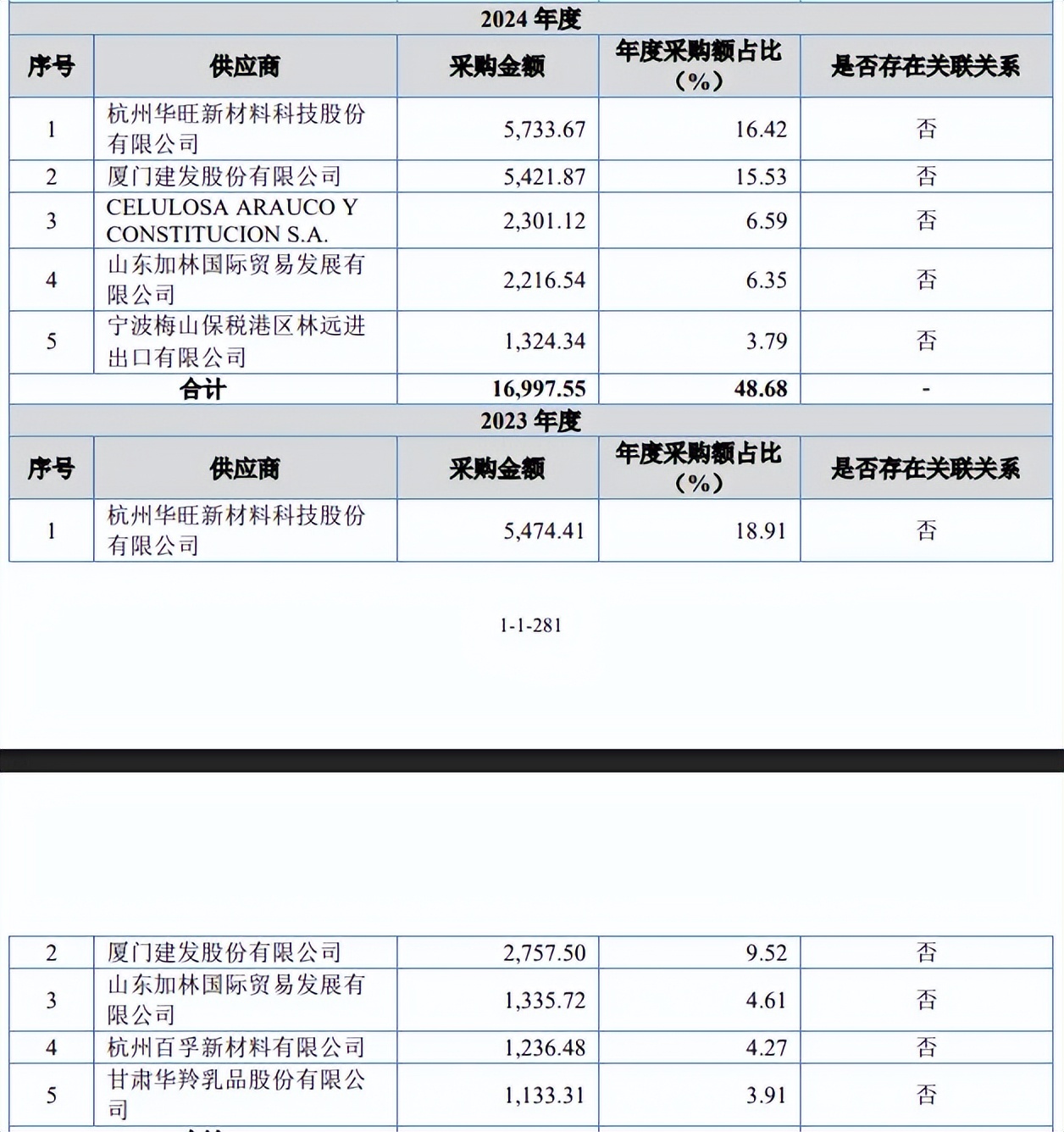

2024年,公司对宁波梅山保税港区林远进出口有限公司(林远进出口)的采购额为1,324.34万元,该公司成立于2022年3月,实缴资本295万元,2024年、2025年参保人数分别为1人、3人。

招股书显示,对于新的供应商,华大海天会要求其提供样品由公司的品管部门及研发部门确认,样品检验合格后,采购部门联合品管部门和生产部门对供应商进行现场评审,评审通过后,经过数次小批量采购后再次对供应商进行评定,评定通过可纳入公司合格供应商名录。

公司对于合格供应商名录内的供应商,定期对其进行现场检查、检测及评定,从而确保公司上游供应保持稳定。

百孚新材、林远进出口两家公司成立时间较短,前者无参保记录,且未实缴资本,后者仅个位数参保,这样两家供应商是如何进入公司和供应商名录的?公司其他供应商是否存在相似情况?是北交所需要关注的。

(短平快解读-原创作品,未经许可,请勿转载!PS若稿件侵权或数据有误,请及时联系修正)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。