拨备覆盖率三连降,公允价值亏损43亿

出品|WEMONEY研究室

文|王彦强

过去的2025年,光大银行(601818.SH)的业绩仍然堪忧。

据年报显示,2025年,光大银行实现营业收入1263.11亿元,同比下降6.72%;实现归母净利润388.26亿元,同比下降6.88%。净息差为1.40%,较上年下降14个基点。

值得注意的是,这已经是光大银行营收第四年下滑了。与此同时,该行的拨备覆盖率也在持续走低,且公司房地产贷款不良率攀升至4.94%,在九家股份制银行中排名第一。

截至2025年末,光大银行的资产总额为71653.19亿元,较上年末增长2.96%;贷款和垫款本金总额39802.18亿元,较上年末增长1.18%;存款余额41024.58亿元,较上年末增长1.65%。

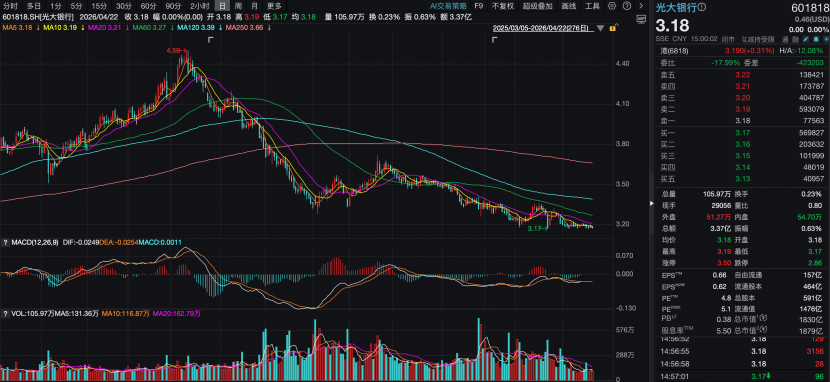

截至4月22日收盘,光大银行报收于3.18元/股,较2025年的高点已下挫29.33%,PB为0.38倍,PE为4.8倍,市值为1830亿元。

光大银行近一年来的股价走势,图片来源:Wind

营业收入连降4年

公司房地产贷款不良率4.94%

光大银行成立于1992年8月,是经国务院批复并经人民银行批准设立的全国性股份制商业银行,总部设在北京。于2010年8月在上交所挂牌上市,2013年12 月在香港联交所挂牌上市。

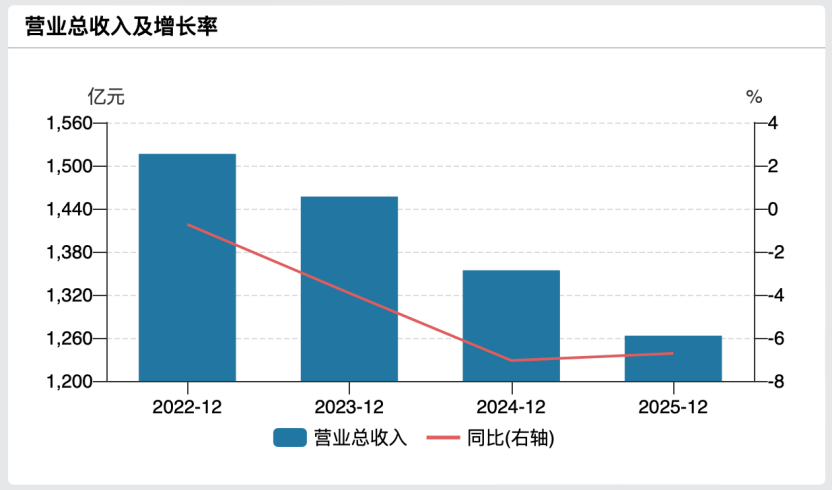

2022年—2025年,光大银行实现营业收入1516.32亿元、1456.85亿元、1354.15亿元和1263.11亿元,同比增长-0.73%、-3.92%、-7.05%和-6.72%;实现归母净利润448.07亿元、407.92亿元、416.96亿元和388.26亿元,同比增长3.23%、-8.96%、2.22%和-6.88%。

光大银行近四年营收增长情况

同期,该行的净息差分别为2.01%、1.74%、1.54%和1.40%,净利差分别为1.93%、1.68%、1.45%和1.32%。

从以上数据可以看出,光大银行的营收增速持续下滑,而归母净利润总额在2025年跌破400亿元。同期,该行的净息差、净利差也持续承压。

从存、贷款情况来看(不含应计利息),2022年—2025年,光大银行的贷款总额分别为35722.76亿元、37869.54亿元、39339.02亿元和39802.18亿元,同比增长8.01%、6.01%、3.88%和1.18%;存款总额为38478.94亿元、40248.72亿元、39575.28亿元和40297.48亿元,同比增长6.29%、4.60%、-1.67%和1.82%。

从以上数据来看,光大银行的贷款增速一直在持续下滑,而存款增速在2024年首次下滑1.67%,之后在2025年回正,重新上到4万亿。值得一提的是,截至2025年末,该行的存款总额仅比贷款总额高495.3亿元。

从房地产贷款来看,2022年—2025年,光大银行房地产贷款分别为7684.07亿元、7498.44亿元、7403.92亿元和7379.86亿元,其中,公司贷款(房地产业)分别为1786.49亿元、1657.45亿元、1576.88亿元和1558.46亿元,个人住房贷款分别为5897.58亿元、5840.99亿元、5827.04亿元和5821.40亿元。

同期,光大银行的整体房地产贷款占比分别为21.51%、19.80%、18.82%和18.54%,其中,个人住房贷款占比为16.51%、15.42%、14.81%和14.63%。

从以上数据来看,光大银行近四年的整体房地产贷款一直在持续下降,尤其是公司贷款(房地产业)降幅较为明显。

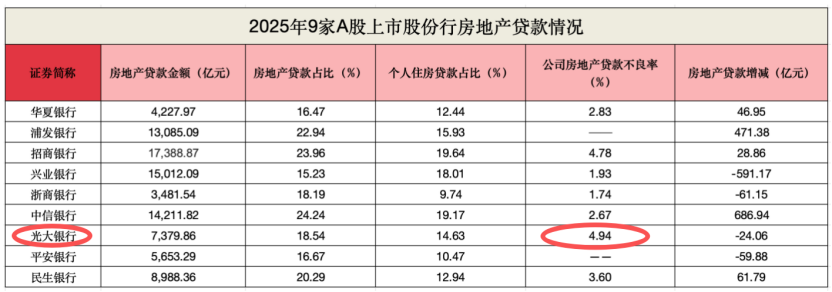

2022年—2025年,该行的公司房地产不良贷款分别为69.52亿元、88.33亿元、67.44亿元和77亿元,公司房地产不良贷款率分别为3.89%、5.33%、4.28%和4.94%。

值得一提的是,光大银行的公司房地产贷款不良率在9家股份行排名第一。

公允价值变动亏损43.66亿元

拨备覆盖率降至174.14%

单从2025年来看,光大银行实现营业收入1263.11亿元,同比下滑6.72%。其中,利息净收入921.01亿元,同比下滑4.72%;非利息收入342.10亿元,同比下滑11.71%。值得一提的是,2025年,光大银行的非利息收入占比为27.08%,在9家股份行中排名最低。

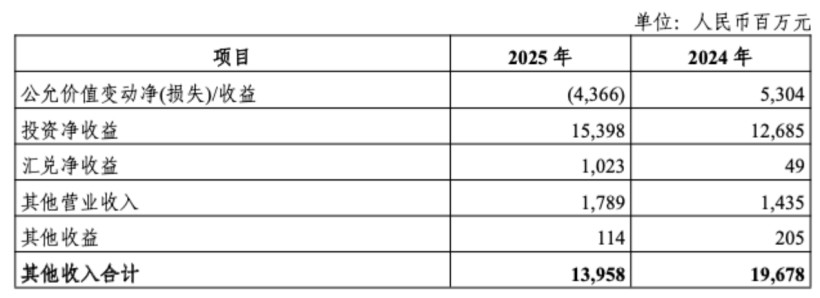

在非利息净收入中,手续费及佣金净收入实现202.52亿元,同比增长6.19%。其他收入中,公允价值变动收益亏损43.66亿元,上年为+53.04亿元。投资净收益153.98亿元,同比21.39%。

2025年光大银行其他收入构成情况

由此来看,公允价值变动是光大银行非利息收入下降的主要原因,进而影响营收增长。具体来看,主要是2025年债券市场利率大幅上行,导致其持有的债券资产出现账面浮亏。

而手续费及佣金收入中,光大银行的理财服务手续费为61.98亿元,同比大增61.40%。这也是该行手续费及佣金收入还能增长的原因。

2025年,光大银行的零售贷款余额为10975.36亿元,同比下滑0.83%;公司贷款余额为24292.12亿元,同比增长5.73%。仍然保持“对公走强,零售趋弱”的格局。

从资产质量来看,2025年,光大银行的不良贷款余额为为507.42亿元,较上年增长14.9亿元;不良贷款率为1.27%,较上年增长0.02个百分点。拨备覆盖率为174.14%,较上年下降6.54个百分点。值得注意的是,光大银行的拨备覆盖率已经连续三年下滑了。

从资本充足情况来看,截至2025年末,该行的资本充足率为13.71%、一级资本充足率为11.75%、核心一级资本充足率为9.69%,分别较上年下降0.42个百分点、0.23个百分点和0.13个百分点。

展望2026年,光大银行能否控制公司房地产贷款不良进一步暴露?能否在债市波动中稳定非利息收入?能否扭转净息差持续收窄的趋势?我们将继续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。