买量难留客,迟迟未能上市的Keep还有多大机会?

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

出品|公司研究室IPO组

文|方圆

近期,港股IPO热度较上半年有了显著提升,但9月份更新招股书的Keep却迟迟没有上市的新动向。

年中刘畊宏的走红,在国内掀起了一阵全民健身的热潮,而坐拥3亿用户的互联网健身平台Keep,能否上市成功呢?

01、9轮融资估值超20亿美元

Keep这家线上健身平台,成立于2014年。据传,Keep成立的契机来自公司创始人王宁的失恋经历。1990年出生的王宁,2014年从北京信息科技大学毕业时,因自身太胖失恋便下决心减肥。

凭借网上搜集来的资料,王宁在7、8个月的时间内,从180斤减到130斤。王宁的减肥成功,让其成为周围人争相请教的对象。或许是因为被问的次数太多,王宁有了做一款健身APP的念头。

2014年7月,王宁拿到泽厚资本300万元天使投资,2015年2月,Keep正式上线,“自律给我自由”的Slogan让其在白领中快速破圈。据报道,Keep突破100万用户只用了105天;突破1000万用户耗时289天;达成1亿用户花费921天。

从2014年成立至今,Keep一共进行了9轮融资,融资规模共计6.5亿美元,上市前估值超过20亿美金。其中,2020年第8轮融(F轮)资额高达3.55亿美元,是金额最大的一笔融资。

Keep的投资方颇为豪华,包括BAI资本、GGV纪源资本、腾讯、五源资本等。王宁曾表示,腾讯投资在产品和资源上的支持对Keep的意义比金钱本身大。2020年的F轮融资又吸引轮软银愿景基金,高瓴资本、蔻图资本等新投资方。

上市前,王宁过两家公司合计持股18.61%,通过超级投票制度享有77.42%的投票权。联合创始人彭唯、刘冬和文春鹏分别持股2.26%、1.18%、1.16%;大股东GGV纪源资本持股16.14%,软银持股10.39%。

02、“烧掉”17亿营销难阻留存率下滑

作为一家前后经历9轮融资的明星公司,Keep却在2018年7月D轮融资后,融资曾一度断档21个月,直到2020年4月才迎来E轮融资。

2019年12月,一位Keep前员工在网上发表了名为《Keep的困顿与终局》的文章,文章称2019年10月,Keep进行了裁员300人、缩减员工福利、退租办公室等瘦身动作。此外,文章还提到,Keep在业务增长方面遇到瓶颈,比如在用户留存、内容生产和商业化方面均面临危机,并将Keep的困顿归结为业务增长遭遇瓶颈和变现渠道模糊不清。

比如,Keep一年扔下超过2亿元的投放,为刺激Keep的DAU(日活跃用户数)大幅增长,但因为拉新目标任务额巨大,导致团队不得不在新增用户的“质”和“量”之间作出取舍,拉来的多数新增用户都只在首天活跃,留存率极低。

根据招股书,2020年、2021年以及2022年上半年,Keep平均月活跃用户(MAU)分别为2970万、3440万、3770万,同期,月平均订阅会员数分别为190万、330万、367万,整体呈增长趋势。

2019年至2021年,Keep的销售及营销开支分别高达3.0亿、3.0亿、9.6亿,销售费用率分别为44.6%、27.3%、59.0%,2021年Keep的销售费用暴增。

2022年一季度,Keep销售费用1.5亿,同比减少59.7%,销售费用率35.3%,同比下滑46.5个百分点,2022年营销开支大幅减少。

过去3年多时间,Keep共“烧掉”17亿元用于营销,却没能让Keep的留存率和付费会员收入变得好看。

2019年至2022年上半年,Keep的月均会员留存率分别为70.8%、73.3%、71.7%、69.4%,每名订阅会员产生的收入分别为196.5元、177.0元、170.0元、46.5元,总体呈下降趋势。

03、40%毛利下3年亏损近15亿

作为一家线上工具类APP公司,如何将用户的关注度变现是Keep考虑的现实问题。

2019年至2021年,Keep收入分别为6.6亿、11.1亿、16.2亿,年复合增长率为56.3%。2022年一季度,Keep收入为2.1亿,同比增长17.7%。

多年以来,Keep一直试图打破用户“用完即走”的习惯。为了将线上线下打通,2017年开始,Keep开设线下运动空间Keepland。除此之外,2018年3月,Keep推出智能健身设备、配套运动产品,同年6月推出会员订阅模式,2020年6月又推出了互动直播课。

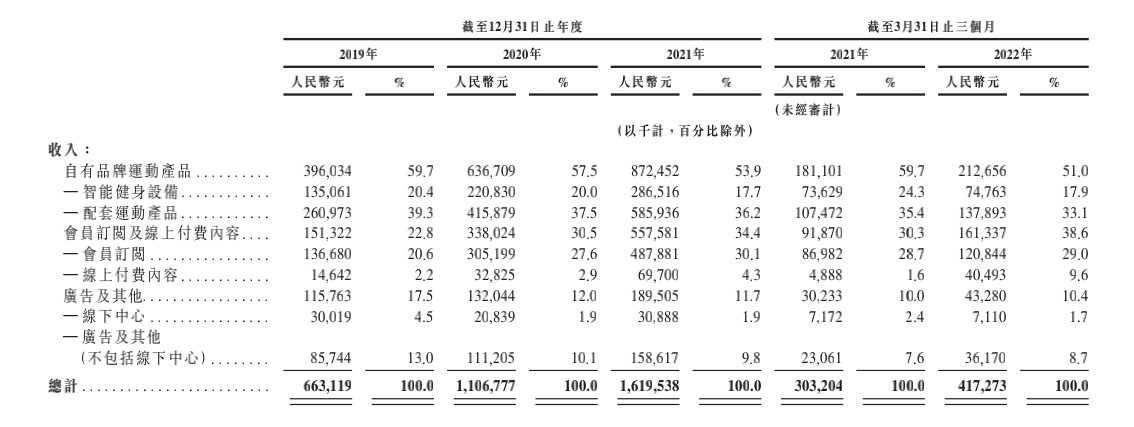

目前,Keep的收入主要来自于自有品牌产品、会员订阅及线上付费内容、广告及其他三方面。从收入结构可以看出,2022年一季度,自有品牌产品收入占比超过50%,会员订阅及线上付费内容占比超30%,Keepland等线下中心占比不足2%。

2019年至2021年,Keep的毛利率分别为41.1%、45.1%、41.8%,2022年一季度回升至42.0%。对于2021年毛利率下滑,Keep称自有产品方面为了吸引用户购买而提供更多的折扣,同时为了吸引用户订阅,对内容的投入加大。

王宁曾在2015年的一次采访中表达了自己对盈利的焦虑,“如果Keep在2016年不能转型成为一家盈利的互联网公司,那么Keep也就没有什么机会了。”

2019年至2022年一季度,Keep净利润分别为-7.4亿、-22.4亿、-29.1亿、2.5亿;同期,经调整亏损净额分别为3.7亿、1.1亿、8.3亿、1.6亿,累计亏损14.7亿。

Keep烧钱获客,却没能改善亏损的现状,从美股转战港股上市的Keep未来还有多大的机会?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。