营收净利双降、市值蒸发50亿,莱克电气苦战双11

文 | 不二研究 若楠 熊生

新增长难寻,新故事难讲。莱克电气股份有限公司(下称“莱克电气”,603355.SH)承压的困局,都写在最新的三季报里。

今年双11前夕,全国吸尘器ODM龙头莱克电气公布了2023年三季报,其前三季度营收净利双降。

「不二研究」据莱克电气三季报发现:今年前三季度,莱克电气营收同比下滑14.12%、净利润同比下滑3.10%。目前,莱克电气主要面临营收下滑、盈利能力下降等问题,在「不二研究」看来,这主要是由于莱克电气放弃低盈利的ODM业务,并且在竞争激烈的清洁电器市场中,其小家电产品竞争力不足;与此同时,其新能源零部件业务的第二曲线尚未形成。

莱克电气是一家以高速电机为核心技术的环境清洁和健康小家电的研发制造企业。该公司拥有LEXY莱克、JIMMY吉米、Bewinch碧云泉、SieMatic西曼帝克、Lexcook莱小厨等五大自主品牌。

截至11月10日A股收盘,莱克电气报收22.82元/股,对应市值130.9亿元;对比今年1月市值高点180.19亿元,其市值已经蒸发49.29亿元。

「不二研究」据其三季报发现:今年前三季度,莱克电气营收为57.86亿元,同比减少14.12%;同期净利润为7.95亿元,同比减少3.10%。

此前3月的一篇旧文中(《莱克电气"斜杠"危机:盈利困局待解、竞争蓝海泛红||315》),我们聚焦于莱克电气在疫后营收得到修复,但其盈利困局依然难解。

时至今日,莱克电气不仅面临营收下滑、盈利能力下降等问题未解,且直面新能源零部件业务的第二曲线尚未长成。

随着清洁电器行业市场规模增速放缓、行业内卷不断加剧,莱克电气能否讲好增长故事?由此,「不二研究」更新了3月旧文的部分数据和图表,以下Enjoy:

2023年315晚会之后,消费者关注的核心依然是民生消费。其中,关乎民生的家电行业中,最火的无疑是清洁电器赛道了。

据奥维云网数据显示,2023年上半年清洁电器全渠道零售额150.0亿元,同比增长3.1%,相较于2021年和2022年同期的增长率40%和7%,市场需求显著放缓;预计2023年中国清洁电器市场整体销售额339亿元,同比增长5.4%,销量2449万台,同比下滑3.9%。

▲图源:《机器人总动员》电影海报

在清洁电器赛道中,除了大家耳熟能详的科沃斯、石头、小米等下游品牌外,中游制造起家的莱克电气也在不断尝试以自有品牌小家电打开内销市场,目前有一定成效。

但是,在「不二研究」看来,尽管莱克电气营收在疫后得到修复,但其盈利能力依然待解;为了再作突破,莱克电气布局自主品牌小家电和新能源汽配,但这些赛道的竞争都尤为激烈;在小家电消费赛道,其五大品牌褒贬不一,能否取得突破进展仍未可知。

营利双降,隐忧渐显

1994年,莱克电气前身苏州金莱克电气有限公司成立。在董事长倪祖根的带领下,莱克电气逐渐成长为国内最大的吸尘器工厂。目前成长为以自主品牌为主,核心零部件为辅的业务格局。

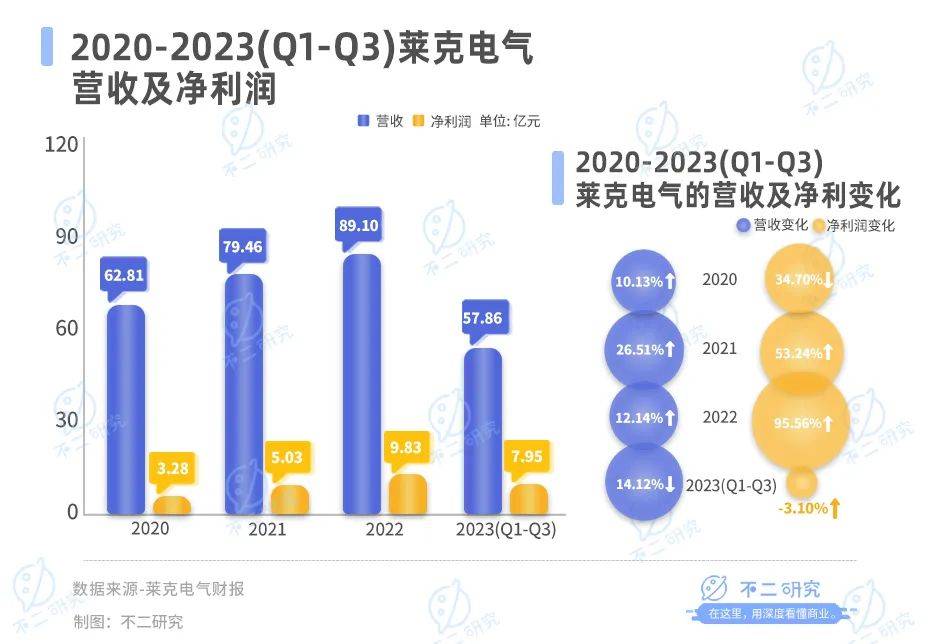

据莱克电气财报显示,2020-2023年前三季度其分别实现营收62.81亿元、79.46亿元、89.10亿元、57.86亿元,分别同比增长10.13%、26.51%、12.14%、-14.12%。

从营收看,莱克电气2021年似乎取得了不错的修复,但2022年增速明显放缓,而到2023年前三季度,其营收出现下滑。

再看净利润,据其财报显示,莱克电气2020-2023年前三季度归母净利润分别为3.28亿元、5.03亿元、9.83亿元、7.95亿元,分别同比增长-34.70%、53.24%、95.56%、-3.10%。

尽管2021-2022年莱克电气的净利润增速显著高于其营收增速,但今年前三季度净利润出现负增长,其盈利能力出现困境。

据莱克电气财报显示,2020-2023年前三季度其毛利率分别为25.67%、21.79%、23.02%、27.06%,对应毛利润分别为16.13亿元、17.32亿元、20.50亿元、15.66亿元。尽管莱克电气的毛利率在2021年和2022年有所波动,但整体上呈上升趋势。

根据2022年报,莱克电气的主要业务领域包括自主小家电品牌的销售、电机、ODM贴牌代工、新能源汽车精密零部件及其他零部件。其中,ODM外销代工曾是莱克电气的核心业务模式。

然而,历年财报数据显示,2020-2021年莱克电气ODM外销代工收入分别为43.68亿元、53.42亿元,占其收入比例分别为70.36%、67.23%。

从上述数据不难发现,莱克电气ODM业务收入占比明显下滑。

具体而言,首先,ODM代工议价能力较低,盈利能力容易受原材料价格波动影响,近两年原材料价格上涨明显,产品成本提升显著;其次,疫情以来,海运价格居高不下,莱克电气成本端再次提高;最后,近两年人民币汇兑收益减少,汇兑损失亦打压其盈利能力。

莱克电气似乎已经认识到ODM业务的短板。「不二研究」据其2023年三季报发现,莱克电气在2023年主动放弃了2022年盈利水平较低的ODM业务。不过,莱克电气并未公布2022年ODM业务的收入及2023年前三季度自主品牌业务的收入。

在「不二研究」看来,莱克电气的盈利能力困境主因更多的是因为其业务结构的变化。然而,目前清洁电器行业市场规模增速放缓、行业内卷不断加剧莱克电气仅把希望寄托于小家电显然不够。因此,探索新的增长曲线势在必行。

多元化探索, 新能源发力

目前,莱克电气发力的主要领域在于自主小家电品牌的销售以及电机、新能源汽车精密零部件及其他零部件两个领域。

2005年-2009年,莱克电气以电机为核心开始多元化发展,先后进入园林工具、精密零部件、汽车电机领域,但仍处于产业链中游,以加工为主。

2009年,莱克电气宣布正式启用“LEXY莱克”品牌,开始以自有品牌进军内销市场,正式开始进入家电下游领域,打造自有品牌。随后先后推出吉米与碧云泉品牌,在2014年确立多品牌战略,其中莱克和碧云泉以高端定位为主,吉米则以高性价比网络品牌为主。

2020-2021年,莱克电气推出西曼帝克和莱小厨品牌,分别定位高端智能厨电和互联网厨房小家电。

然而,这些在自主品牌方面的动作也让莱克电气的业绩短期承压。据其财报显示,2023年上半年,其小家电电机销售同比下降30%。

「不二研究」认为,莱克电气布局的清洁电器和小家电行业目前竞争十分激烈,很多品类头部效应明显。因此,不安分的莱克电气将目光瞄向了新能源零部件行业。

2021年1月15日,莱克电气投资13.5亿元,设立全资子公司莱克新能源,新建10.5万平米厂房以扩建新能源汽车、5G通信等配套零部件。

同年6月,莱克电气发布公告宣布拟收购上海帕捷100%股权,并于12月以12.16亿元的价格完成收购。上海帕捷深耕汽车零部件加工制造多年,致力于精密机加工领域,合作的客户包括福特、大众、菲亚特-克莱斯勒、通用、戴姆勒、宝马等国际知名厂商。

在并购完成后,莱克电气的新建厂房将为上海帕捷提供产能支持。

2023年8月22日,莱克电气再次发布公告,计划以约2.73亿元收购苏州利华科技有限公司96.54%的股权。利华科技具备电子制造加工服务经验,为OEM公司提供制造和供应链解决方案服务。10月,该收购完成,莱克电气将借助自身在核心零部件业务上的优势,通过与利华科技的业务整合,扩展通信、新能源等领域的电控业务,以寻求新的增长点。

布局新能源零部件亦不是空穴来风,收购完成后,莱克电气的业绩确实有了明显的增长。据莱克电气财报显示,2022年,其电机、新能源汽车精密零部件及其他零部件产品的营收为26.54亿元,同比增长120.15%,这也坚定了莱克电气新能源零部件的决心。

「不二研究」认为,新能源汽车零部件行业仍处在风口,未来新能源车市场必然会长期增长。但是新能源零部件行业的竞争亦十分激烈,莱克电气精密压铸件的高增长与其低基数也是有关系的。

五大品牌,成色几何?

莱克电气在小家电领域布局五大品牌。

2021年3月,莱克电气成为清洁家电行业首个入选CCTV《大国品牌》的企业。显然,其产品品质是受认可的。今年5月,在最新发布的“2023中国品牌价值信息”榜单中,其品牌价值达到78.55亿元,同比增长显著。

尽管莱克电气起家于中游制造业,但目前已经拥有五大家电消费品品牌。在今年双11期间,莱克电气仍需经受“双11”的考验。

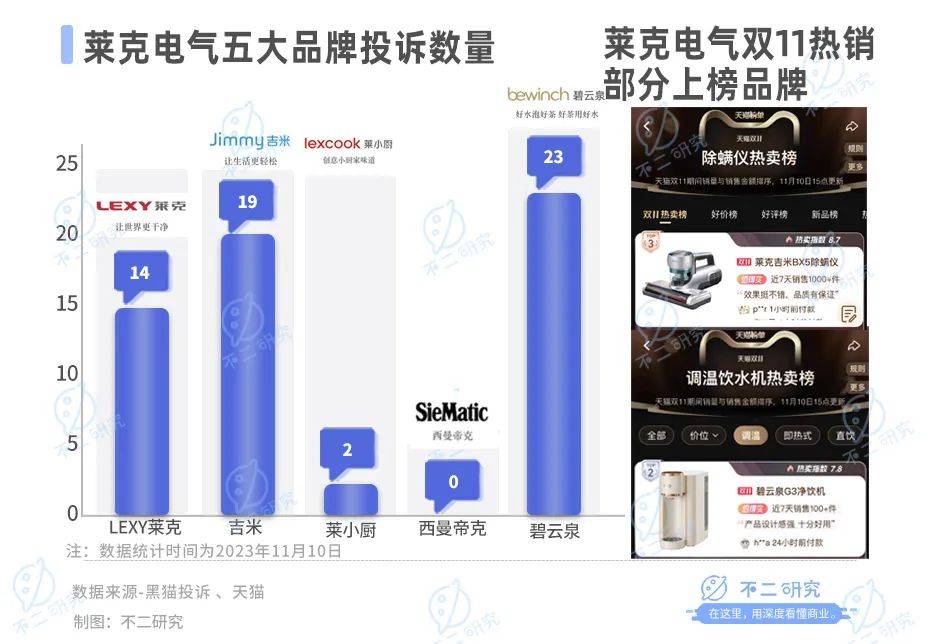

此外,从司法诉讼情况来看,据天眼查数据显示,截至2023年11月10日,公司作为被告的案件共92起,其中最多的为竞业限制纠纷,共44起;买卖合同相关纠纷仅18起。从这个角度看,莱克电气在产品质量问题方面并无太大瑕疵。

但是,若具体分品牌看,其投诉量则出现不一样的局面。

三大老牌品牌中,“LEXY莱克”主营无线吸尘器、空气净化器、洗地机等清洁电器,对标中高收入人群。截至2023年11月10日,在京东莱克旗舰店中,差评率不到3%,黑猫投诉中莱克相关投诉数量累计有14条,此品牌相对受消费者认可。

相比之下,另一品牌“吉米”主打高性价比,主营无线吸尘器、除螨仪等清洁电器。截至2023年11月10日,其除螨仪产品入选天猫除螨仪热销榜第三名,好评率99%,黑猫投诉相关投诉数量累计19条。

在莱克电气五大品牌中,西曼帝克和莱小厨是新布局的品牌,目前产品和销量都较少。截至2023年11月10日,莱小厨在黑猫投诉平台上的相关投诉仅2条;而西曼帝克暂时还未有相关投诉,所以暂不拿出来讨论。

这么看来,似乎莱克电气一直在践行着其“大国品牌”的宣言,以高质量为己任。但是,在碧云泉品牌处似乎显得并不那么优秀了。

莱克电气的“碧云泉”品牌主营台式智能净水机,对标中高收入人群。截至2023年11月10日,其天猫旗舰店中销量首位产品是天猫调温净水机热销榜第一名,位于行业头部。虽然在天猫和京东旗舰店中,其好评率达99%。但黑猫投诉数据显示,碧云泉净水器相关投诉数量累计23条,多为产品质量及虚假宣传问题。

「不二研究」认为,莱克电气五大品牌整体而言产品质量相对优秀,但是近年为了快速拓展市场,或会出现虚假宣传问题,但整体投诉量不高,无伤大雅。若莱克电气希望通过小家电行业获得突破,要把握好宣传尺度和产品质量。

能否讲好增长故事?

莱克电气以吸尘器ODM起家,从2005年开启其斜杠之路,以自身ODM技术为起点,不断延伸拓展新业务。

目前,莱克电气主要面临营收下滑、盈利能力下降等问题,在「不二研究」看来,这主要是由于莱克电气放弃低盈利的ODM业务,并且在竞争激烈的清洁电器市场中,其小家电产品竞争力不足;与此同时,其新能源零部件业务的第二曲线尚未形成。

小家电不断放量,但是此领域已逐渐步入“红海”,竞争尤为激烈,莱克电气想要短期内取得突破并不容易;新能源汽车零部件则是依托外延收购的上海帕捷、来带动新建产能;同时,新收购的利华科技能否顺利度过磨合期仍未可知,新建产能还是一个问号。

随着清洁电器行业市场规模增速放缓、行业内卷不断加剧,莱克电气能否讲后增长故事,尚需时间验证,且拭目以待。

1.《发力自主品牌+新能源零部件业务,高端清洁电器领航者再起航》,开源证券

2.《莱克电气 23H1 点评: 盈利明显改善,零部件加速拓展》,德邦证券

3.《清洁电器三季度分化:科沃斯增收不增利、莱克电气业绩下滑》,新京报

4.《产品硬实力+品牌软实力两手抓,莱克电气打造民族高端品牌》,砍柴网

排版 | Cathy

监制 | Yoda

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。