新吉奥房车销量及市占率竞争承压:存货飙升,经销成本翻倍

《港湾商业观察》黄懿

《港湾商业观察》黄懿

5月28日,新吉奥房车有限公司(下称“新吉奥房车”)向港交所递交上市申请。华泰国际为其独家保荐人。新吉奥房车国内运营主体为兴隆翠汽车科技(浙江)有限公司,其母公司为浙江新吉奥控股集团有限公司。

新吉奥房车绝大部分业务、资产及运营均位于中国及澳洲,其在中国生产房车的零部件,并在澳洲组装该等零部件。

公开资料显示,新吉奥集团前身为吉奥汽车,成立于2003年,是中国自主品牌汽车第一批实践者。2010与广汽合作成立广汽吉奥,开辟了国企、民企混合所有制经济体的先河。2014年9月,成立Regent公司并收购澳洲房车品牌Regent(Regent RV Pty Ltd),并于同月开始向澳洲出口拖挂式房车。

01

业绩表现不错,市占率目标恐难以实现

招股书显示,2021 年至2023 年(报告期内),新吉奥房车的收入分别为2.997 亿、4.99 亿、 7.20亿;净利润分别为 2508.0 万、3295.6 万、7876.8万;毛利率分别为 16.7%、16.5%、25.1%;纯利率分别为8.4%、66%、10.9%。

目前,新吉奥房车的产品分为三个不同品牌,即中端最畅销品牌Snowy River、豪华品牌Regent及半越野品牌NEWGEN。此外,公司目前正打造拖挂式电动房车的开拓性车型,预计于2025年第一季度前开始于澳洲交付。

报告期内,来自Snowy River的收入占比分别为77.8%、80.7%、76.4%;来自Regent的收入占比分别为11.7%、9.9%、11.7%;来自NEWGEN的收入占比分别10.1%、9.2%;10.6%。

不难看出,Snowy River为新吉奥房车最主要的车款,虽然2023年有所下滑,但是仍有7成以上的占比。

报告期内,新吉奥房车分别向客户交付合共1330辆、2127辆、2694辆房车,分别增长59.9%、26.7%。

截至2023年12月31日,新吉奥房车的销售及经销网络包括澳大拉西亚(Australasia,一般指大洋洲的一个地区,澳大利亚、新西兰和邻近的太平洋岛屿)13家第三方经销店的强大及广泛的网络;澳洲两家自营店及线上官方网站;及与公司的合营企业合作伙伴成立的四家合营店。

虽然新吉奥房车强调自身在澳大拉西亚范围内销售,实际上来自新西兰的销售额仅占很小一部分。报告期内,来自澳洲的收入占比分别为93.5%、94.4%、93.8%;来自新西兰的收入占比分别为6.5%、5.6%、6.2%。明显看出,新吉奥房车旗下的产品主要是在澳洲出售,于新西兰的业务收入并不突出。

招股书显示,海外进口已成为澳大拉西亚房车的重要来源,自2019年以来,年进口量超过1.4万辆,于2023年达到约2.36万辆,占全年房车新车销量的近60%。其中,中国是澳大拉西亚房车进口的主要来源国,2023年,来自中国的房车进口量达到1.86万辆,占总进口量的78.6%,占澳大拉西亚房车新车销量的46.5%。

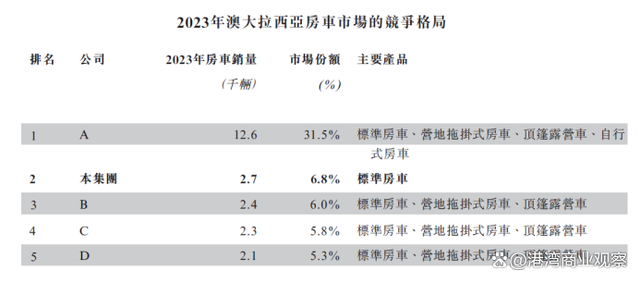

反观澳大拉西亚房车市场,由于该市场呈现出相对集中的结构,根据2023年澳大拉西亚房车市场的竞争格局,前五大参与者合计占据约55.4%的市场份额。其中,第一名的市占率为31.5%,随后新吉奥房车以及后三名的市占率分别为6.8%、6.0%、5.8%、5.3%。

值得注意的是,2023年排名第一的房车公司的销量为12600辆。显然,在房车销量上,新吉奥与前者相差4.67倍。与此同时,虽然新吉奥房车在市占率上位列第二,但是其与第一名存在较大的差距,与其同时与后三名并未拉开明显差距。

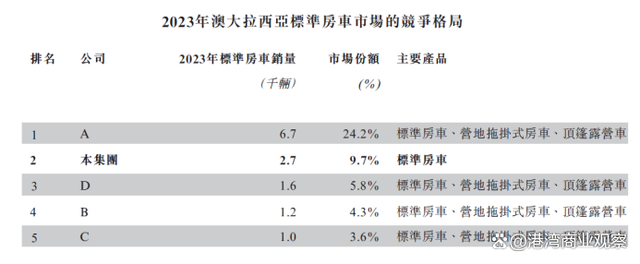

此外,根据2023年澳大拉西亚标准房车市场的竞争格局显示,前五大参与者合计占据约47.6%的市场份额。其中,第一名的市占率为24.2%,随后新吉奥房车以及后三名的市占率分别为9.7%、5.8%、4.3%、3.6%。新吉奥房车在这一赛道依然是与第一名存在较大差距,第一名的销量为新吉奥房车的2.48倍。

对于市占率,5月28日,新吉奥房车董事长缪雪中公开表示,公司未来十年力争在澳新市场问鼎第一,同时在欧美市场跻身头部行列,致力于成为全球房车智能制造的领军企业。

国际智能运载科技协会秘书长张翔向《港湾商业观察》指出,“房车是一个比较传统的行业,创新并不明显。对于房车行业而言,出现突然杀进一匹黑马的情况是比较困难的,房车的整体市场份额本身也不是特别大,与常用车有一定的差距。所以房车行业就鲜有‘蔚小理’、小米汽车等新势力品牌,品牌的变更鲜有大起大伏。为此,新吉奥房车也很难实现其董事长所说的突飞猛进,更有可能是处于一个稳健的状态之中。十年之内达到市场第一的目标,只能是战略目标,这只是大企业作出企业愿景和战略规划时提出的目标,作为一种奋斗目标,其实现的可能性比较小。”

张翔进一步指出,“从消费者的角度出发,消费者也会更倾向于购买更大众、市占率更高的品牌。因为更大众的品牌在运营、销售、售后等方面的经验会比较丰富。而建立时间较短的品牌,产品刚上市不久更容易存在大大小小的不同问题和情况,从而使得消费者选择时更加谨慎。”

02

销售费用不断增长,存货不减反增

新吉奥房车亦通过多种其他渠道开展营销活动,包括线上推广及线下活动,包括赞助、参加房车车展及特别活动、广告投放、数字及社交媒体营销及与品牌大使及名人合作。报告期内,公司产生的销售及经销开支分别为647.9万、1931.6万、4154.7万,占各期间收入的2.2%、3.9%、5.8%。其中,广告及推广开支分别为345.7万、1061.8万、1823.0万,占比分别为53.4%、55.0%、43.9%。

新吉奥房车称,公司拟继续投资于上述营销活动。也就是说,销售及经销开支将有增不减。

对于新吉奥房车的销售及经销开支于2023年的增长,乃主要由于为支持公司的业务增长,销售及经销人员人数增加,导致员工成本增加;及公司加大营销力度,包括赞助、广告投放、线上推广及线下活动,以提高品牌知名度并获取客户,导致广告及推广开支增加。

同一时期内,新吉奥房车的研发费用分别为283.5万、511.2万、796.8万,占比分别为0.9%、1.0%、1.1%。虽然研发费用有所增长,但是与销售及经销开支的增幅相比,略显缓慢。

而在此情况下,新吉奥房车的存货压力并未得到缓解。

根据弗若斯特沙利文的资料,截至2023年12月31日止三个年度,新吉奥房车分别录得运输及装卸开支2770.2万、5533.5万、2030.2万,由于COVID-19使得全球供应链中断,运输价格上涨,导致运输及装卸开支增加。

报告期内,新吉奥房车的存货分别为1.12亿、1.56亿、2.43亿。其中,在制品分别为7958.7万、9281.5万、7268.0万;成品分别为321.7万、2409.5万、8699.6万。显而易见,在制品于2023年有所减少,而成品却以极大的增幅激增。

在此基础上,新吉奥房车的存货周转天数分别为174天、122天、138天。对此,新吉奥称,自2021年至2022年,存货周转天数减少主要由于销售成本增加超过了存货的增长,销售成本增加乃主要由于运输成本上升导致运输及装卸开支增加。自2022年至2023年,存货周转天数增加,表明销售成本增长速度低于存货。

截至2024年4月30日,截至2023年12月31日的存货中的40.7%随后已售出或动用。

03

贷款及借款激增

除此之外,新吉奥房车在偿债方面同样面临着不少难题。

截至2021年至2023年以及2024年4月30日,新吉奥房车的贷款及借款分别为2668.6万、911.7万、3120.8万、1.03亿。

同一时期内,即期的无抵押关联方贷款分别为2668.6万、0、0、5100.0万;即期有抵押贷款及借款分别为0、911.7万、3120.8万、5222.6万;非即期的无抵押银行贷款分别为0、0、40.8万、35.5万。

截至2021年12月31日,新吉奥房车的贷款及借款总额为无抵押关联方贷款,该等贷款由隆翠国际有限公司提供并须按要求还款。于2022年,余下的关联方贷款全部转换为Regent公司的资本,导致截至2022年12月31日,无抵押关联方贷款为零。

截至2022年及2023年12月31日,倘新吉奥房车的附属公司选择展销融资安排为彼等购买房车提供资金,公司的贷款及借款总额主要包括独立第三方金融机构向经营自营店及合营店的附属公司提供的有抵押贷款及借款。该等有担保贷款及借款的利率为澳洲基准利率加2.09%,并由获得资金的房车抵押。

截至2024年4月30日,新吉奥房车的贷款及借款总额主要包括独立第三方金融机构,向经营公司自营店及合营店的前述附属公司,提供的有抵押贷款及借款及公司控股股东间接30%受控公司所提供的无抵押关联方贷款。

值得注意的是,根据新吉奥房车披露的截至所示日期的贷款及借款到期情况显示,1年内到期的分别有2668.6万、911.7万、3120.8万、1.03亿;1年至5年到期的分别由0、0、40.8万、35.5万。也就是说,2024年新吉奥房车肩负着较高的还债压力。

在此情况下,报告期内,新吉奥房车的流动比率分别为1.0、1.1、1.0;速动比率分别为0.2、0.4、0.2。可见,流动比率一直在及格线徘徊,而速动比率持续低于1。

04

计划扩大生产线

在面临着不少困难的情况下,新吉奥房车选择通过获得资本市场的支持,以扩大生产线。

此次IPO募集资金的用途主要包括建立新的生产基地及升级现有生产工厂。其中,将用于在浙江建立新的生产基地(包括生产工厂、相关仓库、办公楼及员工宿舍),总用地面积超过10万平方米。随著新吉奥房车扩大在澳大拉西亚的市场份额,并首次进入北美及欧洲新市场,该战略性生产扩张预计为公司提供所需的基础设施,以支持长期的未来增长,并满足海外客户不断增长的需求。

同时,新吉奥房车指出,计划在新工厂部署五条生产线,包括三条智能木制品生产线及两条自动化组装线。

目前,新吉奥房车先后组建了浙江嘉兴、澳洲墨尔本、湖北十堰、河南商丘和辽宁大连5座智造基地。其中,新吉奥在浙江的生产工厂占地面积约为47567平方米,由焊接、喷漆、层压、裁剪及家私五个专门车间及两条先进的组装线组成。此外,新吉奥在澳洲的两条组装线通过承接公司房车的最终组装以补充其在中国的主要制造能力。

用途中还包括加强销售及经销网络,新吉奥房车指出,根据弗若斯特沙利文的资料,公司新成立的自营店及╱或合营店的目标平均投资回收期约为18至24个月,乃经参考类似领域汽车行业的平均投资回收期。公司计划在未来三年内开设约两家新自营店及╱或合营店。与此同时,还将用于收购第三方线下门店(未必为现有经销商网络内的门店)。

最后,集资用途提到了将用于持续的产品研发工作,公司将升级及更新现有产品系列,通过对房车的内饰及外观进行升级,及推出新车型(例如小型房车),并扩大的产品系列,以及扩大新拖挂式电动房车车型的管线。

在合法合规层面,据天眼查和企业预警通显示,2021年12月3日,于桐统罚字(2021)第2000006号案件中,浙江戴德隆翠汽车有限公司(持股100%)因“2021年1-9月《能源购进、消费与库存》(205-1表)中填报的2021年1-9月“电力”数据为173.78万千瓦时,查实数为125.8万千瓦时,违法数额为47.97万千瓦时,违法比例为38.1%”,被桐乡市统计局警告并罚款贰万元整。

2020年7月13日,东营吉奥投资有限公司(持股100%)因“未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告”,被东营经济技术开发区市场监督管理局列入经营异常名单。(港湾财经出品)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。