江苏中核科技发起并购,目标是去年IPO刚“撤单”的企业

作者 | 深水财经社 乌海

A股市场并购重组风起云涌啊,这次是一家江苏的央企。

12月29日晚间,江苏上市公司中核科技(000777.SZ)宣布筹划以发行股份方式购买西安中核核仪器股份有限公司(简称“中核西仪”)71.97%的股权。

中核科技注册地在江苏苏州市,其控股股东是鼎鼎大名的中国核工业集团,而要收购对象则是另一家西安的“兄弟公司”,所以构成了关联交易。

两家公司都是根正苗红的央企,而中核西仪也不是一个没有故事的企业,他们本来也是准备独立IPO的,但是在排队不到半年就宣告终止。

中核科技注册地位于苏州市,其前身是苏州阀门厂,是中国核工业集团所属的首家上市企业。

自1997年在深交所上市以来,便以工业阀门为核心产品,公司在阀门制造领域积淀深厚,产品广泛应用于核工程、石油石化等。

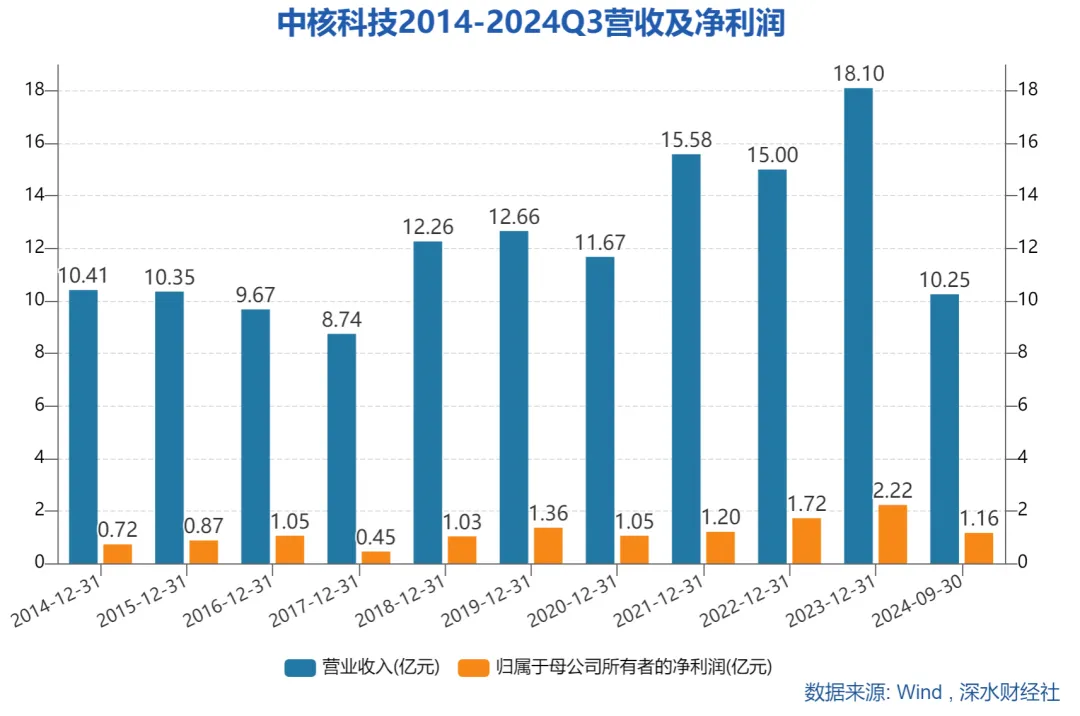

不过公司业绩表现不太稳定,呈现明显的周期性,2014年公司营收和净利润分别为10.41亿和0.72亿。2023年营收和净利润分别为18.1亿和2.22亿。

虽然十年也翻了约一倍,但是成长性较为普通。

中核西仪始建于1969年,是中国核工业集团所属的大型仪器仪表企业,公司专注于核辐射监测系统、环境监测系统、火灾自动报警控制系统等产品的研发和制造,广泛应用于核电、军工、环保等领域,公司也是国内最重要的核辐射监测类系统及设备供应商之一。

在业绩方面,随着核电建设的加速推进和核电设备国产化进程的加快,中核西仪的经营业绩逐年攀升。

但是公司在IPO终止之后就未再披露财务数据,所以最近的财务数据还是2021年的。

2021年,中核西仪营收为7.95亿,同比增长43.4%,归属净利润为1.7亿,同比增长42.19%。

如果按照这个速度,到2023年应该和中核科技差不多。

从体量上来说,中核科技主营业务和中核西仪应是不分伯仲,如果收购完成后,也意味着中核科技将形成阀门+防辐射检测的双主业格局,公司营收和净利润也将是目前大约两倍的体量。

国内核工业具有自然垄断的特点,所有核产业的服务都是有大致固定的目标客户,中核科技和中核西仪都是核工业的服务商,其目标客户重合度也很高。

中核西仪在核辐射监测领域具有显著的技术优势和市场占有率。

通过收购,中核科技将能够借助中核西仪的技术力量,推动自身在阀门制造领域的技术创新和产业升级。

此次收购完成后,中核西仪将成为中核科技的重要子公司。

随着核电建设的不断推进和核电设备国产化进程的加快,中核西仪的市场需求将持续增长,这将为中核科技带来稳定的收入增长。

(全球市值研究机构深水财经社独家发布,转载引用请注明出处)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。