上海家化:林小海首秀就大亏,业绩已连亏两季,公开解释恐难认同

来源 | 财经九号&九号观察

作者 | 胖虎

10月28日盘后,上海家化发布了今年三季报,果然又是营收、利润双双下滑的成绩单,只不过利润下滑的速度超出了市场意料之外,甚至录得了第三季度亏损的业绩。次日上海家化股价5.78%收盘。

1

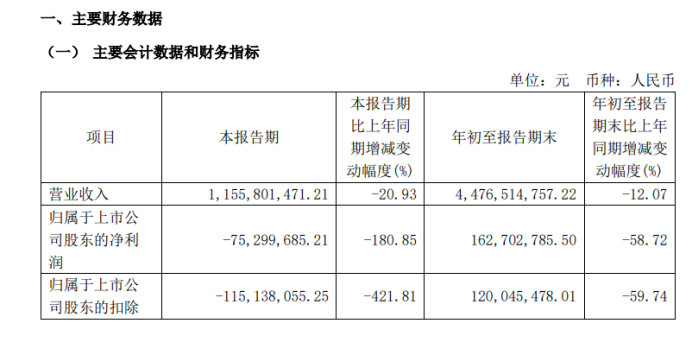

三季报显示,今年1-9月份,累计营收44.76亿元,同比减少12.07%,归母净利润1.62亿元,同比减少58.72%

值得关注的是,今年第三季度上海家化在营收同比大幅下滑20.93%、录得11.56亿元的情况下,归母净利润同比大幅下滑了180.85%,直接亏损了7530万元!

而这个时间点,恰好是林小海接任上海家化CEO兼董事长之后完整的一个季度财务报表,林小海把高鑫零售干亏了多年之后,来到上海家化的第一份成绩单居然还是亏损。

如果说第二季度上海家化还只是小亏的话,到了第三季度直接干成了大亏。

时间拉长来看,上海家化今年三个季度的业绩状况,第一季度营收19.05亿,归母净利润2.56亿,同比分别降3.76%、增11.18%;第二季度营收14.16亿,归母净利润-0.18亿,同比分别降14.13%、125.7%,到了三季度,营收、归母净利润的降幅进一步扩大至20.93%、180.85%。

这么看来,上海家化的业绩已经处在加速下滑状态。

2

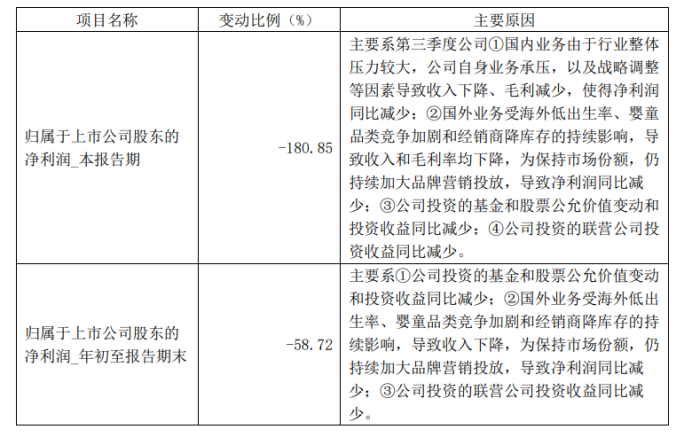

对于业绩下滑,上海家化在三季报中解释称:

“主要系第三季度公司①国内业务由于行业整体压力较大,公司自身业务承压,以及战略调整等因素导致收入下降、毛利减少,使得净利润同比减少;②国外业务受海外低出生率、婴童品类竞争加剧和经销商降库存的持续影响,导致收入和毛利率均下降,为保持市场份额,仍持续加大品牌营销投放,导致净利润同比减少;③公司投资的基金和股票公允价值变动和投资收益同比减少;④公司投资的联营公司投资收益同比减少。”

对于前三季度的业绩同比下滑,上海家化解释也差不多。

事实上,作者从三季报的各项数据中发现,相较于今年前9个月营收12.07%的同比跌幅而言,营业总成本也是下降了10.33%的,降幅基本相当,销售毛利率与去年同期也基本相当(今年前三季度毛利率为59.41%,去年同期59.52%),甚至高于去年全年58.97%的毛利率水平;

至于为了加大品牌营销投放的销售费用也是同比减少了8.66%,管理费用更是大幅下滑了18.03%。从成本控制上来看,上海家化其实是很努力了。

至于主营业务收入之外的因素,比如公允价值变动收益减少、投资收益减少等等,本身并非主营业务,其次所占体量也并不大。更何况在营业外的收入还暴增了212%至2423万元呢。

因此三季报的解释作者认为很难站住脚。

在上海家化三季报沟通会上,上海家化董事长兼CEO林小海也正面回应了业绩不佳的情况。他表示:“虽然从数字结果上来看,第三季度的确是承压的,但去除市场的影响,经营结果还是可控的,经营质量在逐步提升。”

林董事长的意思是上海家化的经营质量在逐步提升,果真如此吗?

除了经营业绩等相关数据恶化之外,截至9月底上海家化的在手现金同比减少了37.67%,较6月底减少了4.4亿元,仅有6.68亿元,而一年内到期的短期债务6.52亿元,在手现金刚刚够覆盖短期债务的;

至于经营性现金流净额虽然有2.69亿元,同比增加了28.6%,但是相较6月底的4.88亿元同样是环比大幅减少的状态,这两项现金数据也凸显了下一阶段上海家化恐怕面临现金流紧张的问题。

应收账款较6月底环比和去年同比虽然有较大改善,但体现在经营性现金流上,虽然收回了部分账款,但对经营性现金流的改善作用并不大。

至于存货货值7.55亿同比是减少了两成,但相比6月底的7.27亿基本上也没什么变化;同样体现经销商拿货积极性的合同负债,第三季度8458.71万元与第二季度的8358.46万元相比也并不是很多。

至于用于投资收益和公允价值变动收益的交易性金融资产,在第三季度还加码了,从二季度末的25.93亿加到了25.95亿,同比也是增加状态,要作者说既然这方面并不擅长,不如把精力多放到主业上来。

因此,即便从上述对经营状况和现金状况关系最密切的几个指标来看,现在说经营质量在逐步提升恐怕为时过早了。

接下来还是好好应对处于微弱平衡中的现金短债问题吧。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。