恒丰纸业2.54亿收购:成大客户又全资收购,资不抵债却高溢价

近期,牡丹江恒丰纸业股份有限公司(股票简称:恒丰纸业,股票代码:600356)拟以2.68亿元现金对价、通过发行股份方式100%收购四川锦丰纸业股份有限公司(以下简称:锦丰纸业)的交易,在市场掀起轩然大波。

尽管公司强调此举是“补强产业链、突破产能瓶颈”的关键一步,但增值率高达279.14%,且标的公司持续亏损、以及无业绩对赌条款和盈利预测依赖“模拟数据”等多重疑点。目前,拟收购的锦丰纸业历史业绩波动、高估值及整合风险,陷入舆论争议的漩涡。

业绩亏损与收购作价金额同时调整

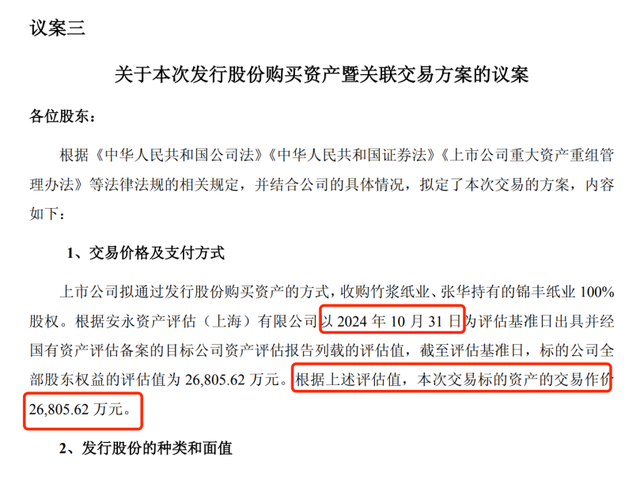

《新财闻》获悉,在2025 年第二次临时股东大会上,恒丰纸业审议通过发行股份购买资产的方式,收购竹浆纸业、张华持有的锦丰纸业100%股权。根据安永资产评估(上海)有限公司以2024年10 月31 日为评估基准日出具并经国有资产评估备案的目标公司资产评估报告列载的评估值,截至评估基准日,锦丰纸业全部股东权益的评估值为 26,805.62 万元。根据上述评估值,本次交易锦丰纸业的交易作价26,805.62 万元。

然而恒丰纸业巨额销售一出,立刻引发市场的争议,其中最为关键的是以2.68亿元现金高溢价收购大部分业绩由恒丰纸业自己创造的一家常年处于亏损状态的企业是否存在合理性。

恒丰纸业的解释为,基于上市公司与标的公司的深度产业协同,本次交易将有助于上市公司在生产能力、区域布局、产品结构等方面补链强链,推进形成一南、一北协同发展的双基地产业平台,进一步巩固上市公司的行业领先地位,助力上市公司拓展国际市场和建设现代化国际一流企业。

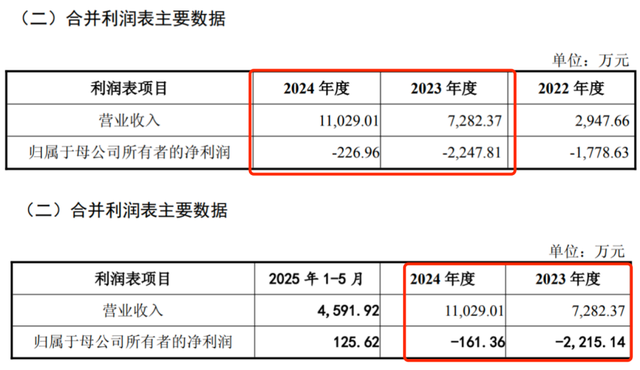

据了解,锦丰纸业曾是中国卷烟纸市场的“五朵金花”之一,巅峰时期占据全国25%的市场份额,但因经营不善近年持续亏损。恒丰纸业在首次披露的发行股份购买资产暨关联交易报告书(草案)当中,锦丰纸业在2022年度至2024年度每年分别亏损1778.63万元、2247.81万元、226.96万元。从数据上看,虽然2024年度亏损金额大幅缩水,但过去三年累计亏损合计达到4253.4万元,要知道锦丰纸业在2022年全年营收也仅仅只有2947.66万元。

在2025年8月份披露的发行股份购买资产暨关联交易报告书(草案)(修订稿)当中,锦丰纸业在2023年度与2024年度每年分别亏损2247.81万元、226.96万元,但到了2025年11月28日披露的发行股份购买资产暨关联交易报告书(草案)(修订稿)当中两者数据大不相同,锦丰纸业在2023年度与2024年度每年分别亏损2215.141万元、161.36万元,而作为此次并购的审计机构天健会计师事务所又当如果?

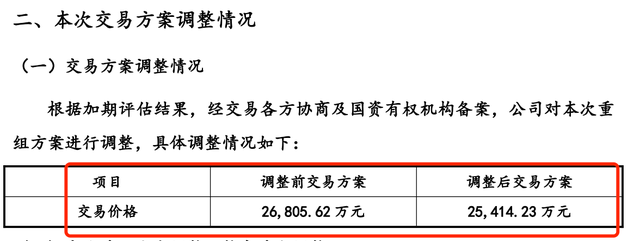

而最新的恒丰纸业发行股份购买资产暨关联交易报告书(草案)披露,根据安永评估出具并经国资有权机构备案的《加期资产评估报告》,本次评估采用资产基础法的评估结果,锦丰纸业100%股权价值为26,208.42 万元,增值额为19,295.81万元,增值率为279.14%。经交易各方协商一致,同意本次交易锦丰纸业100%股权的最终作价为25,414.23 万元。

恒丰纸业在此次发行股份购买资产暨关联交易报告书(草案)中,仅仅过去三个月时间变更了收购标的的核心经营数据,以及同时变更的收购标的金额。这不得不令人质疑其在收购方案当中的财务审计以及资产评估价值的准确性。

成第一大客户后为何又要全资收购

《新财闻》了解到,锦丰纸业成立于1990 年,是中国卷烟纸市场主要生产商之一,其生产的产品质量达到国家 A1 级标准,曾占有全国 A1 级卷烟纸25%市场份额。自 2009 年开始,因投资建设进程较快、资金周转困难等各方面原因,公司经营不及预期,2012 年申请破产重整,并于2014年引入竹浆纸业等新投资人实施重整计划。

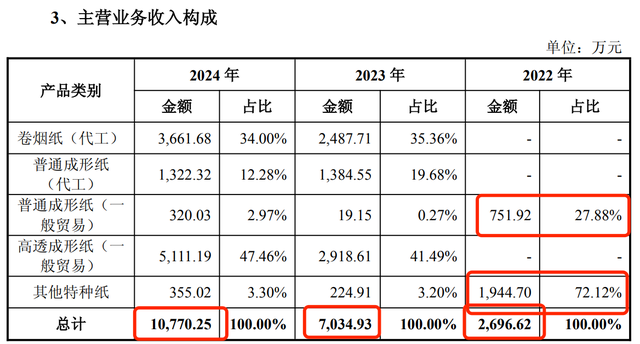

到了2022年,锦丰纸业寻求与恒丰纸业进行合作,通过托管经营的合作模式引入上市公司领先的管理经验及多年积累的技术实力,其自身同时加大对原有产线的投资改造。从2022年主营业务构成来看,锦丰纸业此时的主要业务还仅仅只有普通成形纸和其他特种纸这两项生产产品线。

从经营规模来看,锦丰纸业在2022年的主营业务收入仅仅只有 2,696.62 万元,但是到了2023年度却大幅增长至7034.93 万元,其营收同比增长了160.88%。而到了2024年营收更是达到了1.08亿元,与2022年营收相比增长幅度达到299.40%,相当于仅仅相隔一年时间经营规模就翻了近3倍之多。

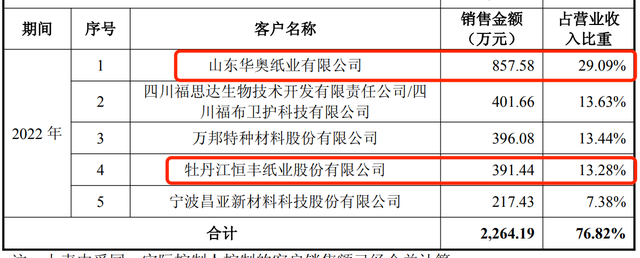

那么令人疑惑的是,锦丰纸业短短两年时间是如果实现“逆风翻盘”的呢?从锦丰纸业公司前五大客户、销售收入及占比情况来看,公司在2022年度的前五大客户销售占比合集达到了76.82%,其中第一大客户山东华奥纸业有限公司销售占比达到了29.09%,金额仅仅只有为857.58万元,而同期恒丰纸业也仅仅只是第四大客户,全年销售金额仅为391.44万元。

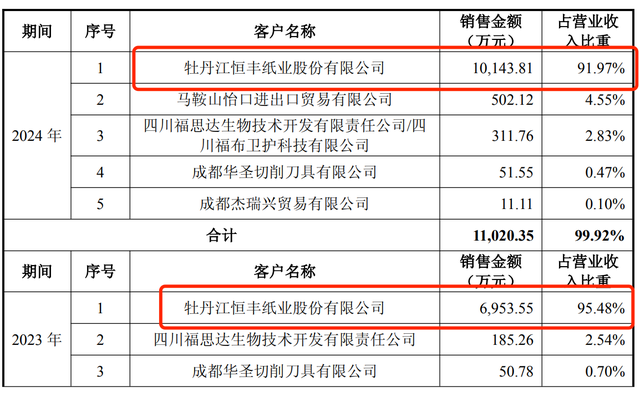

到了2023年度,恒丰纸业一跃成为公司第一大客户,全年为锦丰纸业提供了6953.55万元的销售收入,要知道恒丰纸业2023年度全年营业收入也仅仅只有7034.93万元,占比达到了惊人的95.48%,而第二大只第五大客户累计金额也仅仅只有288.89万元。

进入2024年度,恒丰纸业为锦丰纸业业绩贡献进一步扩大,全年贡献了超过1.01亿元业绩,占公司全年营收收入比例达到了91.97%。从主营业务来看,锦丰纸业从2023年开始新增了卷烟纸(代工)、普通成形纸 (代工)、高透成形纸(一般贸易)三项业务,这也就是说,此时的锦丰纸业已经成为了一家专为恒丰纸业产品服务的代工厂。

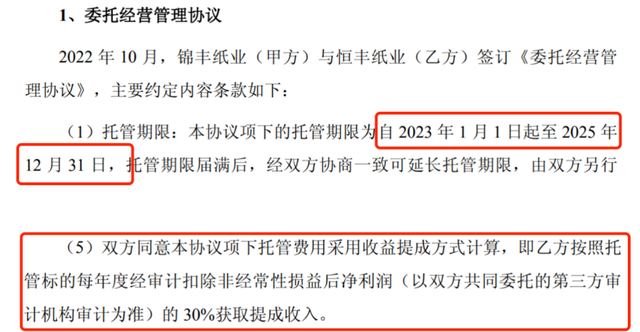

此外,锦丰纸业与上市公司恒丰纸业存在托管关系。2022年10月,锦丰纸业与恒丰纸业签订《委托经营管理协议》,期限为自 2023 年1 月1 日起至2025年12 月 31 日,托管期限届满后,经双方协商一致可延长托管期限。同时,双方同意本协议项下托管费用采用收益提成方式计算,即恒丰纸业按照托管标的每年度经审计扣除非经常性损益后净利润的 30%获取提成收入。

如果仅仅从锦丰纸业这几年的经营发展以及上述的托管协议来看,恒丰纸业不仅作用一家完全由自生可控制的代工厂,还享受扣非净利润高达30%的提升收入,而且还不用承担未来市场不可控经营风险等不确定因素,这可以所是非常符合目前上市公司最佳权益的合作状态。

但是恒丰纸业放着这样最佳的合作关系不去长期运营,却退而求其次,反以通过发行股份全资收购的方式购买全部股权,一方面这样的操作不仅仅要承担收购标的未来的市场变化经营管理等风险。另一方面通过发行股份购买资产的方式不仅增家财关管理,且是否符合上市公司股东的利益同样有待检验。

资不抵债却为何高溢价估值“悖论”

前文提及到,锦丰纸业近年来的业绩几乎全由恒丰纸业贡献的,甚至连续两年已经处于资不抵债的边缘。

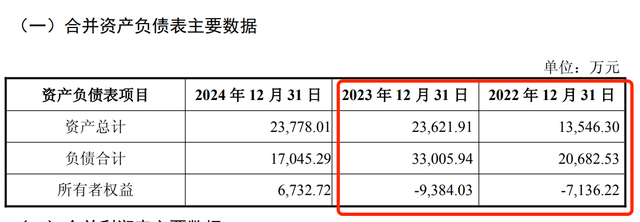

《新财闻》获悉,锦丰纸业在2022年度至2024年度的资产总计分别为13,546.30万元、23,621.91万元、23,778.01万元;同期的负债分别为20,682.53万元、33,005.94万元、17,045.29万元;所有者权益分别为-7,136.22万元、-9,384.03万元、6,732.72万元;资产负债率分别达到了152.68%、139.73%、71.69%。

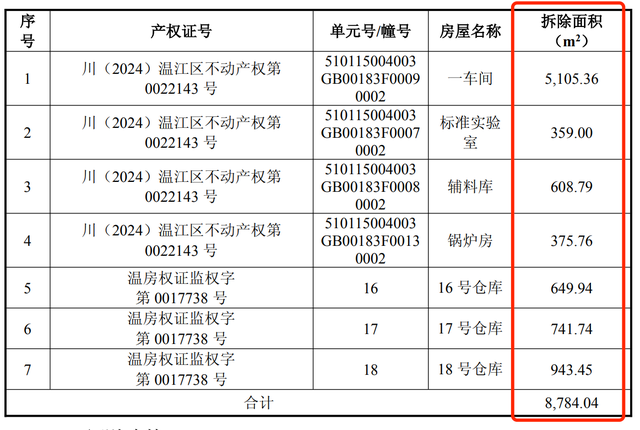

从数据披露来看,锦丰纸业目前最有价值的资产就是固定资产。截至 2025 年5 月末公司固定资产账面价值8,722.36万元,主要为房屋及建筑物、机器设备、运输工具和办公设备,其中房屋及建筑物主要为车间、宿舍和仓库。值得关注的是,恒丰纸业披露表示,锦丰纸业部分房屋所有权证或不动产权证证载面积和实际房屋面积不符,经确认差异部分房屋均已拆除。

然而具体来看,锦丰纸业部分房屋所有权证或不动产权证证载面积和实际房屋面积不符累计面积居然高达8784.04平方米,目前已经全部拆除。也就是说,在此之前,锦丰纸业违规占用了将近9000个平方面积用于生产经营,要知道一个标准篮球场为420平方米,这就相当于占用20个标准篮球场的面积。

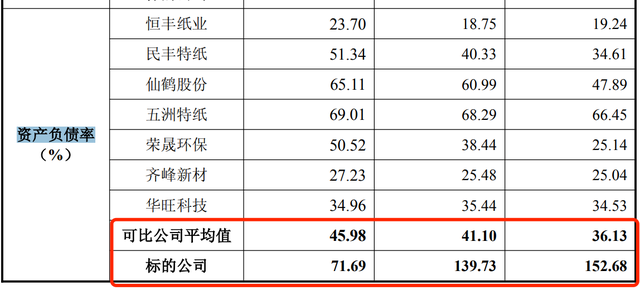

此外,锦丰纸业在2022年与2023年连续两年都处于资不抵债的状态,直到2024年度才有所好转,然而即便有所好转,但公司在2024年度的资产负债率依旧是达到71.69%,而从同行业7家公司企业的平均资产负债率在2022年至2024年分别为36.53%、41.10%、45.98%,虽然近几年处于持续上涨状态,但锦丰纸业与行业平均值相比依旧严重过高。

对于资产负债情况的严峻的原因,恒丰纸业则披露表示:标的公司流动比率及速动比率低于同行业上市公司,资产负债率高于同行业上市公司,主要系标的公司历史期间曾进行破产重整,其生产经营曾因历史因素受到较大影响,尽管标的公司近期经营状况有所改善,标的公司偿债能力仍弱于同行业上市公司。

然而就是这样一家连续两年资不抵债的下游代工厂,且90%以上的业绩都是由上市公自身贡献的标的公司,恒丰纸业此次交易采用资产基础法评估,锦丰纸业增值率高达272.2%,最终作价2.68亿元全资收购。

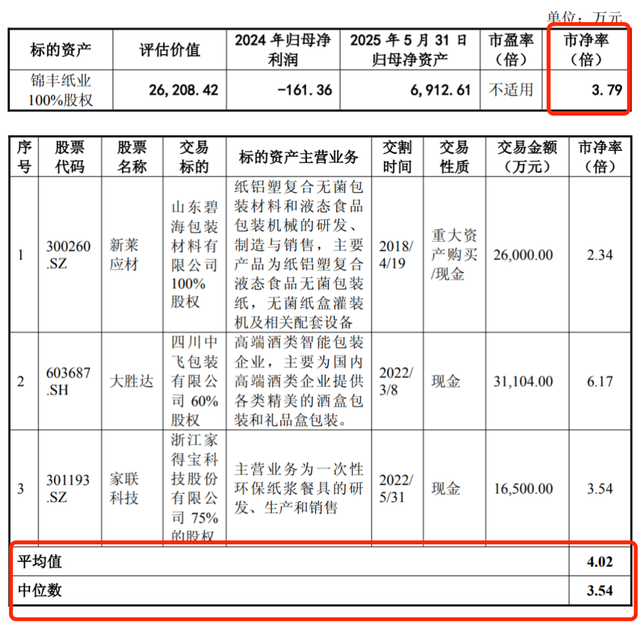

根据安永评估出具并经国资有权机构备案的《加期资产评估报告》,本次评估采用资产基础法的评估结果,锦丰纸业100%股权价值为26,208.42 万元,增值额为 19,295.81 万元,增值率为 279.14%。经交易各方协商一致,同意本次交易锦丰纸业100%股权的最终作价为2.54亿元。

然而,基本降低收购金额的恒丰纸业,依旧拟出资高达2.54亿元的作价收购,而该金额对应市净率高达3.79倍之多,恒丰纸业还列举了新莱应材、大胜达、家联科技三家A股上市公司此前收购标的的市净率作为对比。

恒丰纸业在发行股份购买资产暨关联交易报告书中表示,本次交易市净率 3.79 倍处于上述可比交易估值区间内,本次上市公司收购锦丰纸业100%股权作价合理、公允,充分保护了上市公司全体股东的合法权益。但从实际经营状况来看,恒丰纸业给与锦丰纸业 3.79 倍市净率明显是存在争议的。

上文中提及到,锦丰纸业目前已经超过90%以上的营业收入来源于恒丰纸业,也就是说锦丰纸业已经完场成为恒丰纸业下游代工厂,作为下游代工厂锦丰纸业与恒丰纸业业务属于高度重合,故以恒丰纸业同行业可比公司市净率更符合实际的真实估值。

《新财闻》了解到,截至到2025年12月15日,据最新的数据显示,锦丰纸业可比上市公司的市净率排行第9位,行业市净率中值仅仅只有1.48倍,然而就是在这样的当前最合理的市净率之下,恒丰纸业却给出了锦丰纸业高达 3.79 倍市净率。

更为令人不解的是,恒丰纸业以3.79 倍市净率高达2.54亿元的作价收购锦丰纸业100%股权,却没有签署任何的业绩补偿承诺,也没有减值补偿承诺。这意味着,未来PM1、PM4产线投产之后,新产品市场快速放量、市场一旦出现变动,其后果将全部由恒丰纸业的全体股东们来承担。试问其合理性?

目前来看,恒丰纸业收购锦丰纸业表面上是一场立足主业的“产业链”布局,但实际当中存在一场高风险博弈。但当高溢价、无对赌、模拟盈利、费用幻觉等要素叠加,这场并购的风险敞口已远超普通产业整合。恒丰纸业能否将争议转化为价值,答案不在报告书中,而在未来三年的新产线投产率、新品毛利率与市场份额的真实变化中,《新财闻》后续将继续关注。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。