中达新材IPO:业绩大幅增长的背后或存水分

小财米儿

近日,北交所排队企业浙江中达新材料股份有限公司(以下简称中达新材)递交了第二轮问询回复,IPO进程又进一步。

中达新材成立于1997年,主营业务为工业用不锈钢无缝钢管的研发、生产和销售,其产品主要包括热交换器及锅炉用管、流体输送用管、精密设备用管和高效节能用管等无缝钢管产品,涵盖奥氏体不锈钢、超级奥氏体不锈钢、双相不锈钢、超级双相不锈钢、铁素体不锈钢、镍基合金等钢材类型。

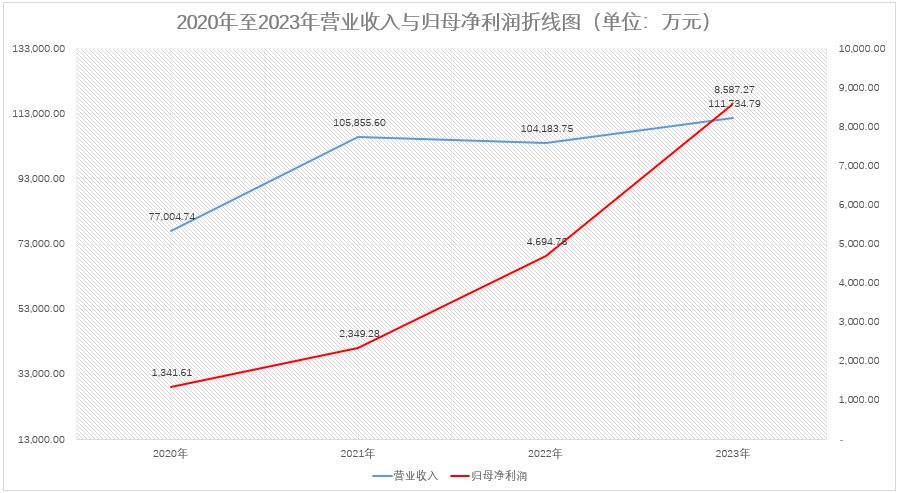

2020年至2023年,公司实现营业收入分别为77,004.74万元、105,855.60万元、104,183.75万元、111,734.79万元,同期归母净利润分别为1,341.61万元、2,349.28万元、4,694.76万元、8,587.27万元。2021年至2023年,中达新材营业收入同比增长率分别为37.47%、-1.58%、7.25%,同期归母净利润增长率分别为75.11%、99.84%、82.91%。公司归母净利润增长明显高于营业收入。

中达新材是如何实现营业收入增长不高的前提下,归母净利润却高速增长的呢?对此,北交所也比较关注,要求其对业绩增长的真实性进行说明。小财米儿也从成本层面作了分析。

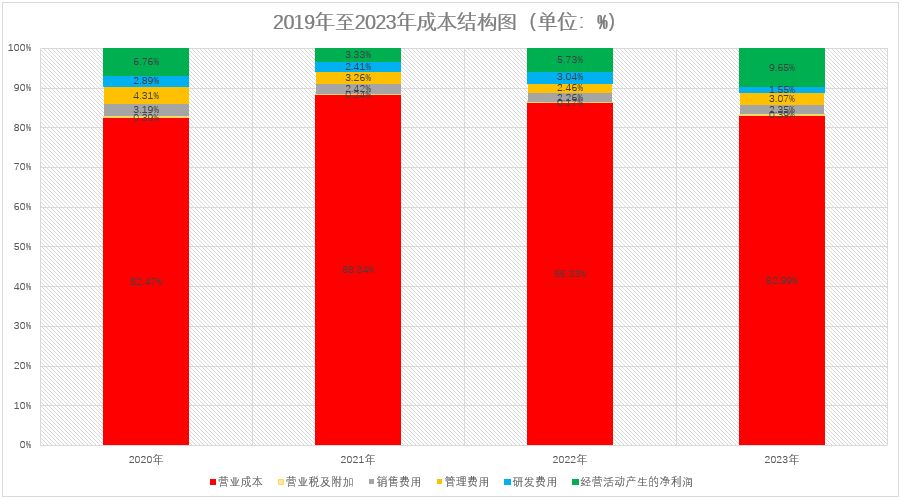

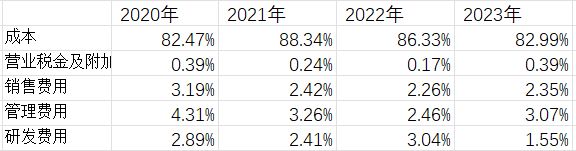

首先,中达新材经营活动产生的利润变化并不大。2020年至2023年,公司经营活动产生的利润率分别为6.76%、3.33%、5.73%、9.65%,存在一定的波动,2021年存在一定程度的下降,2023年增长情况与归母净利润的增长类似。

细化来看,中达新材期间费用占比呈一定的下降趋势。2020年至2023年,公司销售费用分别为2,457.23万元、2,566.51万元、2,352.16万元、2,625.07万元,基本上变动不大,随着营收的增长,其占比逐年下降。与此类似的还有管理费用。

另外,公司现金流情况与实际净利润并不匹配。2020年至2023年,公司收现比分别为0.66、0.53、0.55、0.43,2023年业绩大幅增长的同时则是公司收现比历年最低。收现比下降说明企业应收账款增加,中达新材2023年过半收入并未实现资金流入,仅仅停留在会计数据层面。

同时,公司经营活动现金流净额与净利润存在较大差距。2020年至2023年,公司经营活动产生的现金流净额分别为-4,768.24万元、-5,071.79万元、3,308.07万元、4,511.61万元,与归母净利润差额分别为-6,109.85万元、-7,421.07万元、-1,386.69万元、-4,075.66万元,几乎每年公司经营活动产生的现金流都未超过净利润,其中是否存在水分呢?

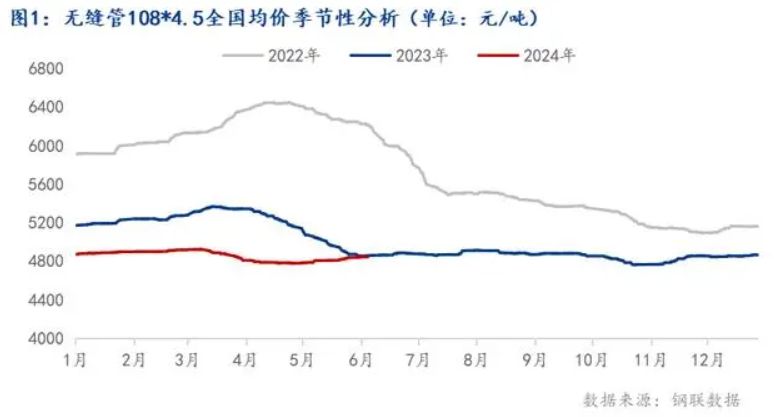

整体行业来看,无缝光管行情并不高涨。据Mysteel统计,截止2024年5月31日,国内无缝管(20#、108*4.5mm)平均价格报4844元/吨,较4月30全国无缝管均价4901元/吨环比上涨55元/吨,涨幅为1.25%,同比去年下跌16元/吨,同比跌幅为0.23%,整体价格呈下降趋势。

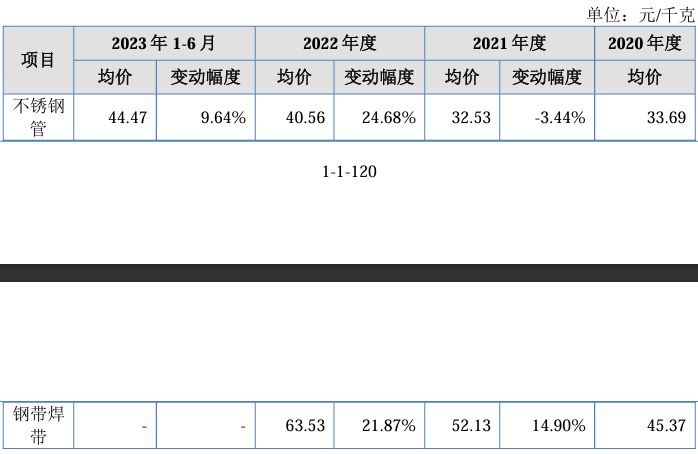

相比之下,中达新材无缝钢管不锈钢管及钢带焊带均价却呈现一定的上涨趋势。2020年至2023年6月,公司不锈钢管均价分别为33.69元/千克、32.53元/千克、40.56元/千克、44.47元/千克,除2021年均价小幅下降外,其余年份均出现大幅上涨。

对此,北交所要求中达新材量化分析2023 年钢种 304、316 等不锈钢管销售单价与相应圆钢、荒管的采购单价及市场价格的变化情况不一致的原因,结合不同下游行业平均销售单价的情况,分析说明与可比公司类似产品在类似领域的销售单价是否接近。

中达新材在其回复文件中称,一是石化行业重大项目的持续落地和实施,使得上游装备制造业的市场需求迅速增长;另一方面是随着公司知名度的提高以及经营规模的扩大,公司对客户的议价能力有所提升。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。