胜科纳米上会:大打“价格战”并非长久之道

小财米 洛溪/文

上海证券交易所上市审核委员会定于2024年11月22日召开2024年第32次上市审核委员会审议会议。此次会议将审议胜科纳米(苏州)股份有限公司(以下简称胜科纳米)科创板首发申请。

胜科纳米是行业内知名的半导体第三方检测分析实验室,主要服务于半导体客户的研发环节,可以为半导体全产业链客户提供样品失效分析、材料分析、可靠性分析等专业、高效的检测实验。

2020年至2024年6月,公司实现营业收入分别为12,048.04万元、16,757.75万元、28,720.92万元、39,398.33万元、18,541.80万元,同期扣非净利润分别为2,195.40万元、2,275.61万元、5,158.45万元、8,587.91万元、2,648.99万元。报告期内,胜科纳米业绩增长迅速。

与此同时,公司经营活动现金流比较稳健,与当期收入、净利润相匹配,为胜科纳米的资金积累奠定了基础。2020年至2024年6月,公司货币资金余额分别为8,529.95万元、27,727.77万元、26,966.09万元、16,978.03万元、10,033.89万元,同期交易性金融资产分别为2,505.43万元、3,011.11万元、5,010.87万元、3,015.35万元、1,051.07万元。2021年至2023年,胜科纳米手握闲置资金平均超过2亿元,可以说公司几乎“不差钱”。

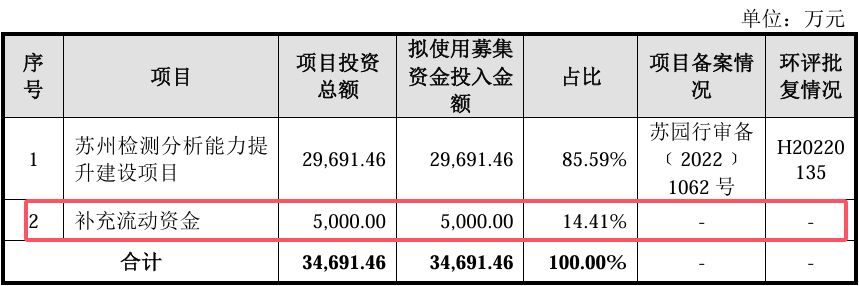

但是“不差钱”的胜科纳米却在2023年5月18日被上交所受理披露的招股书中,其募投项目却存在5,000万元补充流动资金项目。该募投项目在2024年10月21日新披露的招股书中被剔除。

对此,胜科纳米表示,在审期间,公司自身经营活动现金流量情况仍维持良好水平,2023年全年公司经营活动产生的现金流量净额达到23,864.01万元,且公司应收账款周转率亦处于较高水平,商业信用情况也维持优良。基于自身较好的造血能力及债务融资能力,同时也为使募集资金投向进一步聚焦科技创新领域,提升资金使用效率,公司召开董事会审议通过《关于调整公司首次公开发行人民币普通股(A股)股票并在科创板上市募集资金投资项目的议案》,决定取消本次发行募集资金投资项目中的“补充流动资金”项目,新增流动资金需求由公司自筹资金来满足。

2024年开年以来,IPO审核标准以及环境趋于严格,尤其是“大额分红”及“补充流动资金”等方面被监管层重点关注。由此来看,胜科纳米当初设立5,000万元补充流动资金项目的目的,以及后来“砍掉”该项目的背后逻辑,值得推敲。

就行业而言,随着半导体产业的发展及专业化分工的发展浪潮下,半导体第三方检测分析行业得到快速发展。目前半导体第三方检测分析服务主要集中于后道检测与实验室检测。

第三方后道检测主要指晶圆测试、成品测试等;而第三方实验室检测相较于晶圆测试和成品测试,失效分析、材料分析和可靠性分析等实验室检测贯穿整个半导体产业链,对半导体的研发和生产工艺改进起着重要的支持作用。

传统上,半导体企业通过内部研发实验室满足检测需求,但随着行业垂直分工加深,越来越多的失效分析需求由独立的第三方实验室承接。目前,半导体第三方实验室检测行业竞争格局呈现出多层次的特点。拥有国家科研实力背景的中国赛宝、北软检测、广电计量以及台资背景的京隆科技位于第一梯队,检测技术较为先进。这些企业凭借其雄厚的技术实力、丰富的行业经验和良好的品牌形象,在市场中占据了较大份额。苏试试验、闳康、利扬芯片位于第二梯队,它们在某些领域具有一定的技术优势和市场竞争力。

而胜科纳米及季丰、确安科技等则位于第三梯队,相较于前两梯队,检测技术及设备规模、开拓客户等方面存在一定的差异。以胜科纳米为例,公司为了维系与大客户的合作关系,每年承接大量亏损订单并且亏损订单金额逐年增长。

根据问询回复文件,报告期客户A一直稳居胜科纳米第一大客户宝座,公司对其销售收入持续增长,金额分别为4234.00万元、6865.65万元、1.30亿元、4502.26万元,占公司营业收入比例分别为25.27%、23.93%、32.93%、24.30%。同时,公司亏损案件对应的主要客户为客户A,占各期全部亏损案件的比例分别为44.41%、35.25%、48.25%和35.45%。甚至在2023年,其亏损案件占比接近一半。

据第二轮问询回复文件,2021年至2023年,胜科纳米承接客户A亏损案件的收入总额占当期向其销售收入的金额比重较低且比例呈下降趋势。然而,进入2024年,胜科纳米承接客户A亏损案件的收入总额占当期向其销售收入的金额比重有所上升。仅上半年,就承接了549.53万元,占比已经超过一成,几乎追平2022年全年金额。

胜科纳米解释称,客户A是国内领先的半导体企业,其业务需求量大、市场地位突出、信用情况良好,公司与客户A合作时间较长,报告期内客户A一直是公司的第一大客户,综合前述情况并基于加深与其合作关系的考量,公司对客户A制定了相对优惠的报价政策。此外,客户A部分案件技术难度较高,因此成本金额较高,以及客户A部分案件使用到的设备利用率较低,分摊至客户A的单位成本较高,导致出现负毛利的情形。

值得注意的是,公司通过亏损订单维系第一大客户A的同时,其他客户却在流失。相关回复文件显示,胜科纳米部分客户已经自建实验室,公司退出客户的数量及收入占比逐年增加。2021年、2022年和2023年,公司退出客户数量分别为157家、270家和392家,退出客户对应的当期收入占比分别为1.47%、2.25%和 2.32%。

据市场调研机构的数据显示,近年来半导体第三方实验室检测行业的市场集中度有所下降,竞争格局更加复杂,企业面临的市场竞争风险不断加大。随着市场的不断发展,越来越多的企业进入该领域,包括国内外的检测机构、设备制造商和科研机构等。这些企业的加入使得市场竞争更加激烈,可能会导致价格战的出现,从而降低行业的整体利润水平。

业内人士称,半导体第三方实验室检测行业竞争的日益加剧,大打价格战并不有利于行业整体的进步,也不是长久之道,重点应该是提升自身检测设备的先进性、及时性、准确性等硬实力。但是检测设备往往需要巨大的资金支持,胜科纳米能否从竞争“洪流”中挣脱呢?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。