毛利率92%,营销费率60%!万兴科技IPO的喜与忧

又一家A股AI企业向港交所发起冲刺。

9月25日,视频创意产品提供商万兴科技(300624.SZ)正式向港交所递交招股书,计划在主板挂牌上市,开启“A+H”两地上市征程。

2024年以来,已有多家AI企业成功登陆港交所,包括云知声(09678.HK)、极智嘉(02590.HK)、脑动极光(06681.HK)等。部分公司获得市场热捧,例如,极智嘉上市以来涨幅超70%。

作为聚焦AIGC业务的企业,万兴科技备受投资者关注。然而其在A股市场表现平淡,折射出公司在广阔前景背后所面临的多重发展挑战。

竞争夹击下,用户量增长承压

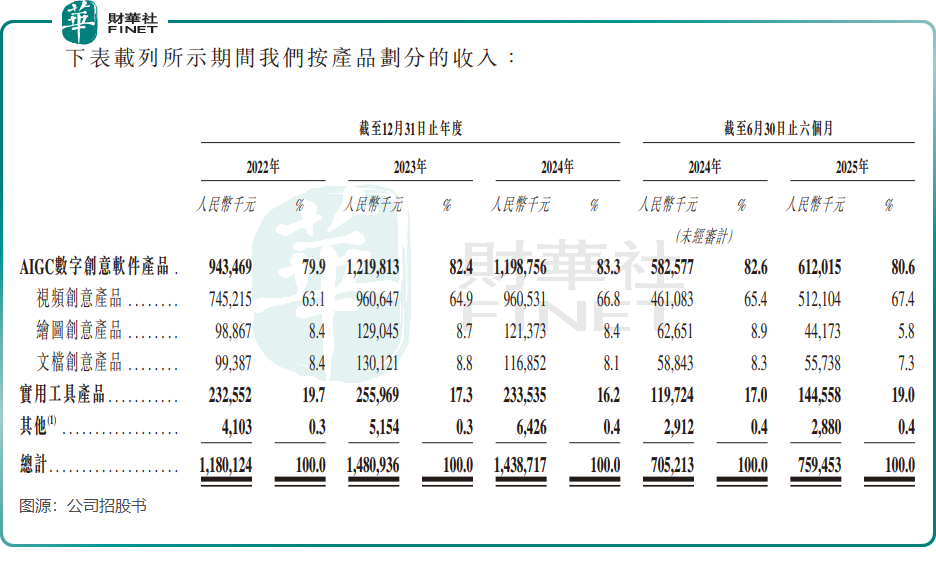

万兴科技是一家面向全球的AIGC数字创意软件提供商,主打视频创意产品,帮助用户以数字化形式实现创意表达。

公司自主研发了专注于AIGC内容创作的天幕音视频多媒体大模型,支撑三大产品线——绘图创意、视频创意(包括万兴喵影/Filmora、SelfyzAI等)和文档创意。

万兴喵影是公司核心产品之一,在AI赋能下提供影视频编辑和创意制作等功能,如音效生成、AI灵感成片、AI智能抠像等,与达芬奇、Adobe Premiere Pro等产品处于同一竞争赛道。

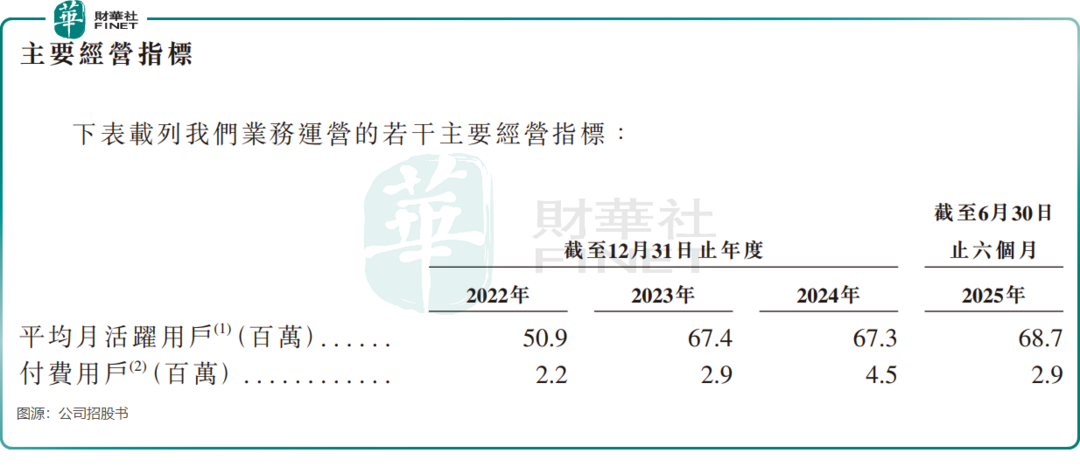

万兴科技对其全球化用户基础颇为自豪。招股书显示,公司产品覆盖全球超200个国家和地区,累计活跃用户突破20亿。2025年上半年,平均月活跃用户达6870万,付费用户数超过290万。

然而,万兴科技的核心产品(如Filmora)作为独立工具,在海外应对Adobe的创意云生态和字节跳动的TikTok流量生态时显得势单力薄。在国内市场,公司还面临剪映、快影、PowerDirector等产品的激烈竞争

背靠短视频平台的工具如剪映、快影等,凭借“零门槛+生态联动”优势快速占领大众市场。以剪映为例,其通过抖音一键发布、模板同步等功能形成闭环,免费和低价策略直接冲击万兴喵影等付费产品。

在此背景下,万兴科技的用户增长遭遇瓶颈。2024年,公司平均月活跃用户为6730万,较2023年微降10万,2025年上半年恢复至6870万。

此外,公司代理商数量由2023年底的171家降至2025年6月底的68家,公司表示是为了提升代理渠道效率,终止与大量非活跃或表现欠佳代理商的合作关系。

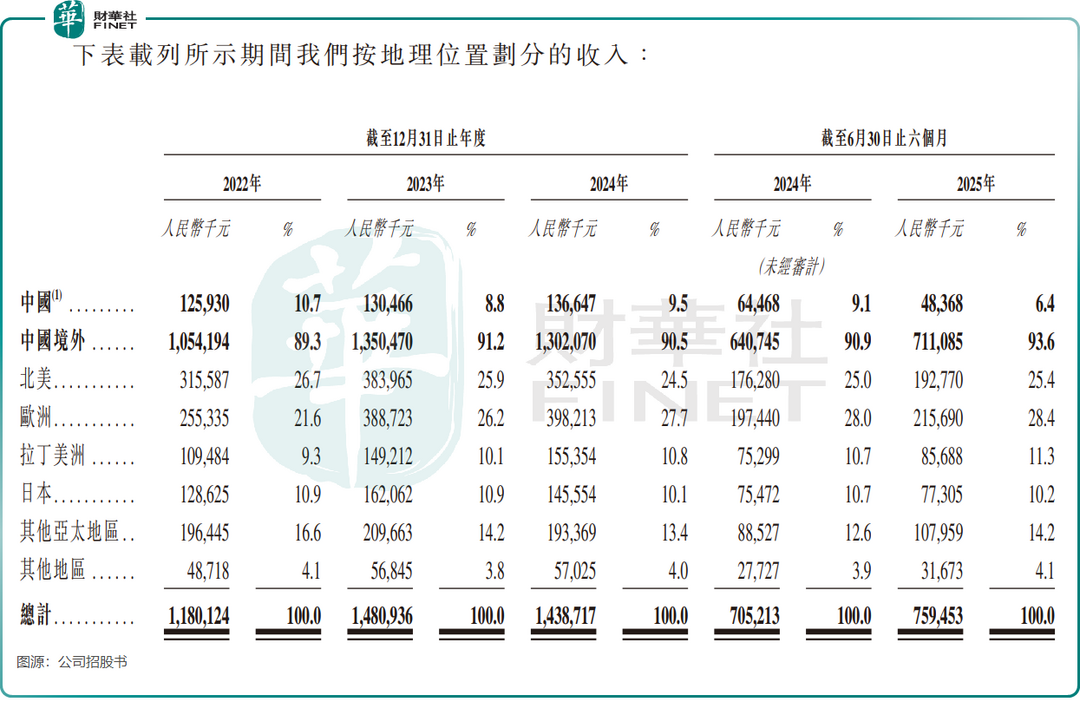

从收入结构上看,2022年以来,中国市场收入虽有增长,但增幅不大,今年上半年更是同比下降近25%;而海外市场方面,虽在2024年录得负增长,但好在今年上半年强势回归,收入录得约11%的增长。

毛利率逆天,但陷入“三高”困局

万兴科技所处的AIGC赛道正处于高速成长期,弗若斯特沙利文资料显示,全球AIGC视频创意软件市场的规模由2020年的约8亿美元扩大至2024年的约105亿美元,年复合增长率高达90.3%。预计2024年至2029年市场规模的年复合增长率仍达18.8%。

然而,行业繁荣并未直接转化为万兴科技的稳健增长。

招股书显示,2022年至2024年及2025年上半年,万兴科技的收入分别为11.8亿元、14.81亿元、14.39亿元及7.59亿元。期内利润方面,上述期间分别为6429.2万元、1.08亿元、-1.57亿元及-5471.2万元,2024年全年及2025年上半年均由盈转亏。

值得关注的是,万兴科技呈现出“高毛利、低净利”的显著反差,巨额毛利空间却无法有效转化为净利润。

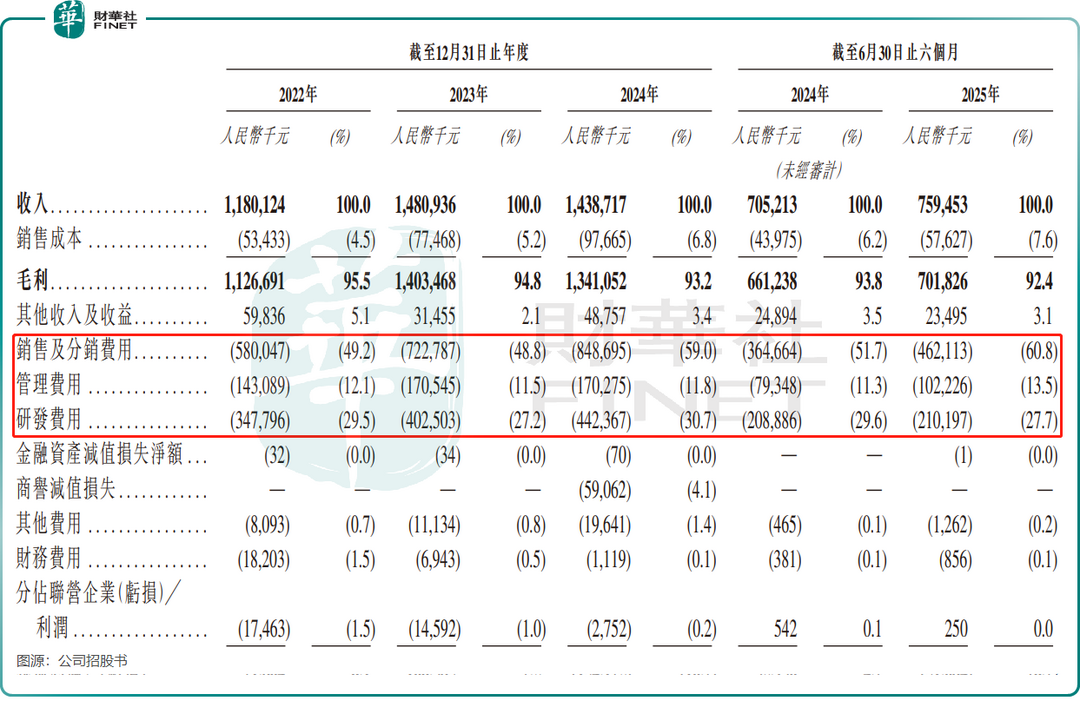

尽管2022年以来毛利率逐渐下滑,但万兴科技2025年上半年的毛利率仍高达92.4%,远高于“AIGC第一股”出门问问(02438.HK)同期接近60%的毛利率,也优于美图公司(01357.HK)同期为73.55%的毛利率。公司的高毛利主要得益于软件产品的低边际成本及成功的全球化运营策略。

盈利能力的薄弱,源于行业竞争压力及AIGC行业高投入、长回报期的特性,导致万兴科技出现“三高”症状:高营销费用、高管理费用和高研发投入。

抖音、快手、阿里(09988.HK)等互联网大厂拥有各自的视频剪辑工具,它们依托母公司流量可实现自然引流,无需过多营销投入。万兴科技则缺乏生态流量支持,只能通过斥巨资投流来获取用户,这导致公司的销售费用居高不下。

2022年以来,万兴科技的销售及分销费用占公司总收入比重超过48%,其中今年上半年达60.8%。可见公司为应对行业竞争不惜巨额进行广告宣传,实现营销来获客,这在很大程度上侵蚀了公司利润。

万兴科技的管理费用同样不低,占总收入比重自2022年以来均超过11%。研发费用率则维持在30%左右,这是公司在AI军备竞赛和产品快速迭代中保持竞争力的必要投入。

这种费用结构表明,万兴科技仍处于关键的战略投入期,当前亏损可视为抢占AI技术制高点与未来市场份额的主动投资。这也是一场关乎未来的豪赌,成败取决于公司能否将技术投入转化为可持续的商业价值。

总结

万兴科技凭借高毛利的软件产品与全球化布局占据AIGC赛道有利位置,却因生态短板陷入激烈竞争,导致用户和利润增长双双承压。公司正通过渠道优化与用户价值深耕推动转型,但其“高投入、慢回报”的现状也凸显出AI企业在商业化落地与资本耐心之间的平衡挑战。

作者:遥远

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。