EIIR龙头微亿智造:COO涉抽逃出资成被告,百度清仓退出

去年9月底首次递交的招股书失效后,时隔半年,工业具身智能机器人(EIIR)龙头厂商常州微亿智造科技股份有限公司(下称“微亿智造”)于3月31日再次向港交所递表,冲刺“港股工业具身智能第一股”。

这家拿下中国EIIR市场31%份额的行业一哥,究竟成色几何?

市占率31%的“一哥”,光环之下藏隐忧

微亿智造主打工业具身智能机器人,简单说就是给工业机器人装上“大脑”和“小脑”,让它们能像人一样感知、学习、决策和执行。与传统工业机器人只能按固定程序“死干活”不同,EIIR能够自主适应环境变化,柔性调整操作,真正实现“机器换人”的质变。

按2024年收入计算,微亿智造是中国最大的EIIR产品提供商,市场份额约31.0%。这个数字意味着,在中国每三台工业具身智能机器人里,就有一台来自微亿。根据灼识咨询的数据,具身智能工业机器人行业目前仅占中国工业AI赋能智能体行业的0.6%,但到2030年预计将提升至4.7%,增长空间广阔。

公司的业务版图覆盖了对精度、稳定性要求极高的3C电子、汽车制造、新能源、快消品及半导体等行业,服务超过200家各类行业客户,其中不乏世界五百强企业。从3C电子的精密检测到汽车制造中的柔性装配,微亿的机器人已经渗透进多个核心工业环节。

发展历程上,微亿智造有一个关键节点:2022年收购了阿里巴巴(09988.HK)(BABA.US)旗下钉钉前副总裁张志琦创办的智云天工。这次整合,让微亿智造补齐了具身智能工业机器人所需的四大核心软件能力——感知、认知、学习及执行。

出售智云天工后次年,张志琦出任微亿智造的董事会主席,2025年调任微亿智造执行董事,同时还担任该公司行政总裁,成为该公司一把手。在创办智云天工之前,张志琦曾先后在百度(09888.HK)(BIDU.US)智能云业务群组担任副总经理、阿里钉钉担任副总裁,履历颇为光鲜。这桩收购不仅带来了技术能力,也让微亿智造获得了更深厚的互联网基因。

然而,光鲜的市占率背后,微亿智造身上却有几个不容忽视的“暗点”。

1)百度清仓式退出

百度的子公司百度在线于2019年10月入股微亿智造,曾是后者的早期支持者。2021年12月,百度在线尚持有公司10.34%股权,但到了2022年7月和2025年5月,百度在线两次减持,分别套现7200万元(单位人民币,下同)和3379.7万元,直至全部清仓。

一家早期股东在IPO前夕选择彻底离场,而且是在公司已经启动上市进程的敏感时间点,难免引发市场遐想。这是百度自身战略调整?还是百度对公司前景的某种判断?微亿智造并未在招股书中给出解释。

2)COO涉抽逃资金成被告

更令人侧目的是,微亿智造的法定代表人、执行董事兼COO潘正颐,在2024年3月因“追收抽逃出资纠纷”被江苏启钊精密模具有限公司(已注销)告上法庭,另一个被告则是常州力天投资合伙企业(有限合伙)。而常州力天与潘正颐正是原告当时仅有的两大股东,持股比例分别为60%和40%。

企查查信息显示,该案案由是“追收抽逃出资纠纷”,这类案件通常发生在破产程序中,管理人对股东抽逃的出资进行追收。虽然案件的具体结果尚未公开披露,但公司核心高管卷入此类纠纷,无论如何都是一个值得警惕的信号。公司治理的规范性、高管的合规意识,都可能成为投资者考量的风险点。

盈利过山车,EIIR独木难支

从财务表现看,微亿智造的业绩颇有“过山车”的味道。

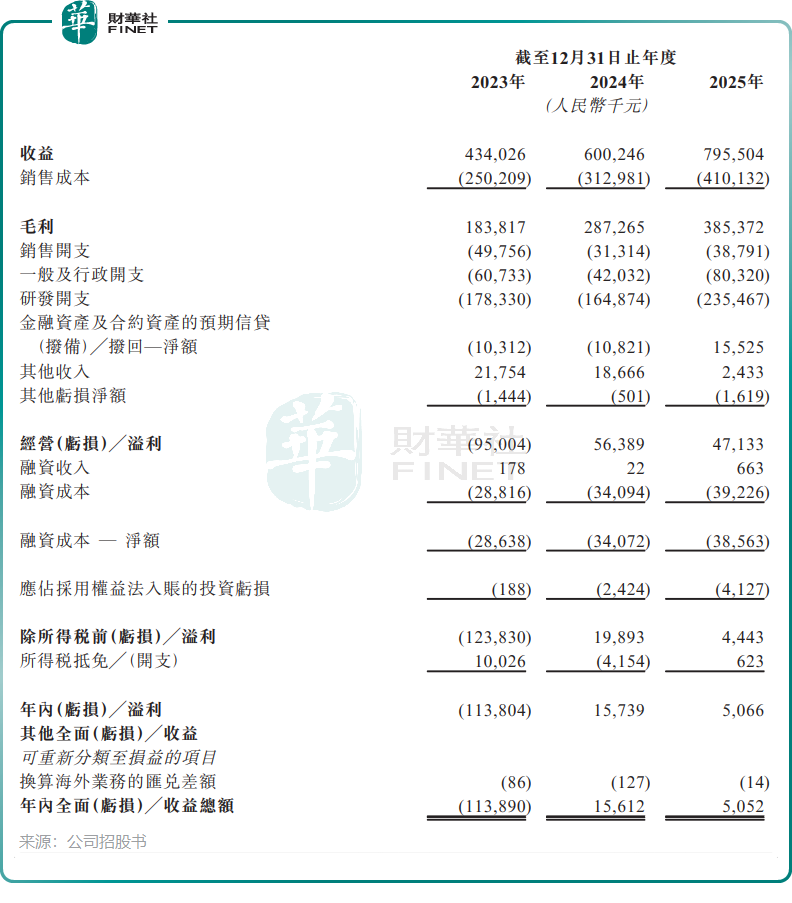

招股书显示,公司收益从2023年的4.34亿元增长至2025年的7.96亿元,复合年增长率高达35.4%。但盈利能力却起伏不定,2023年净亏损1.14亿元,2024年扭亏为盈至1573.9万元,2025年盈利又回落至506.6万元,几乎在盈亏平衡线上挣扎。

分业务看,微亿智造有三大业务:业务核心EIIR产品、AI赋能的智能化产品以及模块类产品。

1)EIIR:唯一的增长引擎

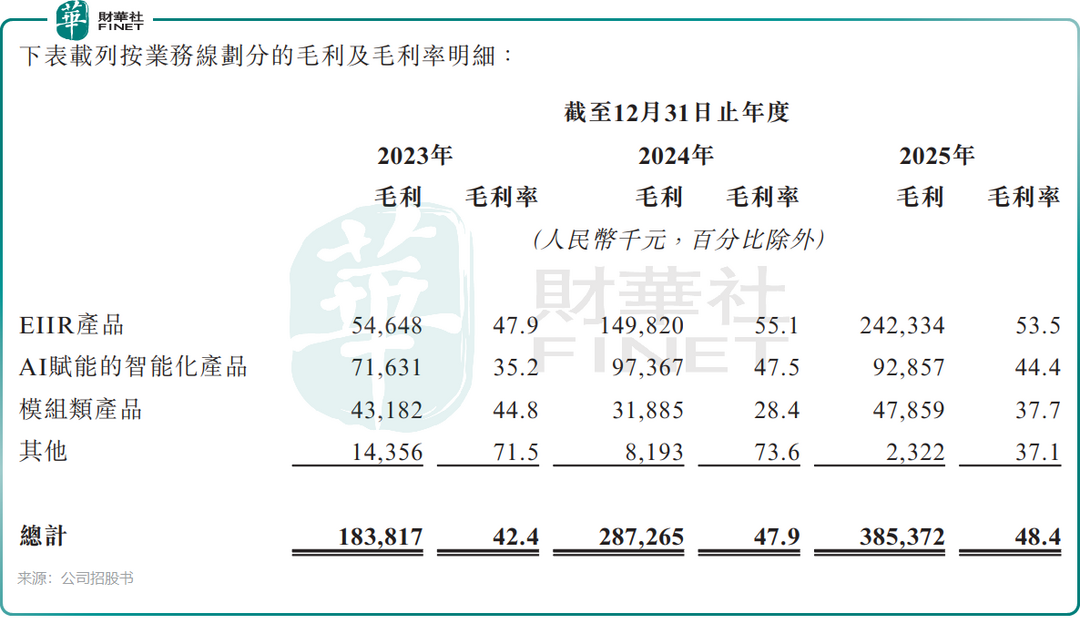

EIIR产品已成为公司绝对的业绩支柱,其收益从2023年的1.14亿元飙升至2025年的4.53亿元,两年增长近3倍,占总收益的比重从26.3%跃升至57.0%。更难得的是,EIIR产品的毛利率在2025年高达53.5%,远高于行业平均水平。2023年到2025年,这条业务线的毛利从5464.8万元增长至2.42亿元,贡献了公司绝大部分利润增量。

这个业务的爆发并不意外,工业具身智能正处于需求爆发期,AI技术的成熟让机器人具备了更强的自主能力。微亿智造踩准了风口,在3C电子、汽车制造等场景中实现了规模化商业落地,客户愿意为“能学习、会适应”的机器人支付溢价。

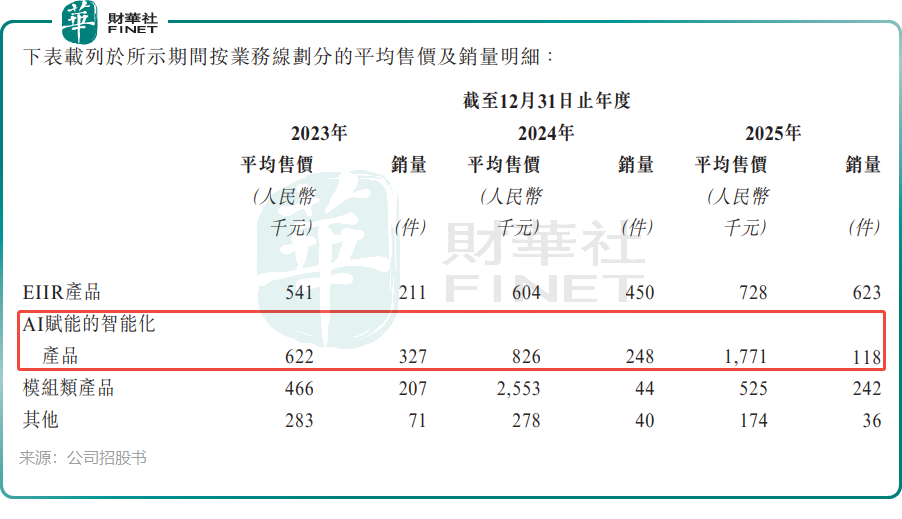

2)AI赋能产品:量降价升的“反常”信号

然而,另一条产品线——AI赋能的智能化产品,表现就有些尴尬了。

数据显示,这类产品的平均售价从2023年的62.2万元/件暴涨至2025年的177.1万元/件,但销量却从327件暴跌至118件,且该业务收入在过去三年基本停滞在2.05亿元左右,占总收益的比重从46.9%下滑至26.3%。2025年,该业务线的毛利率也从前一年的47.5%下降至44.4%。这一表现,拖累了公司整体业绩的增长。

“量降价升”的反常现象,透露出的信号并不乐观。公司解释称,“这是有意缩减较低价格产品的销售,专注于交付高价值产品。”但另一种可能是,市场竞争加剧导致低端产品难以维持销量,而高端产品的需求又不足以弥补量能的萎缩。工业AI赋能智能体行业竞争激烈且分散,技术迭代迅速,这块业务面临的压力恐怕不小。

3)模组类产品:表现平平

至于模组类产品,收益从2023年的9645.7万元增长至2025年的1.27亿元,增速缓慢,占总收益的比重从22.2%下滑至16.0%。毛利率也从44.8%降至37.7%,表现平平。

总体来看,微亿智造目前是一家“EIIR独大”的公司。EIIR贡献了过半收入和绝大部分利润增量,而其他两条产品线要么停滞不前,要么增长乏力。这种结构性的不均衡,使得公司整体业绩高度依赖EIIR单一引擎。一旦EIIR市场需求波动或竞争加剧,公司的盈利将面临较大压力。

面对国内市场的竞争压力,微亿智造将目光投向了海外。

2025年,公司正式启动海外业务拓展,打入欧美市场。截至今年3月22日,其已获得11份海外订单,总合约价值2660万元,业务遍及欧洲、美国,并正在布局日本、新加坡及马来西亚。招股书披露,公司计划将IPO募集资金的一部分用于建立本地化的海外销售及服务网络,提供全生命周期的客户支持。

对于一家以3C电子和汽车制造起家的工业机器人公司来说,海外市场确实充满想象空间。但挑战同样明显,工业机器人领域早已巨头林立,ABB、发那科、库卡等国际品牌根深蒂固,竞争力更强。微亿智造在国内靠EIIR拿下31%的份额,这套打法能否在海外复制,仍是未知数。

此次赴港冲刺“工业具身智能第一股”,微亿智造的估值能否撑起市场期待?在招股书失效后迅速二次递表,显示出公司和保荐人对上市的急切。但对于投资者而言,耐心看清光环背后的阴影,或许比追逐“第一股”的概念更为重要。

作者:遥远

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。