期权的价值由什么组成?

期权是一种很神奇的金融工具,它的价格由两部分组成:内在价值和时间价值。简单来说,内在价值是期权本身的价值,时间价值则是期权在到期前还有机会变得更有价值的部分。

(1)内在价值

内在价值是期权价值的核心部分,它取决于标的资产的价格和期权的行权价之间的关系。就好比你有一张优惠券,可以以10元的价格买一个价值15元的商品,这张优惠券的内在价值就是5元(15元 - 10元)。对于期权来说,如果看涨期权的行权价低于标的资产价格,或者看跌期权的行权价高于标的资产价格,那么期权就有内在价值。

(2)时间价值

时间价值是期权价格中除了内在价值之外的部分。它反映了期权在到期之前,标的资产价格可能发生变化的潜在价值。

一、时间价值出现负值的原因

正常情况下,期权的价格应该大于内在价值,因为时间价值总是非负的。但如果出现期权价格小于内在价值的情况,那就意味着时间价值为负。这种情况通常是因为市场上的套利机制失衡导致的。套利者会利用这种不合理的价格差异进行无风险套利,直到价格恢复合理。

二、无风险套利案例,负时间价值带来的“捡钱”机会

(一)案例一:沪银期权的套利盛宴

假设你花了 159 元的权利金,买入了一份行权价为 4900 元/千克的沪银 2306 购 4900 看涨期权(ag2306C4900),同时又在 5069.4 元/千克的价格卖出了一份沪银 2306 期货合约(ag2306)。

情况一:到期日行权价格 X≥4900 元/千克

这时候,期权收益就是行权价格减去行权价再减去权利金,即 X - 4900 - 159 元/千克。而期货合约收益是卖出价格减去行权价格,即 5069.4 - X 元/千克。把两者加起来,就是 5069.4 - 4900 - 159 = 10.4 元/千克。

情况二:到期日行权价格 X<4900 元/千克

沪银期权就作废了,你会损失 159 元/千克的权利金。但期货合约还是有收益的,为 5069.4 - X 元/千克。两者合计就是 5069.4 - X - 159 = 4910.4 - X 元/千克。因为 X 小于 4900 元/千克,所以合计收益一定大于 10.4 元/千克。

你看,在不考虑手续费和资金成本的情况下,不管到期日标的物价格怎么涨跌,这笔交易最少都能赚 10.4 元/千克。这多出来的 10.4 元/千克无风险利润,就是来自交易中的负时间价值。

(二)案例二:原油期权的套利妙招

假设在不考虑交易成本的情况下,出现了这样一种奇怪的现象:行权价 650 元/桶的原油 2306 购 650 看涨期权(sc2306C650)价格是 119.5 元/桶,反而比行权价 600 元/桶的原油 2306 购 600 看涨期权(sc2306C600)价格 114.5 元/桶还要高。这时候,就可以进行套利操作了。

你可以买进行权价 600 元/桶的原油看涨期权,付出 114.5 元/桶的权利金,同时卖出行权价 650 元/桶的原油看涨期权,收进 119.5 元/桶的权利金,这样权利金净收益就有 5 元/桶。

成交后,有两种可能的情况:

期权价格恢复合序:只要期权价格恢复正常顺序,两边平仓就能获得套利收益。

期权价格一直失序:那就维持到到期日。如果到期时标的物价格在 600 元/桶之下,两个期权都作废,你就能赚到 5 元/桶的净权利金收益;如果标的物价格在 650 元/桶之上,行权价 600 元/桶的多头行权,得到一个买进价 600 元/桶的期货头寸,行权价 650 元/桶的空头被行权,得到一个卖出价 650 元/桶的期货头寸,两者对冲后获利 50 元/桶,再加上权利金上赚取的 5 元/桶,总计获利 55 元/桶;如果标的物价格在 600 元/桶和 650 元/桶之间,行权价 650 元/桶的空头自然作废,行权价 600 元/桶的多头行权,得到一个买进价 600 元/桶的期货头寸。由于期货价格大于 600 元/桶,只要在最后交易日收盘前卖出一个价格期货合约以供对冲,两者之间的差价就是收益,总收益还得加上期初的 5 元/桶净权利金收益。

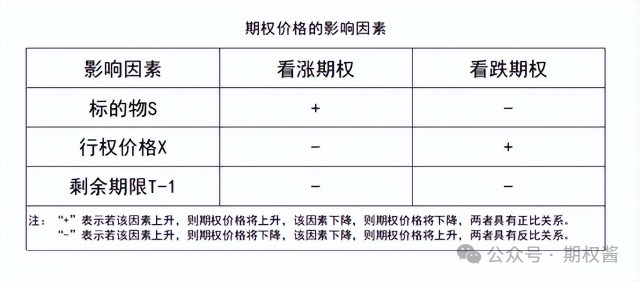

三、影响期权价格的其他因素

(一)时间价值与套利机制

时间价值出现负值和套利机制失衡有关。如果市场上的套利机制很畅通,就像交通很顺畅一样,时间价值就很难出现负值。因为一旦出现负值,就会有大量的套利者涌入,把价格拉回到合理的水平。

(二)美式期权与欧式期权的权利金差异

在同等条件下,美式期权的权利金通常会比欧式期权的权利金略高一些。这是因为美式期权可以在到期日前的任何时间行权,而欧式期权只能在到期日当天行权。美式期权给了投资者更多的选择和灵活性,所以它的价值也就相对更高一些。

(三)标的物价格与期权价格的关系

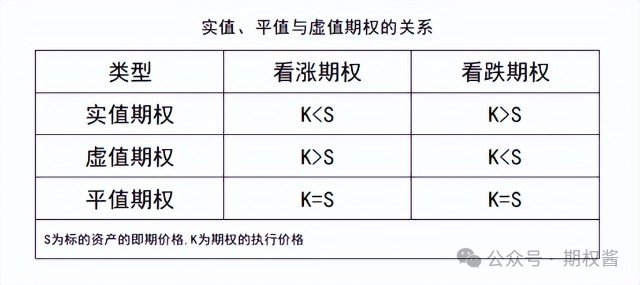

除了时间因素,标的物价格的高低和期权价格也有着直接的关系。我们还可以根据标的物价格和行权价的高低比较,把期权分为实值期权和虚值期权。实值期权就像是已经“赚到钱”的期权,而虚值期权则像是还“没赚到钱”,但有赚钱潜力的期权。

期权的价值构成就像是一个精密的钟表,内在价值、时间价值以及各种影响因素相互配合,共同决定了期权的价格。了解这些知识,就像拿到了打开期权投资大门的钥匙,能让我们在投资市场中更加从容地应对各种情况。

期权相关的知识、系统学习,开户、个股询价、股指期货交易来源:期权酱

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。