华宝新能源:便携储能第一股|IPO研究

中国储能网讯:继“储能第一股”派能科技上市之后,专注于便携储能市场的华宝新能源创业板IPO近日获准注册发行。它将成为A股市场上名副其实的“储能第二股”、“便携储能第一股”。

华宝新能源在2011年7月成立于深圳,致力于便携储能产品的研发、生产和销售。经营项目包括锂电池、锂电池配件、新能源电池、动力电池等,现有两大自主品牌——户外移动电源产品“Jackery”和充电宝产品“电小二”,实际上现在主要是户外移动电源产品了。

在储能行业,华宝新能源并不显山露水,也不被资本市场关注,它在上市之前几乎没有进行外部的机构融资。但它却成了储能市场率先上市的“低调赢家”。

2016年踩准便携储能风口

公司于 2011 年成立,设立之初,公司以充电宝的 ODM 业务为主。随着业 务的持续发展,公司在锂电池电源管理、工业设计、结构设计等方面的技术积累 不断加深。在此过程中,公司积累了松下、LG 化学、比克电池、安富利等高质 量的供应商资源,拓展了包括特斯拉、宝马、超霸电池、DSG、Clas Ohlson 等知名客户。

公司于 2015 年逐步打造境内自主品牌“电小二”, 业务模式逐步演变为 ODM 与自主品牌业务同步发展。此外,全球电商平台的兴 起及消费者购买习惯的转变为国内中小型制造企业发展国际高端品牌提供了先进的渠道和新机遇,为此,公司决定大力推进全球化自主品牌战略,并于 2016 年 11 月成功推出首款锂电池便携储能产品,全力打造国际品牌“Jackery”,逐步完成了“线上+线下”以及“境内+境外” 的全方位布局。

从2016到2020年,公司的业务为充电宝与便携储能产品并存,但便携储能产品占比逐步缩小,在2020年大规模出货清理库存之后,2021年几乎为零了。这说明公司已经将重心专注在快速增长的便携储能产品上了。

便携储能产品主要应用在户外和应急情况下。在过去,户外及应急情况下 的电力供应主要系由小型燃油发电机提供,但燃油发电机噪音大、操作复杂且污 染环境,近年来人们对绿色便携电力的需求日益增加,基于锂电池等清洁能源技术衍生出的便携储能行业逐步兴起,便携储能产品开始逐步应用于户外活动、家庭应急等众多场景。

根据中国化学与物理电源行业协会的报告数据,全球便携式储能行业的市场规模已由 2016 年的 0.6 亿元快速提升至 2020 年的到 42.6 亿元,年均复合增 速高达 190.28%,预计到 2026 年市场规模将达到 882.3 亿元人民币,年均复合 增速还将维持 65.72%,便携储能行业将继续维持快速增长趋势,市场发展潜力较大。

华宝新能源2018- 2021年上半年公司便携储能产品在美国销量分别为 2.46 万 台、6.92 万台、13.00 万台和 14.53 万台、33.29万台,便携储能产品渗透率迅速提升。

根据美国总人口(3.28 亿)、参与户外活动的人口比例(48%)及家庭平均人口 (3.152),美国户外家庭数量约为 4,998 万,2018-2021年上半年华宝新能源的便携储能产品在美国销量合计 36.92 万台,产品渗透率仅有 0.74%,预计仍有广阔增长空间。

由此可见,华宝新能源在2016年做出了正确的战略选择,没有盲目地去做电网、发电侧和工商业储能市场,而是拼着敏锐的市场嗅觉选择了便携储能市场,而彼时便携储能市场才刚刚起步。2018年之后这一市场进入快速增长期,华宝新能源成为国内同行中的最大受益者之一。

相比之下2017年6月成立的ecoflow则是后来者,它也看好了海外便携储能市场,并深耕于此,可能会成为华宝新能源的最大竞争对手。目前,ecoflow已经完成新一轮融资,这可能是它上市前的最后一轮融资了。

2021年毛利率47.35%

2018年是华宝新能源便携储能产品增长的拐点。

在营收方面,2018年至2021年,华宝新能源实现营业收入分别为2.06亿、3.19亿元、10.70亿元、23.15亿元,净利润分别为0.03亿元、0.36亿元、2.34亿元、2.79亿元。

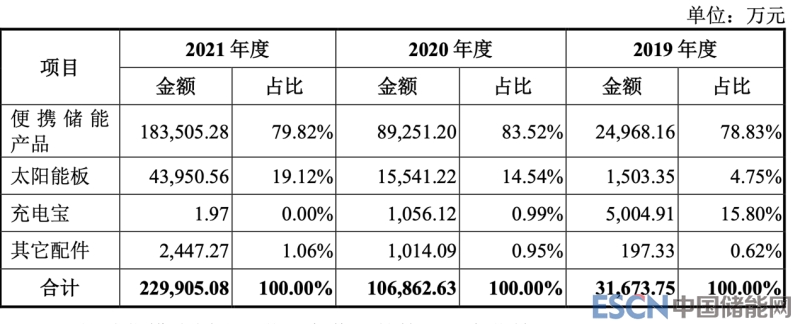

从收入增速来看,2018-2021年销售金额年均复合增速达273.5%,其中便携式储能业务做出的突出贡献。从 2018 年的 0.64 亿元,到 2020 年的 8.93 亿元,储能电源板块的营收翻了近 14 倍。到了2021年,便携储能业务的销售金额达到18.35亿元,成为公司的最核心业务。具体可参见下图

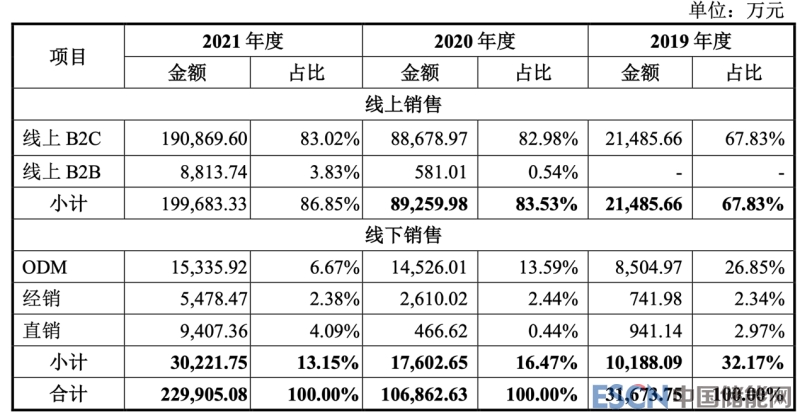

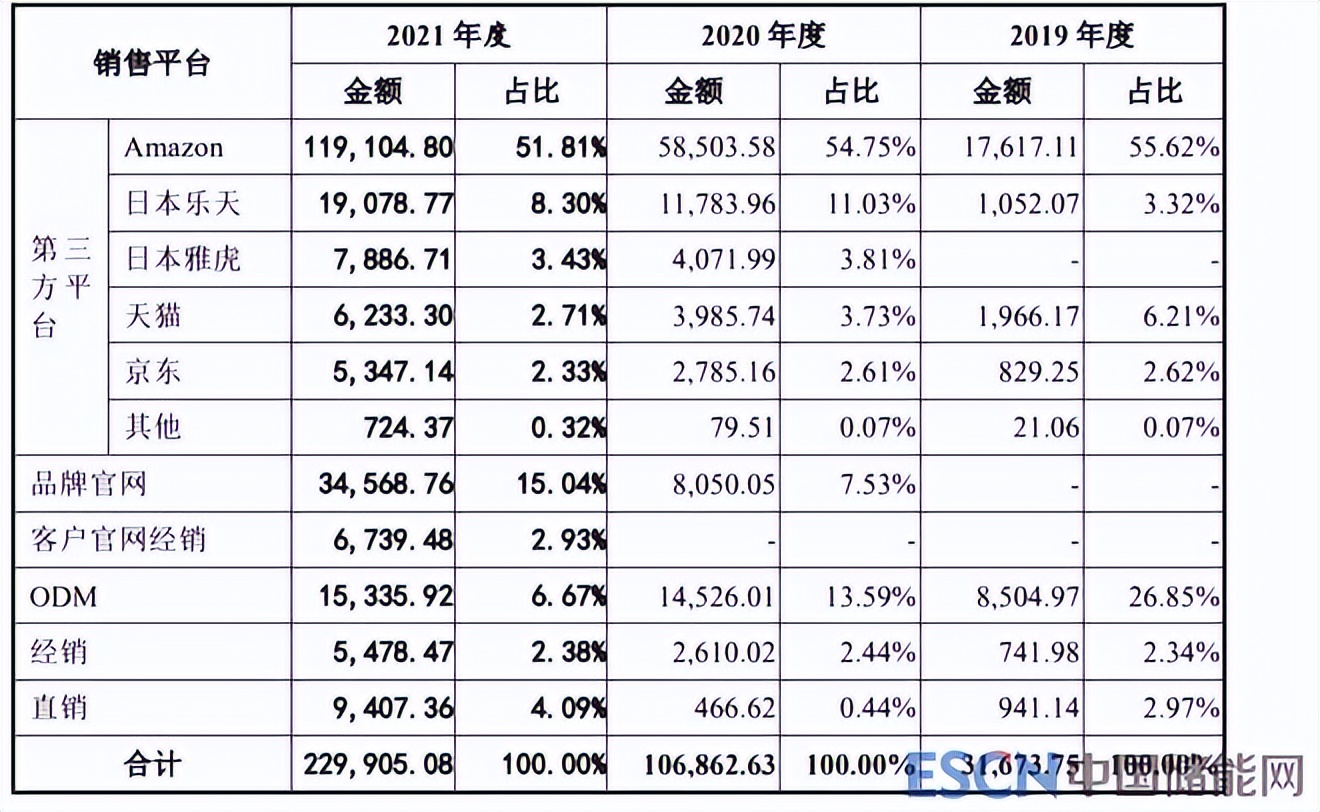

从公司的销售渠道来看,公司目前的销售以线上电商为主,公司主要通过亚马逊、日本乐天、日本雅虎、天猫及京东等国 内外知名第三方电商平台销售产品,报告期内公司通过电商平台开展的线上销售的销售额占主营业务收入比重分别为 67.83%、85.53%和 86.85%。

由此可见,华宝新能源对线上渠道非常依赖,这也是其在招股说明书陈述的经营风险之一。相比之下,ecoflow就十分重视线上渠道,据说其一半的收入来自线下渠道,线上渠道的能力构成了其核心竞争力。

2019-2021年公司综合毛利率分别为 48.66%、56.10%和 47.35%,2022 年 1-3 月,公司综合毛利率为 48.42%,公司毛利率水平相对较高且存在一定波动, 其中 2021 年度及 2022 年 1-3 月的综合毛利率水平相比 2020 年度存在一定程 度下滑。

此外,2022 年 1-3 月公司营业收入达到 61,215.35 万元,同比增长 52.08%,但 2022 年 1-3 月净利润为 7,336.19 万元,同比下降 8.80%。

对于2021 年 度及 2022 年 1-3 月公司毛利率同比下滑,公司解释称主要系受便携储能产品市场竞争加剧、 原材料价格大幅上涨、国际海运物流成本增加等因素影响,而 2022 年 1-3 月净利润同比下滑还受当期期间费用增加及资产减值损失上升等因素综合影响所致。

此外,值得关注的是,华宝新能源自己并不生产电芯,其电芯供应商在2021年主要是比克电池和横店东磁,2020年主要是比克电池和跃成能源、2019年主要是比克电池和乐成化学。

从竞争格局来看,华宝新能源所在便携储能行业内主要企业,有安克创新、派能科技、星徽股份、GOALZERO、ecoflow、德兰明海、华为、小米等公司,其中ecoflow据称明年也将申报IPO。

作者:中国储能网新闻中心 来源:新型储能资本

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。