本周A股市场涨跌榜:指数分化震荡,氟化工、磷化工等概念走强

本周(4月20日至4月24日),A股三大指数涨跌互现。截至周五收盘,上证指数累计上涨0.7%,深证成指累计上涨0.37%,创业板指累计下跌0.29%。

板块方面,氟化工、磷化工、光刻机等热门概念表现突出,涨幅位居前列;而猪肉、生物医疗等概念板块迎来阶段性调整,表现相对疲软。

个股方面,本周有2024只个股涨幅为正,3431只个股下跌。其中,华特气体(688268.SH)表现尤为抢眼,本周累计涨幅达94.59%,登顶本周个股涨幅榜;安诺其(300067.SZ)、怡达股份(300721.SZ)等个股紧随其后,累计涨幅分别为58.43%、48.10%,表现同样可圈可点。

盘面另一大特征在于,多只此前表现强势的个股在周五集体降温,迎来分歧调整。走出四连板行情的金螳螂(002081.SZ)周五意外跌停,连板节奏就此中断;苏州高新(600736.SH)冲击4连板未果,周五尾盘大幅跳水回落;除此以外,华电辽能(600396.SH)、安诺其(300067.SZ)等三连板标的,也在周五同步走弱。

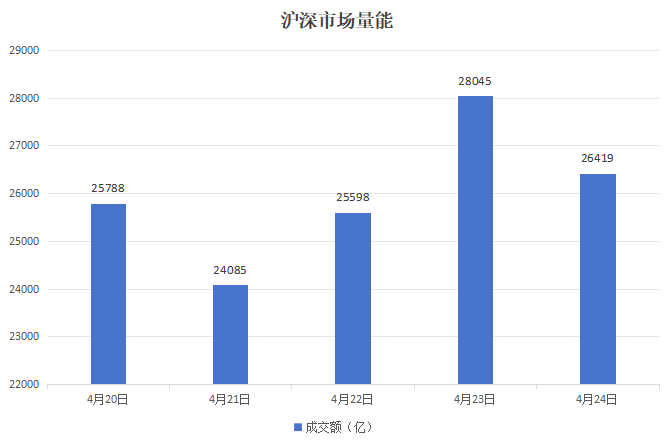

成交金额方面,本周沪深两市交投活跃度进一步提升。统计数据显示,本周沪深两市日均成交额达到25987亿元,市场交易活跃度持续提升。

指数全景

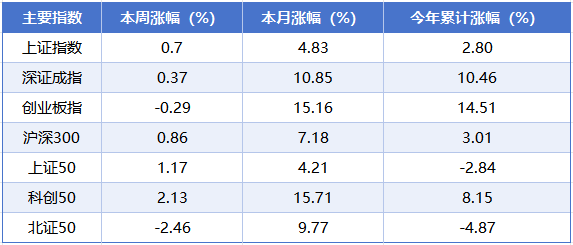

指数层面,本周A股主要指数走势分化,涨跌互现。其中,科创50、上证50的表现相对较强,本周累计涨幅分别为2.13%、1.17%,沪深300与上证指数同样录得周度正收益;反观北证50走势偏弱,本周累计回落2.46%。从年内表现来看,创业板指领跑各大指数,累计涨幅达到14.51%,深证成指以10.46%的累计涨幅紧随其后。值得注意的是,北证50、上证50年内依然承压,累计涨幅仍为负值

量能跟踪

市场量能方面,本周沪深两市日均成交额达到25987亿元,市场交投活跃度较上周明显升温。单日成交走势分化,周初三个交易日两市成交额平稳运行在25000亿元附近,依次录得 25788亿元、24085亿元、25598亿元;周四市场明显放量,成交额攀升至28045亿元,周五稍有回落,单日成交额降至26419亿元。

板块聚焦

板块方面,本周涨幅居前的概念板块分别是染料、氟化工概念、化肥、磷化工、光刻机,累计涨幅分别为4.16%、3.53%、3.11%、3.02%、2.85%。

本周排在跌幅榜前排的概念板块分别是猪肉、生物疫苗、托育服务、牙科医疗、移动支付,累计跌幅分别为4.29%、3.41%、2.97%、2.83%、2.81%。

个股点睛

个股方面,本周个股涨幅榜前五位分别是华特气体、安诺其、怡达股份、水发燃气、金富科技,累计涨幅分别为94.59%、58.43%、48.10%、47.92%、46.05%。

涨幅第一名:华特气体

主营业务:公司主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。

涨幅第二名:安诺其

主营业务:公司以精细化工为主业。算力AI数码、环保新材料等业务协同发展。

涨幅第三名:怡达股份

主营业务:公司是一家绿色环保的创新型化工企业。

本周个股跌幅榜前五位分别是*ST观典、ST亚光、实达集团、联翔股份、福恩股份,累计跌幅分别为39.15%、37.69%、29.91%、27.81%、27.61%。

跌幅第一名:*ST观典

主营业务:公司是国内无人机禁毒服务供应商。

跌幅第二名:ST亚光

主营业务:公司专注于高性能多混材料船艇的研发、设计、生产、销售及服务。

跌幅第三名:实达集团

主营业务:公司主要业务为大数据业务,包括数智教育、智能算力、数据跨境等领域的系统集成、运营及软件产品服务。

资讯汇览

工信部:正在开展算电协同政策研究和标准制定

4月21日,国新办举行新闻发布会,工业和信息化部相关负责人表示,近年来,算力基础设施已成为驱动人工智能发展的关键底座。目前工信部正在开展算电协同政策研究和标准制定。下一步,工信部将引导算力基础设施按需有序建设,推动绿色电力与算力协同布局,推进算力自动化监测全域覆盖,完善中国算力平台,促进算力供需精准对接,提升算力资源利用效率。

工信部:将系统布局6G下一代互联网等前沿技术研发

在国新办举行的新闻发布会上,工业和信息化部相关负责人表示,下一步将进一步加强信息通信基础设施建设,巩固提升信息通信业竞争优势和领先地位,持续夯实经济社会高质量发展的数字底座,重点开展三方面工作。一是推进5G千兆光网深度覆盖,持续推进“信号升格”专项行动,不断提升网络覆盖水平和供给能力;二是加快5G规模商用,推动双千兆网络向双万兆演进,加快移动物联网万物智联发展;三是系统布局6G下一代互联网等前沿技术研发,推动信息通信业与垂直行业协同创新。

节能降碳工作迎来顶层设计“路线图”

4月22日,《关于更高水平更高质量做好节能降碳工作的意见》正式对外发布。其中指出,要把节能降碳贯穿经济社会发展全过程各方面,以更高水平、更高质量做好节能降碳工作,坚决遏制能源消费总量不合理增长,持续提升能源资源产出效率,从源头有效减少碳排放,为实现碳达峰碳中和、加快经济社会发展全面绿色转型提供有力保障。

广东:要用好产业引导基金,加大对集成电路、具身智能、算电协同等领域的投资

4月20日下午,广东省委财经委员会召开会议。会议指出,要积极布局新质生产力项目,着眼抢占发展制高点,用好产业引导基金,加大对集成电路、具身智能、算电协同等领域的投资,依托电子信息、石油化工等优势产业,着力在延链补链强链、开辟高价值赛道上深挖项目,抓好“投资广东”品牌活动,更好汇聚全球优质产业和创新资源。

机构论市

中信证券:内需有望接力出口成为第二季度汽车板块的重要催化剂

中信证券表示,2026北京车展将在4月24日开幕,本届车展呈现三大核心趋势:5.2m+大五座/大六座SUV新增供给增多,800V+大电池逐渐成为30万级别车型标配,AI成为车型卖点、车企营销新主线。该机构认为,随着北京车展年内多款重磅新车的推出,内需有望接力出口成为2026年第二季度汽车板块的重要催化剂。

中信建投:半导体设备零部件空间广阔,海外限制下国产替代加速推进

中信建投研报称,半导体设备零部件板块正处于双重自主可控趋势叠加的背景下:一方面AI驱动下游扩产景气周期开启,中国大陆半导体设备整机端要求自主可控,在设备端国产化率提升背景下,零部件市场整体空间打开;另一方面,关键零部件整体国产化率偏低,高端产品国产替代尚处于早期。建议关注低国产化率品类的国产替代与突破进展;国产化进展顺畅品类的快速放量带动上市公司业绩改善。

华泰证券:看好光模块上游核心材料发展机遇

华泰证券研报表示,随着近年来800G、1.6T光模块需求量的快速提升,以及未来3.2T时代的渐行渐近,看好光模块上游核心材料的发展机遇。InP衬底作为光芯片上游核心原材料,受益于光芯片厂商需求的快速拉动,行业呈现供不应求趋势;薄膜铌酸锂制备的调制器基于低功耗、高带宽等优势,未来有望于3.2T可插拔方案中迎来导入窗口期,产业链成长空间广阔。

华西证券:持续推荐商业航天、AI算力两大主线

华西证券研报表示,当前时点外部地缘政治风险仍在持续,市场风险偏好可能影响短期市场波动,AI仍是近段时间重点投资主线,关注供需失衡推动的国产算力和算力租赁&业绩确定性强的光模块和光纤光缆板块。算力供需失衡,算力消耗急剧扩大, 三大云厂商集体涨价。一方面,当前供需失衡局面体现上游芯片和算力租赁行业相关需求景气度向好,相关议价能力提升推动价格上涨,利好国产AI芯片和算力租赁相关厂商;另一方面,AI服务成本上升将传导至下游应用开发,可能加速下游行业整合,加速对算力使用效率的提升。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。