本周A股市场涨跌榜:通信设备、商业航天、机器人等板块轮动上涨

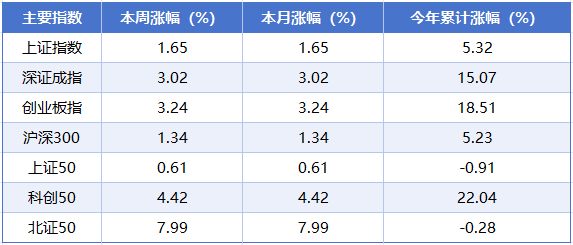

本周(5月6日至5月8日),A股三大指数全线收涨。截至周五收盘,上证指数累计上涨1.65%,深证成指累计上涨3.02%,创业板指累计上涨3.24%。

板块方面,光纤概念、CPO、6G等科技相关概念表现突出,涨幅排在市场前列;与之相反,煤炭概念、猪肉等板块则迎来阶段性调整,走势相对疲软,表现弱于大盘整体水平。

个股方面,本周有4193只个股涨幅为正,1227只个股下跌。其中,福达合金(603045.SH)连续涨停,现已走出4连板,股价表现强势;大唐发电(601991.SH)、波导股份(600130.SH)、杭电股份(603618.SH)、大业股份(603278.SH)均斩获3连板,这些个股分布于电力、通信、机器人等热门板块,受到市场资金高度关注。值得注意的是,中国长城(000066.SZ)此前曾走出3连板,但本周五该股拉高后震荡走低,连板节奏被打破。此外,本周多只ST股跻身跌幅榜前列,年报披露结束后,ST板块的潜在风险仍需警惕。

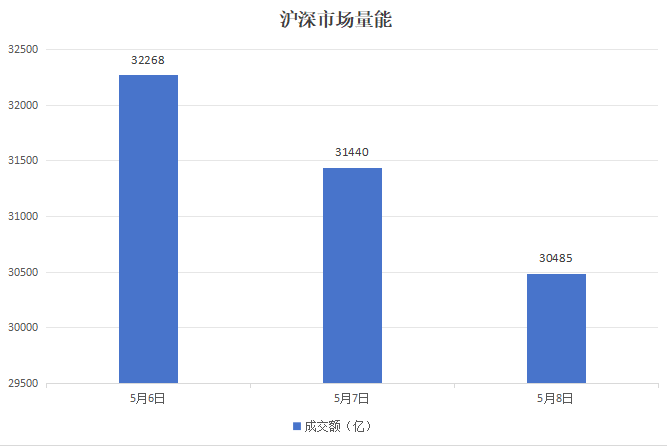

成交金额方面,本周沪深两市交易活跃度明显回暖。数据显示,本周两市日均成交额达到31398亿元,较节前水平出现显著提升,反映出市场资金参与度有所增强。

指数全景

指数层面,本周A股主要指数全线收涨。其中,北证50的表现尤为出色,单周大涨7.99%,处于领跑位置;科创50、创业板指、深证成指同步走强,单周累计涨幅分别为4.42%、3.24%、3.02%。从年内表现来看,科创50以22.04%的年内涨幅遥遥领先,创业板指、深证成指紧随其后,年内累计涨幅分别达到18.51%、15.07%。整体来看,成长板块行情表现更为突出。

量能跟踪

市场量能方面,沪深两市日均成交额达到31398亿元,市场交投活跃度较节前实现显著提升。值得关注的是,本周虽仅有3个交易日,但日均成交额均突破30000亿元关口,分别为32268亿元、31440亿元、30485亿元,展现出市场较强的交易活力。

板块聚焦

板块方面,本周涨幅居前的概念板块分别是F5G概念、光纤概念、共封装光学(CPO)、6G概念、AI PC,累计涨幅分别为12.04%、10.42%、10.06%、9.26%、8.32%。

本周排在跌幅榜前排的概念板块分别是煤化工概念、草甘膦、煤炭概念、猪肉、化肥,累计跌幅分别为2.33%、1.98%、1.68%、1.67%、1.48%。

个股点睛

个股方面,本周个股涨幅榜前五位分别是戈碧迦、昆工科技、聚杰微纤、德林海、恒锋工具,累计涨幅分别为61.56%、46.27%、44.28%、40.59%、40.23%、36.44%。

涨幅第一名:戈碧迦

主营业务:公司专注于光学玻璃及特种功能玻璃的研发、制造和销售。

涨幅第二名:昆工科技

主营业务:公司专注于有色金属新材料研发、产品设计、加工制造、产品销售和技术服务。

涨幅第三名:聚杰微纤

主营业务:公司专注于超细纤维面料及制成品的研发、生产、销售等业务。

本周个股跌幅榜前五位分别是*ST益通、ST信源、ST南都、ST豆神、ST瀚川,累计跌幅分别为48.79%、46.87%、38.08%、36.01%、35.05%。

跌幅第一名:*ST益通

主营业务:公司是国内生物、制药行业智能制造系统整体解决方案供应商。

跌幅第二名:ST信源

主营业务:公司是数字经济时代智慧安全的产品提供商和解决方案提供商。

跌幅第三名:ST南都

主营业务:公司长期专注于储能技术、产品的开发与应用。

资讯汇览

2026年“五一”假期国内出游3.25亿人次

2026年“五一”假期,全国文化和旅游市场总体平稳有序。经文化和旅游部数据中心测算,“五一”假期,全国国内出游3.25亿人次,同比增长3.6%;国内出游总花费1854.92亿元,同比增长2.9%。

“五一”假期消费相关行业销售收入同比增长14.3%

5月6日,国家税务总局发布的增值税发票数据显示,“五一”假期消费活力迸发,消费相关行业销售收入同比增长14.3%,反映消费潜力进一步释放。从数据上看,旅游娱乐文体服务消费热情高涨。旅游游览和娱乐服务销售收入同比增长21.2%,其中与外出旅游休闲关联度较高的旅行社服务、休闲观光活动同比分别增长23.8%、26.2%。消费者对文体活动较为青睐,文化服务、体育服务销售收入同比分别增长42.3%、44.1%。

截至4月末我国外汇储备规模为34105亿美元

5月7日,国家外汇管理局发布的最新统计数据显示,截至2026年4月末,我国外汇储备规模为34105亿美元,较3月末上升684亿美元,升幅为2.05%。目前,外汇储备规模保持在十年来高位,并已连续9个月稳定在3.3万亿美元之上。

今年第一季度,社会物流总额同比增长6.2%

中国物流与采购联合会近日公布的物流运行数据显示:今年一季度,我国社会物流总额达96.4万亿元,同比增长6.2%,增速较上年同期提高0.5个百分点,物流运行开局良好、态势向好,物流需求实现较快增长,发展韧性持续增强。

机构论市

中信证券:4月科技板块强势修复,坚守科技景气四条主线

中信证券研报指出,4月科技板块强势修复,硬件端显著跑赢软件端,AI算力链景气度领先。展望5月至6月,模型进入周级迭代新阶段,预计年中将迎来各主要模型公司大版本更新,商业化加速进入正循环。景气不止、行情不止,建议坚守科技景气四条主线,一是即将进入版本迭代窗口、ARR仍在快速提升的国产大模型公司;二是受益于国产两存与先进制程持续扩产、国产化率持续提升的半导体设备公司;三是光通信具备物料保供能力的业绩高确定性龙头,与上游供应紧张、具备涨价预期的光芯片公司;四是AI敞口逐步提升的算力链上游,如MLCC、模拟、电子布、CCL等环节。同时提示自动驾驶与人形机器人低位弹性方向,静待更多催化。

华泰证券:供需侧利好有望引领大宗化工品下半年步入新一轮景气

华泰证券研报认为,3月我国化工品出口数据表现亮眼,主要因美以伊冲突致海外产能减产,以及部分产品出口退税取消导致抢出口效应等因素。伴随霍尔木兹海峡封锁已逾两月,化工下游产业链库存逐步去化,终端对上游高成本主动/被动接受度或逐步增强,全球性补库有望渐至,我国化工品出口有望保持强劲增长。同时,海峡封锁导致日韩、东南亚及欧洲等地能源和原料供给显著承压,我国部分化工供应链亦受到扰动。供需侧均有利好有望引领大宗化工品2026年下半年步入新一轮景气。国内化工行业依托煤化工供应稳定性、原油/天然气进口来源较广等综合优势,多数环节有望受益,且或将持续提升全球份额。

中泰证券:啤酒价增量稳,关注旺季节奏

中泰证券研报表示,收入端,啤酒行业2025年收入整体持平、区域酒企表现更优,2026年第一季度营收小幅正增长,景气逐步回暖,价格中枢稳步上行,中高档大单品持续放量推动产品结构升级,龙头及区域标的吨价普遍向上。盈利端,成本红利叠加结构优化共同抬升行业毛利率,2026年第一季度多数企业毛利同比提升,燕京、珠江等表现突出;同时酒企推进降本增效,头部企业销售费率优化、毛销差稳步改善,整体费用投放趋于精益化。关注旺季窗口期、餐饮需求修复及体育赛事催化,期待业绩弹性释放。

中信建投:温和通胀但扩产克制 锂电储能板块向上信号明确

中信建投研报指出,通过整理电力设备和新能源行业的年报及一季报,整体行业正从通缩切出,切入通胀周期,行业收入仅有大储这一细分板块同比下滑,其余均为同比增长,如光伏行业更实现了7个季度以来的首次收入同比增长,而锂电收入同比增速在Q1迎来加速,产品价格和出货量共振,这些主要得益于储能等需求增长新动力的出现扭转了供需形势或反内卷政策带来的托底作用。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。