腾信精密IPO:上会前夜隐患丛生,业绩困局与内控漏洞如何突围

近日,北交所官网显示,东莞市腾信精密制造股份有限公司(以下简称“腾信精密”)将于5月29日迎来上市审核会议。这家专注于高附加值精密零部件制造的企业,历经三轮审核问询,多次申报材料修订后,距离登陆资本市场仅一步之遥。

然而梳理公司招股书及历次问询不难发现,IPO之路波折的背后,腾信精密仍存在诸多隐患,包括营收增长但利润承压、核心业务持续萎缩等经营难题,还有股权代持遗留问题、财务会计差错等内控治理漏洞。多重风险交织,为其本次上市闯关增添许多不确定性。

八成营收依赖海外,汇率波动反噬业绩

近年来,腾信精密的经营出现了增收不增利的情况,同时高度依赖海外市场的业务结构,叠加美元汇率波动影响,正成为制约其盈利增长的短板,公司业绩增长的不确定性正在逐步放大。

从近三年的经营数据来看,2023年至2025年腾信精密营收规模实现稳步递增,分别为7.11亿元、7.14亿元、7.57亿元;但利润端却并未同步增长,同期归母净利润分别为1.73亿元、1.89亿元、1.87亿元;扣非归母净利润分别为1.90亿元、1.86亿元、1.86亿元,反映出公司主营业务增长停滞,内生增长动力不足。

进入2026年后,腾信精密的盈利短板进一步暴露。今年第一季度,该公司在盈利端遭遇明显滑铁卢,归母净利润为4892.82万元,同比下降14.17%;扣非归母净利润分别为4831.70万元,同比下降14.60%,增收不增利的特征十分显著。对于利润下滑的原因,腾信精密解释称,主要系美元汇率走弱产生的汇兑损失所致。

深究背后症结,偏高的海外业务占比与美元结算模式,让腾信精密彻底暴露在汇率风险之下。财务数据显示,2023年至2025年,腾信精密境外销售业务实现收入分别为6.02亿元、5.86亿元、6.22亿元,占营业总收入的比例分别为84.71%、82.09%、82.10%,境外销售收入占比较高。

据了解,腾信精密与境外客户一般以美元结算。根据公司披露,2023年至2025年各期期末,腾信精密持有的美元货币资金分别为600.83万美元、2887.28万美元、5874.99万美元。事实上,如果美元汇率发生变化,一方面会影响公司收入确认金额,另一方面外币货币性项目(包括外币应收应付项目)以及外币结汇将产生汇兑损益。2023年至2025年,腾信精密汇兑损益分别为562.59万元、368.11万元和-741.20万元,美元汇率走弱导致汇兑损益逐渐减少并由正转负,进而对公司业绩产生了不利影响。

值得注意的是,汇率风险仅是腾信精密经营隐患的其中一环,该公司在招股书中提示了多项潜在风险,其盈利稳定性就受到销售端和采购端的多重变量制约。在销售层面,海外市场竞争加剧、国际贸易政策壁垒、新客户拓展不及预期、下游终端需求波动等因素,都有可能冲击腾信精密现有的营收体系;在采购层面,主要原材料价格大幅波动、产品滞销、原材料库存积压等问题,也会压缩该公司的盈利空间,进而对公司未来业绩产生不利影响。

核心业务承压,客户结构存隐患

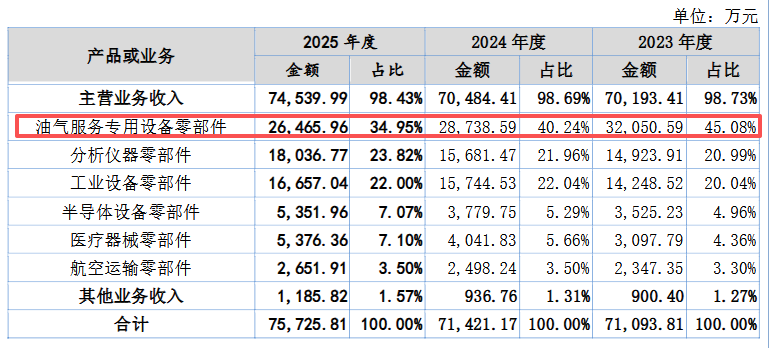

腾信精密的主营业务为各类高端精密零部件的研发、生产与销售,产品可适配多个高端设备制造场景。其中,油气服务专用设备零部件业务是公司第一大收入来源。不过,该业务近三年收入持续萎缩,核心业务发展陷入瓶颈,引发了投资者的担忧。

根据招股书,2023年至2025年,腾信精密油气服务专用设备零部件收入持续下滑,收入规模从2023年的3.21亿元回落至2024年的2.87亿元,2025年进一步跌至2.65亿元,连续两年维持负增长状态。从营收构成来看,该业务收入占比常年保持在34%以上,是公司不可或缺的核心业务。

经过多年积累,腾信精密已与客户A、客户C、客户B、Atlas Copco、Festo等全球顶级知名厂商建立了长期合作关系。根据公司披露,客户C、客户B为全球知名油气服务厂商,不过腾信精密对客户C、客户B的合作订单已连续两年缩水,这也是公司油气业务营收下滑的直接诱因。

除核心业务增长遇阻外,较高的客户集中度也为公司长期经营埋下了隐患。2023年至2025年,腾信精密对前五大客户的收入金额占营业收入的比例分别为73.50%、72.05%和67.13%。虽然占比小幅回落,但数值仍然长期保持在65%以上,高于行业平均水平。

在业内人士看来,前五大客户占比超过67%,虽然客户准入门槛较高、合作稳定,但单一客户经营或订单变动仍会直接冲击公司营收,新客户/领域拓展周期较长恐难以快速对冲风险。对此,业内建议腾信精密尝试加速多领域新客户的开拓步伐,不断优化客户结构。

内控治理存在瑕疵

除经营层面的风险外,腾信精密内部治理也存在瑕疵,北交所三轮问询都关注到公司内控体系不完善的问题,其规范化运营能力有待提高。

股权代持问题是公司上市进程中绕不开的遗留问题。根据监管问询及公司回复公告,腾信精密实控人刘伟曾存在股权代持行为,虽然公司称已完成全部代持还原,但监管仍对代持形成原因、资金流向及潜在利益输送等问题格外关注。公开资料显示,刘伟直接持有公司69.07%的股份,同时还通过深圳汇腾间接控制公司6.41%股份表决权,合计控制公司75.48%股份的表决权。这种股权结构,叠加过往代持乱象,极易出现实控人凌驾于内控体系、损害中小股东权益的潜在风险。

此外,财务会计差错更正事件,进一步暴露出公司财务核算存在漏洞。2026年4月,腾信精密发布公告称,将实际控制人刘伟2021年非全体股东同比例增资及受让股份行为确认为股份支付,调整金额达1.036亿元。

这一会计差错更正意味着公司在2022年末披露的财务报表存在重大会计判断偏差。对于IPO申报企业而言,在申报期出现会计差错尤其是涉及实控人股份支付的核心问题,往往折射出财务规范性基础不够牢固、内控制度执行不够到位等深层隐忧。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。