高盛:各国央行将“加码”购金!黄金年底或达5400美元

高盛持续看多黄金:央行购金上调强化长期逻辑,但短期仍受流动性压制

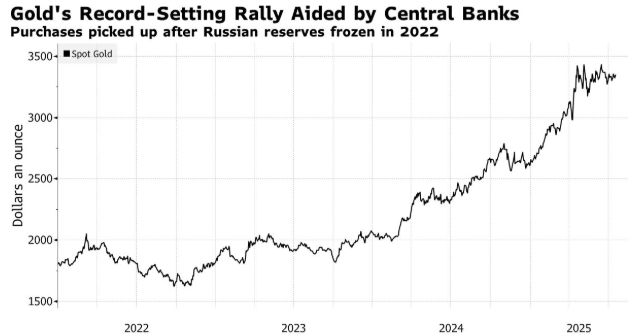

在经历过去两年持续上涨后,国际金价今年出现明显回调,但高盛依然是市场中最坚定的长期看多机构之一。尽管短期波动加剧,高盛最新报告仍维持对黄金年底5400美元/盎司的目标价,并认为全球央行持续加码购金,将成为支撑金价重回历史高位的核心驱动因素。

一、高盛上调预期:央行抢金再升级

高盛在5月15日的最新研究中大幅上调全球央行黄金需求预期,预计到2026年央行月均购金量将达到约60吨,明显高于此前模型假设。同时,修正后的统计显示,2026年3月全球央行12个月移动平均购金量已升至约50吨,远高于原先估算的29吨,意味着官方部门黄金需求可能被系统性低估。

高盛指出,这一变化不仅是数据上修,更反映统计方法优化后对“隐性购金”的重新识别,使新兴市场央行的实际购金行为更加清晰。该行在结合世界黄金协会4月29日报告的基础上强调,官方部门仍是黄金需求的重要支撑:2026年一季度全球央行净购金244吨,同比增加3%,全球黄金总需求达1231吨,而需求金额则升至1930亿美元历史高位。世界黄金协会预计全年央行购金规模仍将维持在700–900吨区间。

在中国方面,央行已连续18个月增持黄金,截至4月末储备达7464万盎司,4月单月增持26万盎司,节奏有所加快,背后主要受地缘风险上升、金价回调提供配置窗口及人民币国际化推进等因素驱动。

二、黄金逻辑变了:不只是避险资产

在需求动因方面,高盛强调,地缘政治不确定性与储备多元化趋势正在共同强化黄金的战略属性。根据其内部调查,各国央行对黄金仍保持“强烈的结构性兴趣”,尤其是在全球政治经济格局持续重塑的背景下,黄金作为非主权信用资产的重要性正在上升。

换言之,黄金已从传统避险工具,逐步转变为全球储备体系再平衡中的关键资产。央行持续增持,不仅是风险对冲,更是资产结构调整的一部分,这为黄金提供了更稳定的长期需求基础。

三、短期压力仍在:流动性与利率成为关键变量

不过,高盛也明确提示短期风险。在利率维持高位、增长预期走弱的环境下,如果股市出现调整,私人投资者可能为满足流动性需求而阶段性抛售黄金,从而加剧价格波动。这意味着黄金在极端市场压力下,仍可能被视为“流动性来源”,而非纯粹避险资产。

这一判断也解释了近期金价走势的疲弱。自年初高点回落以来,黄金已经历明显调整,主要受美联储降息预期推迟甚至重新计入加息可能影响,实际利率上行压制了黄金估值。

在此背景下,其他机构观点则与高盛形成“长期共振”。瑞银维持年底5600美元目标价,澳新银行甚至预计黄金在2027年前后可能冲击6000美元关口。世界黄金协会数据也显示全球央行净购金仍处高位,需求韧性持续存在。

整体来看,高盛的核心逻辑依然清晰:短期受制于流动性与利率环境,长期则由央行购金与储备重构驱动。黄金当前的调整,更像是上行趋势中的阶段性波动,而非趋势逆转。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。