一张罚单,照见4.7万亿华夏银行的中年困局

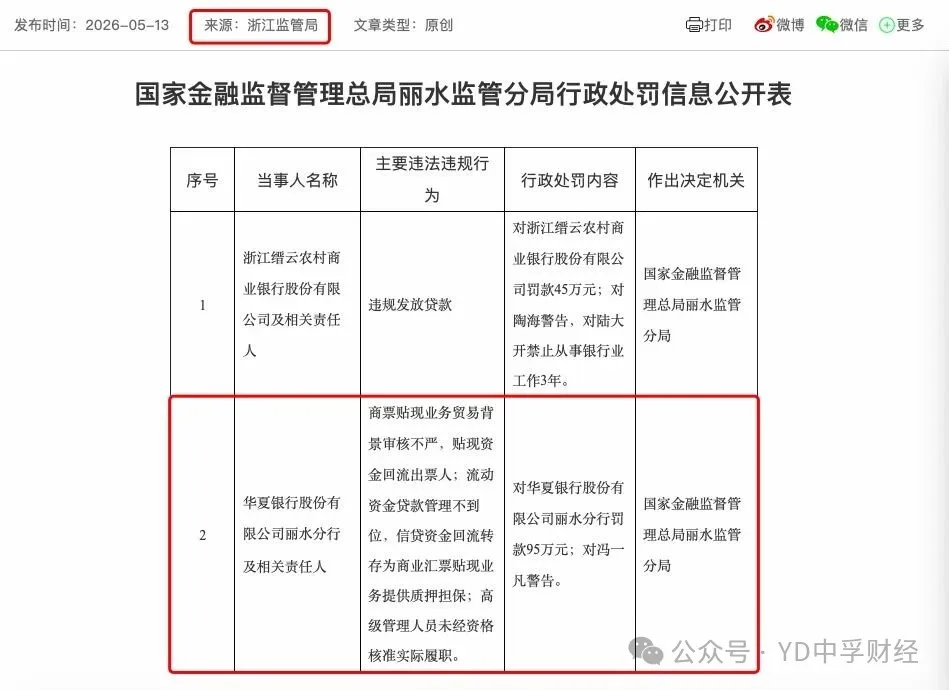

近日,国家金融监督管理总局丽水监管分局披露行政处罚决定书,华夏银行丽水分行因贸易背景审查流于形式、信贷资金违规流转、高管无证履职等多项违规行为,被监管罚款95万元。在金融罚单动辄千万的当下,95万元并不算大额处罚,却精准戳中这家股份制银行长期存在的典型弊病:分支机构风控松弛、业务粗放扩张、内部治理形同虚设。

单一分行的票据违规、贷后失控,从来不是孤立的操作失误。透过丽水分行这枚微观切片,映的是华夏银行近年持续恶化的经营现状:盈利增长乏力、资产质量隐忧暗藏、区域风险积重难返、战略摇摆不定、内控体系持续空心化。

在股份制银行集体迈向轻量化、数字化、专业化的时代,一张不足百万元的罚单,揭开了华夏银行长久掩藏在财报之下的治理沉疴。

01、罚单背后

根据浙江监管局的处罚信息显示,该行在商票贴现业务中未严格核验真实贸易背景,默许资金空转;流动资金贷款管控失效,信贷资金违规回流后用作质押,形成存贷嵌套的违规闭环;更值得诟病的是,分行高管未取得监管任职核准,却长期实际履责。

票据空转、资金回流、高管无证上岗,三项问题分别对应业务风控、资金管控、公司治理三大底层漏洞。对于成熟股份制银行而言,此类违规本应是风控红线。但在华夏银行体系内,基层违规已然成为常态。

若仅看丽水分行95万元罚单,容易将其视作偶发操作瑕疵;拉长时间维度审视近三年监管公示,华夏银行合规漏洞呈现处罚金额高、违规领域集中、问题高度同质化、基层全域扩散的系统性特征,绝非个别分行风控疏忽。

梳理2023—2025年监管处罚数据,该行罚单密集扎堆四大高危业务板块:票据业务、对公信贷、同业投资、运营结算,几乎覆盖对公条线全部核心盈利业务。其中信贷“三查”不严、资金违规回流、票据贸易背景造假、资产分类失准、内控管理失效五大问题反复出现,重复违规占比超72%,同质化违规暴露出总行制度整改流于形式、风控整改从未穿透基层。

从处罚量级来看,近三年华夏银行罚没规模在12家股份行中长期稳居前列。2024年全行及分支机构累计罚没超940万元,单年最高单笔罚单461万元;2025年合规风险集中爆发,全年累计罚没金额突破1.2亿元,是股份制银行中唯一罚没破亿的机构。年内诞生两张千万级重磅罚单:9月因贷款、票据、同业业务多项管理漏洞,被金融监管总局一次性罚款8725万元,为2025年度银行业重磅罚单之一;11月再遭央行重罚,没收违法所得+罚款合计1380.96万元,叠加各地分支机构百万级、数十万级零散处罚,罚单密度与处罚力度远超同业均值。

拆解典型罚单案由,更能看清其长期固化的违规套路。除本次丽水分行票据空转、高管无证履职外,温州分行曾因贷款三查失守、信贷资金挪用、发放借名贷款被罚170万元;深圳分行因不良资产转让违规、信贷分类不审慎被罚560万元;苏州分行、朔州分行、济宁分行等多家分支机构,频繁出现贷后管理缺位、个人贷款挪用、账户管理不合规等共性问题。地域分布上,违规机构遍布华东、华北、华南,并非单一区域风控薄弱,印证风控失效是全行普遍性问题,而非局部区域个案。

更值得警惕的是,该行高管违规履职、岗位任职不合规问题多次出现,与本次丽水分行高管无证上岗形成呼应。监管公示显示,近三年累计超30名银行从业人员收到警告、罚款乃至禁业处罚,既有基层经办人员,也有分行高管班子成员。高频的人员问责,反衬出内部岗位管控、任职审批、人员合规考核体系形同虚设。对于商业银行而言,人员合规是风控第一道防线,而华夏银行同时出现业务违规+人员违规的双重乱象,说明其合规文化、内控流程、人员管理均出现层级性崩坏。

层层叠加的罚单数据,推翻了“偶然违规”的表层逻辑。对于华夏银行基层分行而言,票据空转、资金回流、简化审查早已成为行业潜规则:在总行重规模、重投放的考核指挥棒下,合规成本被视作业务累赘,风控流程让位于短期业绩。

丽水分行95万元罚单,只是这家银行海量违规记录里微小的一笔,是全行内控体系空心化之下,必然浮出水面的基层样本。

02、经营困局

基层风控乱象绝非孤立事件,其背后是华夏银行固化且难以扭转的经营结构缺陷。结合2025年年报、2026年一季报完整财务数据,该行所有经营痛点均有明确数据印证:表面资产规模扩容,实则盈利结构失衡、负债成本偏高、资产质量承压、风控储备缩水,多项关键指标持续跑输同业,困局看得见、算得出。

最直观的痛点在于规模虚增、盈利倒退。截至2025年末,华夏银行资产总额4.74万亿元,同比增长8.25%;贷款余额2.57万亿元,增幅8.5%,资产扩张速度保持行业中等水平。

但规模扩张并未转化为利润增量,全年营业收入919.14亿元,同比大幅下滑5.39%;归母净利润272亿元,同比下降1.72%,是12家股份制银行中少数营收、净利双降的机构。

拆分收入结构可见症结:传统利息净收入仅微增1.43%至629.48亿元,增长乏力;资本市场波动直接拖累业绩,2025年公允价值变动损益为-35.35亿元,上年同期为盈利79.12亿元,仅此一项便超百亿元的收益落差,暴露出该行非息收入抗风险能力极差。

利率下行周期中,该行净息差收窄至1.56%,较上年回落0.03个百分点,低于股份行1.7%左右的行业中位值,资产盈利能力持续弱化。

资产质量呈现账面美化、真实承压的特征。2025年末该行不良贷款率1.55%,同比微降0.05个百分点,看似连续五年优化,但数据平滑依靠大额风险出清实现:全年不良资产核销及转出规模超110亿元,用账面代价掩盖真实资产压力。区域风险集中度的数据更具说服力,该行环京、东北、西北区域贷款占比不足30%,却承担全行48%的不良贷款,环京片区不良率高达3.8%,是长三角片区(0.81%)的4.7倍。北方区域城投、弱资质产业客户扎堆,资产结构老旧,风险缓释空间极小。

风险抵御能力弱化已是明确事实,风险缓冲垫持续变薄。2025年末华夏银行拨备覆盖率仅143.3%,同比大幅下降18.59个百分点,距离120%的监管红线仅有一步之遥。横向对比,招商银行、兴业银行同期拨备覆盖率均突破200%,风险缓冲能力差距悬殊。同时,该行贷款损失准备余额仅465亿元,以目前北方区域不良生成速度,微薄的拨备难以覆盖潜在风险,未来利润极易被不良侵蚀。

03、“病根”溯源

所有经营数据的走弱,最终都能追溯至治理层面。财报披露的结构性数据直白证明:华夏银行的业绩疲软不是行业周期问题,而是长期治理缺陷、战略失焦带来的内生问题。

2025年改革动作具备明确数据痕迹,但粗放式整改治标不治本。年报显示,该行全年员工减少2185人,人员降幅5.61%;裁撤人员多为基层风控、运营岗位,中后台管理人员精简比例不足1%。这种结构性裁员,并未优化业务线条,反而造成基层风控人力缺口。

资本市场用估值数据给出最直白的否定。截至2026年5月,华夏银行市净率仅0.47倍,在12家上市股份行中排名倒数第二,远低于行业0.75倍的平均破净水平。估值折价本质是资金对其业务结构的定价:对公依赖度高、北方风险集中、科技投入不足、零售短板明显,没有不可替代的特色业务。反观招商银行,零售贷款占比超45%,市净率长期维持1.1倍以上,两者估值差距精准映射业务质量差距。

95万元,对于总资产4.7万亿元的华夏银行微不足道。但这张罚单的意义,不在于罚款金额,而在于警示价值。

对于华夏银行而言,丽水分行罚单不应只是一次简单的监管处罚,而应成为一次自我审视的拐点。短期之内,该行需要收紧分支机构权限、重塑合规体系、整治基层乱象;长期来看,必须优化股权治理、明确发展赛道、剥离不良资产、补齐转型短板,扭转财报数据持续走弱的态势。

银行业早已告别野蛮生长。不纠偏治理,就无法修复风控;不重塑战略,就无法摆脱困局。在同业加速前行的时代,留给华夏银行调整的时间,已然不多。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。