港市速睇 | 三大指数高开低走,科指跌2.26%;油气、燃气

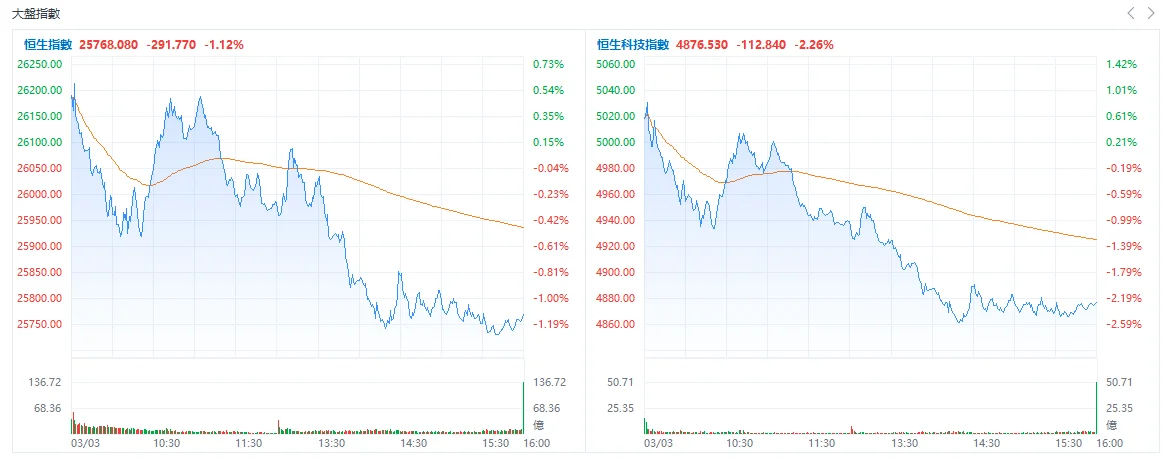

富途资讯3月3日消息,港股三大指数全天呈现高开低走态势,截至收盘, 跌1.12%, 跌2.26%, 跌1.07%。

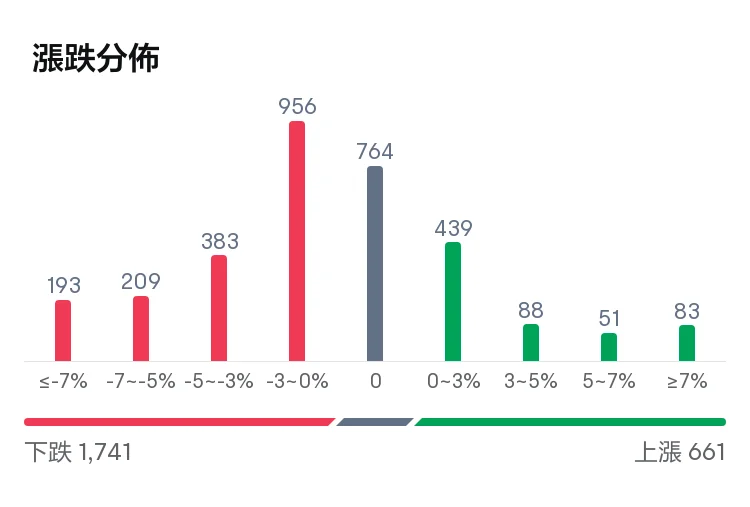

截至收盘,港股上涨661只,下跌1741只,收平764只。

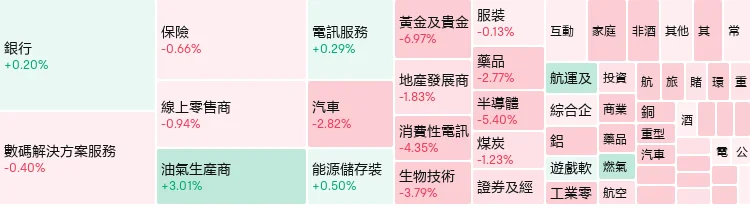

具体行业表现如下图:

板块方面,科网股下挫,小米集团-W跌4.71%,商汤-W跌3.88%,美团-W跌2.26%,网易-S涨1.41%,阿里巴巴-W跌1.17%,京东集团-SW跌0.89%,快手-W跌0.82%,腾讯控股跌0.68%。

油气股普涨,百勤油服涨71.23%,山东墨龙涨26.10%,中石化油服涨13.43%,达力普控股涨8.48%。

燃气股集体上行,大众公用涨61.81%, 北京燃气蓝天涨26.32%,中裕能源涨13.86%,天伦燃气涨11.74%。

黄金股多股下行,中国黄金国际跌8.92%,紫金黄金国际跌8.50%,灵宝黄金(一百)跌7.76%,招金矿业跌6.35%,紫金矿业跌6.13%,赤峰黄金跌5.44%,山东黄金跌4.98%,潼关黄金跌3.84%。

有色金属股多数下跌,赣锋锂业跌10.85%,紫金黄金国际跌8.50%,江西铜业股份跌7.07%,洛阳钼业跌6.86%,紫金矿业跌6.13%,山东黄金跌4.98%,中国铝业跌4.18%,中国宏桥跌3.42%。

苹果概念股多股下行,瑞声科技跌8.61%,丘钛科技跌6.73%,高伟电子跌6.46%,比亚迪电子跌5.83%,蓝思科技跌5.37%,FIT HON TENG跌5.05%,舜宇光学科技跌3.71%,伟仕佳杰跌2.98%。

半导体股多数下跌,上海复旦跌10.00%,兆易创新跌7.73%,天数智芯跌6.59%,澜起科技跌6.21%,华虹半导体跌5.54%,英诺赛科跌5.36%,中芯国际跌3.17%,爱芯元智收平。

建筑材料股多股下行,中国建材跌7.98%,西部水泥跌5.03%,华新建材跌4.87%,中国联塑跌4.57%,海螺水泥跌4.07%,金隅集团跌3.57%,华润建材科技跌3.17%,东吴水泥跌1.98%。

个股方面, 涨超9%,上市后首份成绩单公布,2025年收入同比增长158.9%,海外市场表现优异。

飙升逾26%,集运指数欧线连续第二日涨停,航运巨头加收附加费。

跌近8%,油价大涨带动水泥运输成本攀升。

跌近9%,国内稀土价格整体呈现高位回落态势。

跌超4%,在中东地区敞口较高,小摩料其出现明显回调。

涨近2%,中东冲突致油轮运费飙升至创纪录水平。

收涨1.41%,或将在一年后被视作双重主要上市,公司正在评估影响。

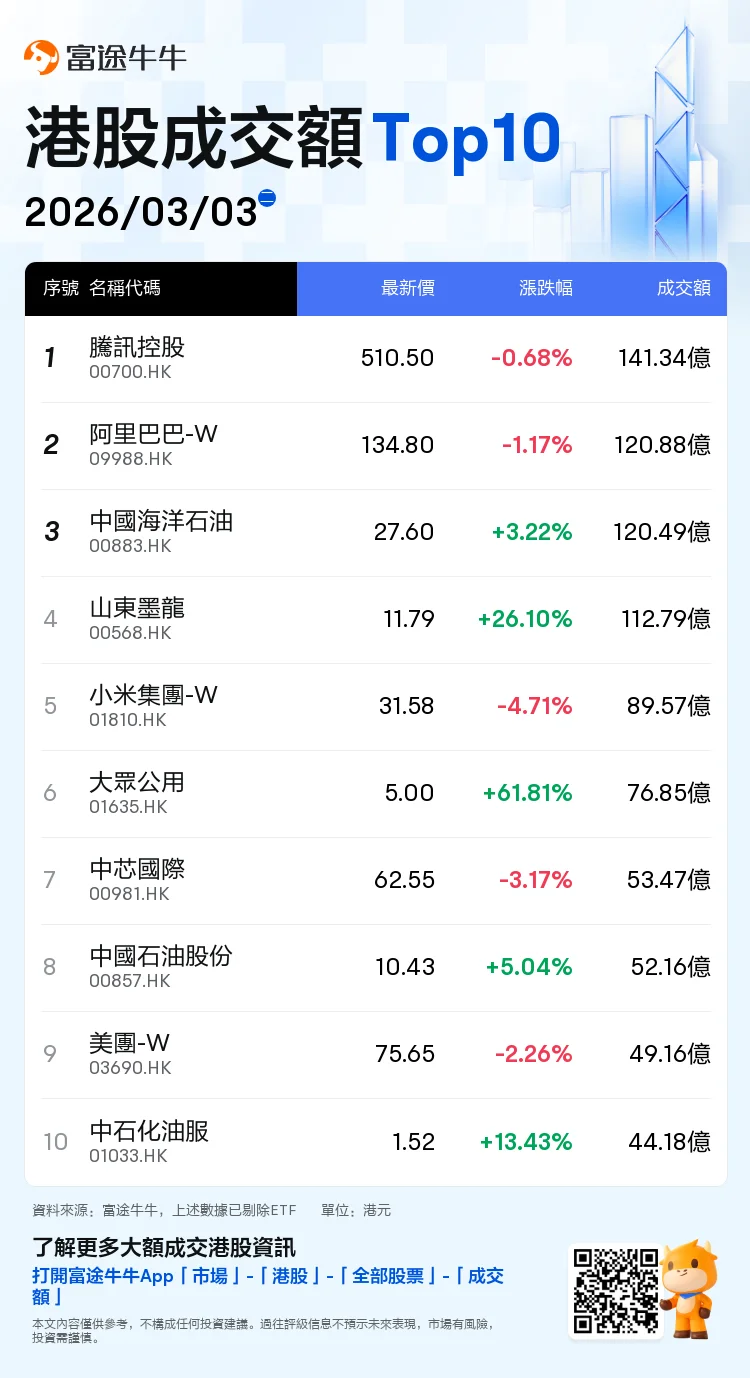

今日成交额TOP10

相关标的

中国海洋石油(00883.HK) 27.600 +3.22%

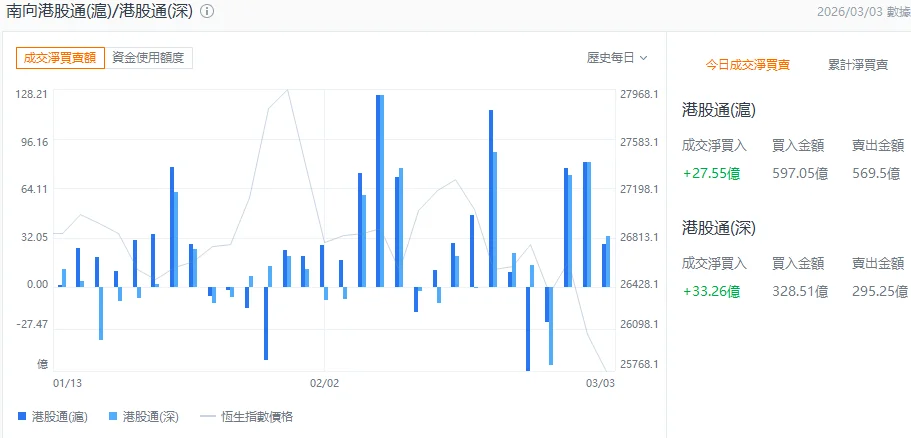

港股通资金

港股通方面,今日港股通(南向)净流入60.81亿港元。

机构观点

大和:上调今年底金价预测至每克1290元,重申老铺黄金“买入”评级

大和发表研究报告,受中东局势紧张所带动,因应近期市场对金价的预期上升,将今年底金价预测由每克1200元上调至每克1290元。该行重申对 的“买入”评级,指出该公司过去周末期间实施市场预期已久的价格调整,产品价格平均加幅约29%,符合预期,目前估算2026年产品平均毛利率将达39.4%。

老铺黄金是次产品加价幅度介乎20%至30%,是公司迄今为止最大规模的单次价格调整,当中纯金产品的加幅高于镶钻产品,大和认为该公司将成本压力直接转嫁至核心黄金产品。而实际上自老铺黄金去年10月调价以来,金价已上涨约26%。新春期间老铺黄金门店仍大排长龙,该行维持对其正面看法及盈利预测不变,重申目标价为880港元。

高盛:MiniMax上季业绩胜预期 目标价1018港元

高盛研究报告指, 公布上市以来的首份业绩,2025年第四季及全年业绩表现稳健,其中第四季收入为2600万美元,按年增长131%,较该行预期高19%;经调整净亏损为6500万美元,好过该行预期的1.3亿美元亏损。该行认为MiniMax仍是中国人工智能模型行业中最具优势的公司之一,可有效捕捉文本/编码、多模态及代理型/协作型人工智能领域的全球增长潜力。现予目标价1018港元,评级“中性”,假设2026至2030年间公司的全球市场份额将由0.3%增至2.5%,并于2029年录得盈亏平衡。

大和:上调百度目标价至175港元,看好昆仑芯分拆带来重估机会

大和发表研报指, 去年第四季收入符合预期,盈利表现则优于预期,主要受惠于成本控制带动毛利率改善。管理层透露分拆昆仑芯的计划仍在推进,大和认为将成为估值的短期催化剂。按该行推算,昆仑芯的隐含股权价值每股已相当于百度最新市值约一半,憧憬将迎来显著的重估机会。大和重申对百度“买入”评级,目标价由171港元上调至175港元。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。