“价格屠夫”今年的两座大山,哪个更难爬?

新能源观(ID:xinnengyuanqianzhan)原创

全文2947字,阅读时间8分钟

对于制造业企业来说,想要实现盈利,规模化是必要条件。但达成规模化了,就一定盈利吗?未必!

比如在销量方面持续领跑新势力的零跑汽车。

根据零跑披露的数据,5月零跑全球交付达81569辆,同比增长81%,再次刷新品牌单月销量历史纪录,这也是中国造车新势力首次单月交付突破8万大关。

图/零跑汽车5月销量

来源/互联网 新能源观截图

要知道,稍早之前的4月,零跑在同级车企月销3万辆、4万辆的时候,一个月卖出了7万辆,同样刷新此前自己的月销记录。

而在2026年第一个完整的季度,零跑更是在整体行业承压的情况下,实现了销量同比两位数的大幅增长,卖出了超过11万辆新车。

与销量稳步、大幅增长相悖的,却是其营收、净利以及毛利的承压。

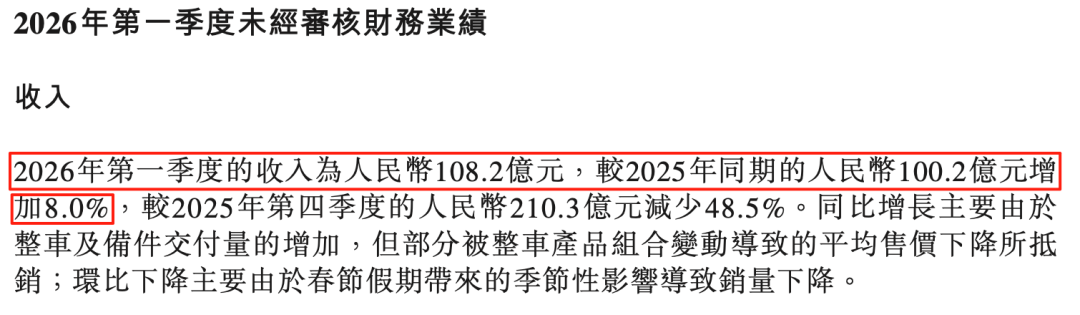

一季度,零跑汽车实现营收108.2亿元,同比仅增长8.0%;归母净利润亏损3.9亿元,同比亏损扩大200%;毛利率也大跳水,从14.9%骤降至9.4%,同比下滑5.5个百分点。

在财报电话会议上,零跑汽车副总裁李腾飞表示,公司对完成全年100万辆目标有信心,而50亿净利润的目标存在一定风险,但暂不调整。

1. 冲击100万年销,零跑销量狂奔

零跑连续创新高的销量,不管是在消费者眼中,还是在行业人士看来,都已经成为了一件稀松平常的事情。尤其是从2024年下半年开始,零跑就牢牢占据着新势力销量榜榜首的位置,且领先优势不断扩大。

追溯零跑在国内竞争激烈的新能源市场杀出重围的路径,其销量狂飙的速度堪称行业奇迹。时间拨回到2023年,零跑全年交付量还只有14.4万辆,在新势力中的表现只能说中规中矩。

但到了2024年,其全年交付飙升至近30万辆,同比翻了一倍。2025年,更是飙升至近60万辆,再次实现翻倍。

从14万辆到60万辆,销量增长超过300%,这样的增长速度,即便是在高速发展的新能源行业也极为罕见。这背后,零跑用的是屡试不爽的“低价+高配”打法。

图/零跑汽车2023-2025年销量

来源/互联网 新能源观截图

凭借这一打法,零跑不仅成功领跑新势力,也收获了不错的消费者口碑。

2025年成为零跑C10车主的阿斌(化名)直言,自己本来对新势力没有太多好感,买车前也是基本锁定比亚迪、吉利等这种传统车企,觉得更有保障。

“但真的到了试驾环节才发现,花同样的钱,零跑的配置可以高这么多,果断‘背叛’了传统造车企业,下单了零跑C10。”

图/零跑C10

来源/互联网 新能源观截图

如今,零跑更是将这一打法发挥到了极致。

今年3月上市的零跑A10,官方指导价只有6.58万元-8.68万元,高配甚至还搭载了激光雷达和高阶智驾系统,续航也超过了500公里,一度被网友称为“价格屠夫”。

根据零跑创始人、董事长朱江明透露,5月零跑A10的销量达到了2万辆,成为零跑又一款现象级产品。

图/零跑A10配置参数

来源/互联网 新能源观截图

不只是零跑A10,即便是品牌目前定位最高的车型D19,起售价也不过21万元,远远低于同级别三排大六座车型,动辄25万元、30万元甚至更高的售价。

以至于有消费者直言,“别人卖20万元的车,零跑卖15万元;别人卖15万元的车,零跑卖10万元;同样是A0级别的车,零跑直接把配置干到满级。”

这一策略也是屡试不爽。

进入2026年以来,零跑的销量延续了此前的增长态势,3月破5万,到4月跃升至7万,再到5月直冲8万。

在去年底零跑成立十周年之际,朱江明宣布2026年零跑要冲击年销100万辆的目标。从当前销量走势来看,这一目标的达成似乎并不遥远。

2. “以价换量”,零跑毛利失控

销量狂奔是事实,但与此同时,一个更为现实的问题正在浮现:零跑的车越卖越多,可营收增速却未能跟上销量步伐,净利润更是由盈转亏。

这种“增量不增收”的尴尬局面,正在引发市场的广泛关注。

2026年一季度,零跑的营收与净利润表现与销量呈现出明显背离的情况。在销量同比增长25.8%的背景下,营收仅微增8%,净亏损更是直接从去年同期的1.3亿元扩大至3.9亿元,亏损幅度翻了三倍。

图/零跑汽车2026年Q1收入情况

来源/互联网 新能源观截图

环比更为残酷。2025年四季度,零跑实现季度盈利3.6亿元,这相当于2026年一个季度就亏掉了上个季度赚的全部利润还多。

但如果你看到零跑在销量狂奔过程中毛利率的持续失守,就不难理解为何会季度由盈转亏了。

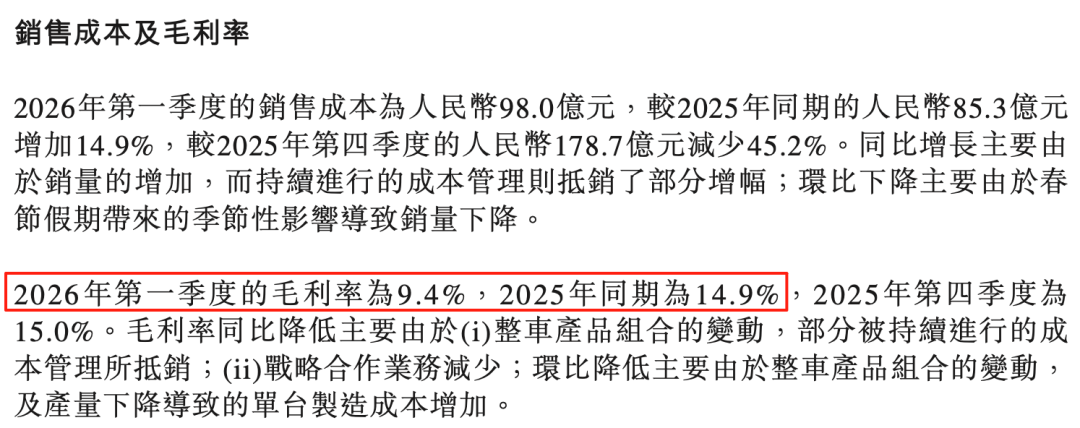

一季度,零跑汽车毛利率跌破10%关口,仅为9.4%。而在2025年一季度,零跑毛利率曾创下14.9%的阶段性高位,2025年四季度毛利率更是达到15.0%。

图/零跑汽车2026年Q1销售成本及毛利率

来源/互联网 新能源观截图

对此,零跑在财报中给出的官方解释为,同比毛利率下滑一是整车产品结构调整,降幅部分被常态化成本管控抵消;二是战略合作业务收入减少。环比毛利率下滑一是源于整车产品结构变化;二是产量走低带来的单车制造成本上升。

产品结构调整或变化,是毛利率同环比下滑的共同因素。直白来讲,就是售价更低的车型,所占的比例增长,拉低了毛利率。

2025年一季度,零跑C系列中高端车型交付量达6.78万辆,占总销量的77.5%。但到了2026年一季度,售价更低的B系列车型占比明显提升。

再叠加春节假期在一季度,生产时长大幅缩减使得单车制造成本增加,以及芯片等核心原材料的上涨,均加剧了零跑毛利率的下滑。

但对此,有业内人士直言,行业因素的影响固然不可忽视,但零跑没有依据市场客观需求而制定的过于激进的销量目标,或才是毛利率下滑的根本原因。

3. 50亿净利的难度有多大?

当然,为了改善毛利率,并实现此前定下的50亿元年度净利润目标,零跑也在积极寻求向上突破。

2026年二季度以来,零跑高端化布局提速。

4月16日,零跑首款全尺寸高端SUV D19正式上市。根据朱江明在5月销量视频中提到的,5月D19新增订单已突破万辆。

图/零跑D19

来源/互联网 新能源观截图

6月,同为高端车型的D99车型也将开启预售。

图/零跑D99

来源/互联网 新能源观截图

零跑管理层预判,二季度销量有望达到24万-25万辆,毛利率回升至12%-13%,盈利水平将显著修复。

与此同时,零跑汽车也跳出了“零跑”这一单一品牌的枷锁,将在今年年底或明年年初推出第二品牌。零跑高级副总裁徐军此前表示,零跑的第二品牌布局,本质上体现了公司“品牌向上”的决心与方向。

只是成效如何,高端车型带来的收益,要等到零跑2026年中期报告中见分晓。而第二品牌的收效,则更为遥远。

事实上,仔细观察零跑的发展路径,颇有一种熟悉的感觉,其与比亚迪的成长轨迹有相似之处。即,先通过低价产品抢占市场、以量取胜,再逐步推出高端车型、提升整体毛利率。

比如,比亚迪在借助海鸥、海豚、秦系列、宋系列等车型占据市场后,又陆续推出了唐、汉等中高端车型,随后推出了定位更高端的腾势、方程豹、仰望等子品牌,与比亚迪区分开来。

零跑现在的发展走势,可以说与比亚迪如出一辙。甚至零跑在这一过程中,在10-20万元价格区间抢占的最多的就是比亚迪的市场份额。

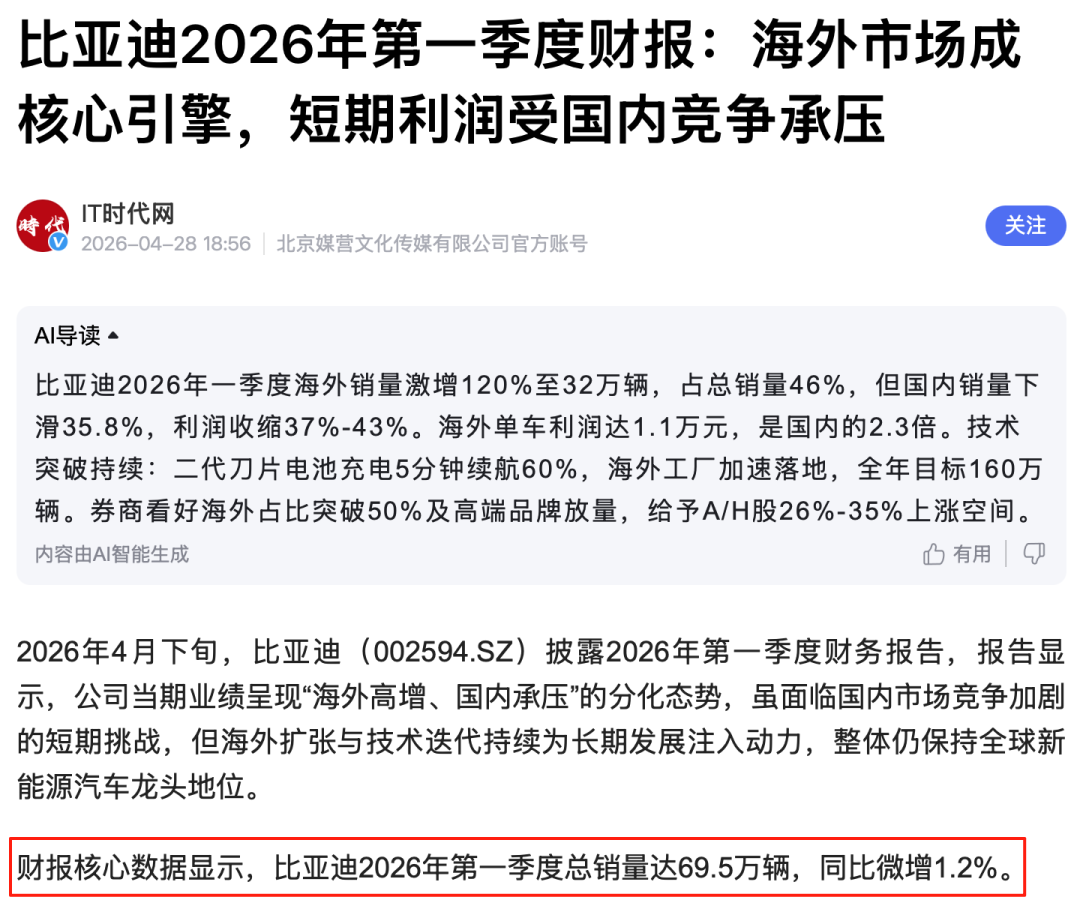

2026年一季度,比亚迪总销量约69.5万辆,同比微增1.2%。其中,国内销量仅有37.52万辆,同比大幅下滑35.8%。

图/2026年Q1比亚迪部分财务情况

来源/互联网 新能源观截图

但零跑在用比亚迪的方式“打败”比亚迪的同时,也陷入了和比亚迪一样的困境——品牌运营向来是“由上而下易,由下而上难”。

消费者一旦形成了“零跑就是性价比”的固有印象,再想往上突破就难了。

上述零跑C10车主直言,如果自己的预算是30万元,即便零跑有这个定位的车型,自己大概率还是会选择蔚来、理想等品牌。

向上突破的困境,从资本市场的表现中也可见一斑。

截至6月12日收盘,零跑汽车市值474.67亿元,而销量远不及零跑的蔚来,市值达到907.63亿元,几乎是零跑的两倍,而理想汽车市值更是超过千亿元。

资本市场的市值差距,本质上是对车企发展模式的价值预判。资本更认可蔚来、理想深耕高端市场的发展路径,却对零跑主打“性价比+规模”的扩张模式心存顾虑。

如此来看,依托极致性价比打法,零跑年销100万辆的年度目标并不遥远,但随之而来的毛利下滑、持续亏损等问题,却让此前定下的50亿元年度净利目标落地难度陡增。

毕竟,想要凭借100万辆车,赚到50亿元,零跑至少要保证单车净利5000元。而事实却是,一季度,零跑每卖一辆车,亏损约4000元。

【头图由AI生成】

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。