益丰新材IPO被追问:股权代持暴露信披漏洞,业务独立性引关注

近日,益丰新材料股份有限公司(下称“益丰新材”)回复深交所创业板二轮问询函,营收连降与业务独立性问题再次成为监管关注重点。

公司的主营业务包括以硫脲为主的有机硫化学品,以及硫基新材料(聚硫醇504等)。

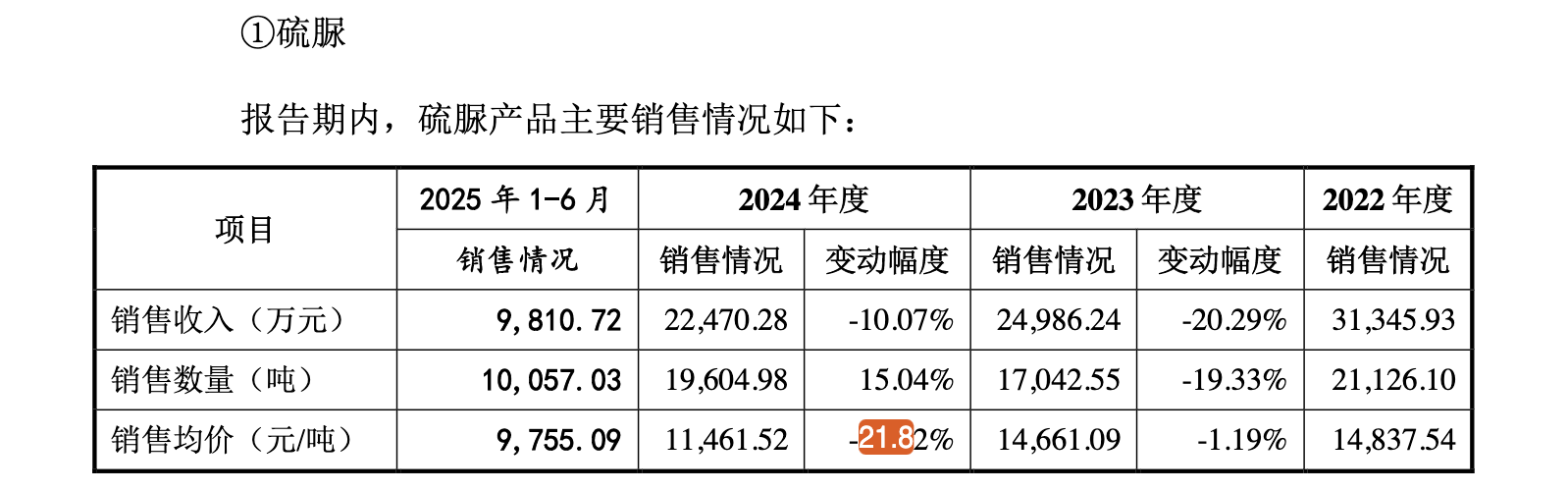

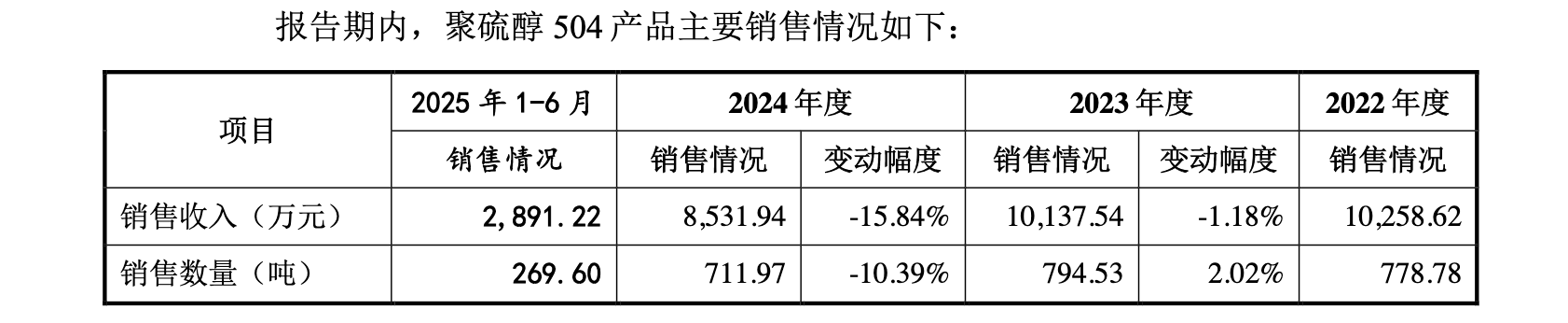

虽然公司在硫脲全球市场占有率高达26.4%,位居前列,但由于下游造纸印染、贵金属选矿等传统工业需求疲软,单一产品的议价能力无法对抗宏观周期。而在光学新材料领域,聚硫醇504和309是公司的利润支撑。然而,2024年以来,这两款核心产品出现“量价齐跌”。

基本盘下滑,第二曲线业绩下滑

根据招股书,报告期内益丰新材的营业收入整体呈小幅下滑趋势。其中,2023年营业收入同比下滑12.5%至6.3亿元,主要原因系公司为减少关联交易,在2022年末剥离环保助剂业务;2024年收入进一步下滑3.8%至6亿元,主要受到市场供需变化以及行业竞争加剧影响,硫脲等产品销售收入下降,两年下滑超1亿元。

进入2025年,收入下滑趋势仍在延续。2025年上半年,公司收入下降主要由于终止单氰胺业务,同时聚硫醇309受光伏行业周期波动影响,以及硫脲、聚硫醇504等产品行业竞争加剧。

主营业务分析显示,报告期内,公司的基本盘硫脲业务销售收入持续两位数下滑,2023-2024年分别同比下滑20.3%和10.1%。

基本盘下滑,公司将增长重心转向聚硫醇504等新材料业务,试图打造“第二增长曲线”。

聚硫醇504产品是制备1.60和1.67折射率光学树脂镜片的重要原料,广泛应用于眼镜制造领域。该领域具有较高的技术门槛和广阔的市场前景,是公司长期发展的战略主线。

然而《财中社》注意到,2024年,公司聚硫醇504产品出现量价齐跌,新业务增长动能有所减弱。

全球镜片材料市场长期由日本三井化学等企业主导。招股书显示,过去益丰新材与镜片龙头企业三井化学、韩国KOC等日韩高折镜片材料生产企业建立了相对稳定的合作关系。根据公开资料,三井化学是全球最大的树脂镜片材料生产企业之一,其MR系列材料在全球市场占有率较高。

但随着行业竞争加剧,这种合作关系亦面临变化。一方面,三井化学新增高折射率镜片材料产能后,对上游原材料需求有所下降,进而影响益丰新材的境外销售规模。另一方面,价格因素也在进一步压缩市场空间。

根据上市公司明月镜片(35.440, 0.52, 1.49%)(301101)披露的信息,受日元对人民币贬值影响,2022年至2024年三井化学MR-8TM、MR-7TM单体的人民币报价持续下降。在此背景下,益丰新材相关产品价格亦面临下行压力

同时从产品结构来看,公司在高端镜片材料领域的产品布局仍然不足。

目前,益丰新材仅实现1.60和1.67折射率镜片材料的规模化生产,而1.67 Pro及1.71折射率产品仍未投产,尚不能满足国际客户对多品类、差异化镜片材料产品的需求。相比之下,竞争对手三井化学MR系列材料在高折射率镜片材料领域拥有较为成熟的产品体系,并与依视路、蔡司等国际品牌建立长期合作关系。

根据QYResearch数据测算,公司在全球镜片材料市场的占有率呈下降趋势。2022年至2024年,公司市场占有率分别为0.97%、0.92%、0.76%。

公司表示,市场份额下降主要受三井化学扩产以及下游客户业务结构调整影响。

在外部竞争压力加大的同时,公司内部经营结构问题也逐渐受到监管关注。

关联交易难“切割”,独立性受问询

与产品竞争压力相比,监管层更为关注的,则是益丰新材的关联交易及业务独立性问题。

公司生产所需的关键原材料“酸性气”100%来源于实控人控制的关联方山东京博石油化工有限公司(下称“京博石化”)。

报告期内,益丰新材通过管道运输向关联方京博石化采购酸性气。双方签订了长期供应合作协议,承诺优先向益丰新材供应含量不低于90%的酸性气,且益丰新材不能使用的低浓度硫化氢废气由京博石化交予全资子公司山东京博众诚清洁能源有限公司(下称“众诚能源”)处理。

对于这一高度依赖关联方的采购方式,益丰新材回复称,公司现有厂区和关联方京博石化处于同一工业园区,故而向京博石化采购比较方便,且公司无法向第三方石化企业采购酸性气。

不过,这种“唯一来源”的采购结构,也使得关联交易的公允性及业务独立性受到质疑。

不仅如此,围绕众诚能源的资产划转亦较为频繁。

2017年,公司将硫酸、硫氢化钠等无机硫化学品相关资产剥离给众诚能源;2022年,公司再次向其剥离环保助剂业务。两次交易均为关联方交易。

招股书显示,被剥离的业务在2022年当期还有6422万元的收入、毛利297万元;前次申报显示2017年至2020年助剂业务毛利率在28%-37%。

监管亦对上述交易的定价公允性提出问询。

《财中社》还关注到,相关业务剥离后仍在原址生产,同时公司仍租用众诚能源院内办公场所,关联方众诚能源还无偿使用公司部分地磅。

也就是说,益丰新材同众诚能源仅做了股权上的切割,连起码的物理隔离都没有做到,这种安排也极易引发监管对研发活动独立性的质疑,并为潜在的人员、设备共用创造了条件。

在此背景下,监管机构要求公司说明现有生产经营资产是否独立于关联方,以及相关设备、专利、房屋建筑物等资产是否能够清晰界定;结合研发领料、研发人员认定及薪酬归集、共用及专用设备折旧分摊、技术服务费等研发支出相关内部控制建立及执行情况,说明研发活动场所是否独立,是否存在与关联方共用人员、机器设备等情况,研发费用归集是否真实、准确、完整。

股权代持暴露信披漏洞

在前后两版招股书中,益丰新材实际控制人的股份代持问题存在截然不同的表述,其信披质量堪忧。

2025年益丰新材的招股书详细披露了史上多次涉及股权代持行为,然而2021年前一次IPO回复科创板问询中却言之凿凿称,不存在股权代持。

益丰新材在创业板最新提交的招股书显示,2017年12月,益丰新材当时的股东中油胜利和京博石化拟将其所持公司全部股份转让给63名股东后退出,本次股份转让时存在股权代持安排。其中,益丰新材实控人万春玲通过22人持有500.5万股,代持股份比例为11%。

而追溯到2021年,科创板在一轮问询函中曾要求益丰新材解释,2018年9月至2019年5月多名自然人股东将股权转让给发行人实控人万春玲的原因,发行人历史上是否存在委托持股及其具体情形;发行人股东历史上是否存在股份代持或其他特殊利益安排。

在回复问询中,益丰新材称,此轮转让“股份转让价款已支付,不存在委托持股的情形”。

而且,益丰新材的前任保荐机构海通证券及发行人律师还给出不存在股权代持的证据:履行了相应的核查程序,其中“访谈了发行人直接和间接股东,取得了直接和间接股东的调查函确认书;访谈了发行人历史股东,核查相关交易情况,核查是否存在争议或潜在纠纷“。

然而,益丰新材第二版招股书给出了截然不同的回复,其称上述所谓2019年5月的这次股权转让其实就是2017年12月的代持还原,胡树峰等18人将代持股份还原给万春玲,并且“代持还原实际未支付对价,涉及的个人所得税已参照公允价格 5.44 元/股缴纳”。

第一版招股书说当时的股权转让支付了对价,第二版招股书竟然说没有支付对价。

在传统业务持续承压、“第二曲线”尚未形成规模优势的情况下,益丰新材的成长性仍面临考验。

与此同时,围绕关联交易、业务独立性及研发费用归集等问题的监管问询,也将成为审核过程中的关键变量。

对于益丰新材的IPO进度,《财中社》将持续关注。(财中社)

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。