石头科技,利润去哪儿了?

文 / 董轩

来源 / 节点AI

2025年,对于石头科技而言,是富有戏剧性的一年。

国家“以旧换新”补贴政策催化需求,行业生机勃勃,但“内卷”仍是常态,卷参数、卷营销、卷价格、卷参数……旧人艰难守擂,新人还在入局,博弈烈度史无前例。

但就是在这样的氛围中,石头科技仍然在全球高歌猛进,捍卫了行业魁首的地位,且取得营收大增的好成绩。

然而,在盈利端,石头科技却遭遇了上市以来最大幅度滑坡,呈现出“增收不增利”局面。

问题出在了哪里?

一份规模跃升的“答卷”

2025年,石头科技(688169.SH)交出了一份规模跃升的“答卷”。

业绩快报显示,公司全年实现营收186.16亿元,同比增长55.85%,创下历史新高。这一增速,在头部清洁电器企业中名列前茅,展现出强劲的上行动能。

同时,石头科技还迎来了市场份额的里程碑式跨越。

根据IDC最新报告,2025年,全球智能扫地机器人市场整体出货量达到 3272 万台,石头科技以580万台的量级,夺得17.7%的份额,稳居行业第一;排在二至四名的分别是科沃斯、追觅、小米和云鲸,对应市场份额14.3%、10.5%、6.7%、5.3%。

登顶全球的背后,是石头科技“技术+营销”双轮驱动战略的奏效。

在技术端,公司继续保持高强度研创投入,2025年前三季度研发费用为10.28亿元,同比增长60.56%,占营收比例8.52%,显著高于行业平均水平。

体现在产品上,石头科技推出全球首款仿生机械手扫地机器人——G30 Space探索版,自清洁扫拖机器人P20活水版,A30 Pro Steam五合一版、全地形割草机器人RockMow Z1 / RockNeo等新品。

于刚刚结束的AWE 2026现场,石头科技凭借强大的技术转化能力,亮相轮足扫地机器人G-Rover,以及主打“全能旗舰”G30S Pro与爆款定位的P20 Max,引发行业热议。

在渠道端,公司进一步完善了全价位段产品矩阵,从旗舰高端到入门级产品实现了全覆盖,同步推进品牌建设、广告推广和精细化运营,先后聘请肖战、周也、王心凌等“顶流”担任代言人,多次亮相李佳琦直播间等。

2025年前三季度,石头科技销售支出为31.8亿元,较上年同期增加16.16亿元,增幅高达103.42%,远远超过整体营收增速。

多管齐下的策略结出硕果,石头科技的海外收入占比已突破50%,产品进入超过170个国家和地区,累计服务超过2000万家庭,更在韩国、北欧等核心市场占有率超50%。

利润去哪儿了?

市场份额的辉煌背面,是石头科技沉甸甸的考验。

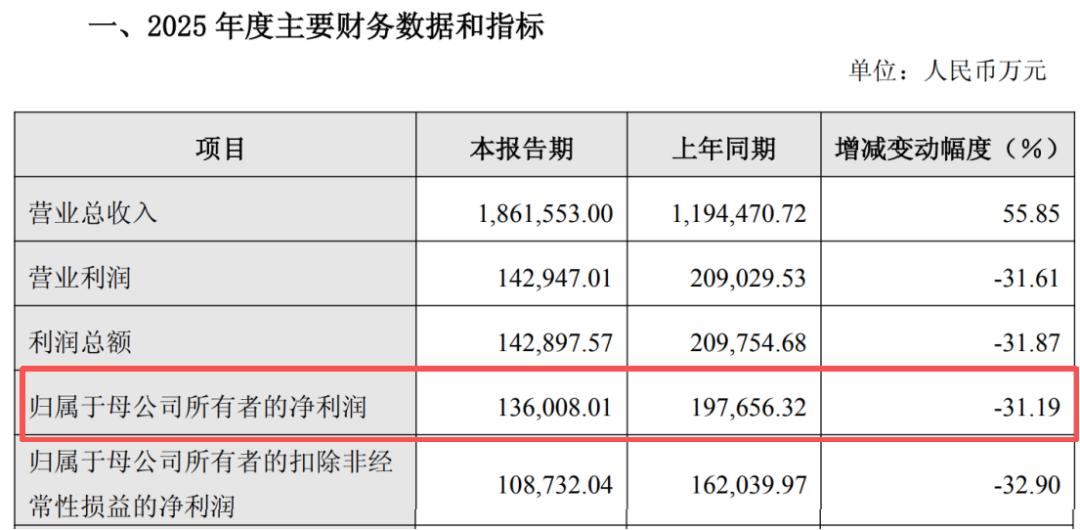

业绩快报显示,石头科技2025年归母净利润为13.60亿元,同比骤降31.19%,为2020年上市以来最大年度跌幅,且2024年、2025年连续两年下滑,2025年跌幅显著扩大。

图源:石头科技业绩快报

不尽如意的业绩反馈到资本市场,“扫地茅”石头科技深跌已久,截至2025年3月20日收盘,股价报126.49元/股,总市值370.76亿元,已从高位蒸发超600亿元。

缘何“增收不增利”?《节点AI》分析,主要系三重压力的叠加。

战略层面,石头科技自2024年三季度践行以规模为导向的经营策略,通过较为激进的市场扩张换取全球份额。

尽管这一策略取得直观成效,使石头科技的营收体量跃上新台阶,更成功问鼎全球扫地机器人市场榜首,但也在一定程度上吞噬其净利润。

数据印证结果,公司综合毛利率从2023年的55.13%高位,一路下行至2025年中报的44.56%,中枢品类“智能扫地机及配件”的毛利率从56.15%降至44.59%,高端品牌溢价力被“砍一刀”。

2025年前三季度毛利率为43.73%,较2024年同期的53.86%减少10.13个百分点。

成本端的掣肘亦不可忽视,正如前文提到的,庞大的研发费用和销售支出,几乎“吃掉”公司绝大部分毛利空间。

第三是新业务的短时冲击。石头布局的洗衣机、洗地机、割草机器人等“第二曲线”业务均处于投入期,也是盈利端的重要“失血点”。

开源证券预测,2025年石头科技洗衣机板块亏损5-6亿元、洗地机亏损约2亿元、割草机器人亏损约1亿元,合计拖累净利润约8-9亿元。

2025年6月,石头科技洗衣机业务南京事业部传出大裁员的消息,这给寄予厚望的第二曲线蒙上一层阴影。

同时,创利能力的退步也影响到公司的造血能力。

2025年前三季度,石头科技经营活动产生的现金流量净额首次转负数,为-10.6亿元;同期,存货达到37.16亿元,较年初激增约150%,周转天数拉长至103.5天。

该背景下,石头科技在登陆A股仅五年后便急赴港IPO,于2025年6月向港交所递交招股书,寻求“A+H”上市。

十字路口的抉择

站在全球第一的位置上,石头科技正面临“规模”与“利润”、“长期主义”与“短期阵痛”的艰难权衡。

公司后续的走向和资本市场的态度,取决于其能否有效应对内外部多重挑战。

从内部隐忧来看,首先是对单一品类的过度依赖。2025年上半年,公司仍有超95%的收入来自销售智能清洁产品及相关配件,多元化布局尚在途中。

这种高度集中的收入结构,使公司“天花板”较低,抗周期能力脆弱,一旦赛道增速放缓或竞争加剧,将波及业绩表现。

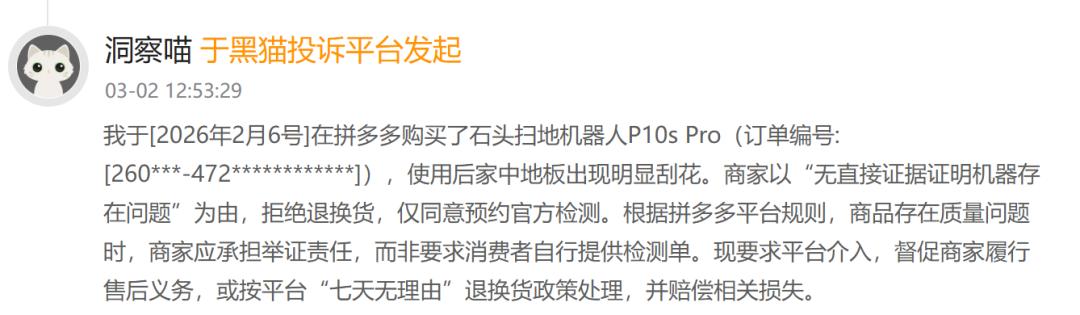

其次是品控与售后问题频发,损害品牌声誉。

黑猫投诉平台上,围绕“石头科技”的相关投诉量超过3200条,涵盖产品生命周期的全过程。

比如,有消费者反映,花费两千多元购买的石头洗拖一体机在两个月内4次返厂维修;亦有用户抱怨,新购的P10s Pro扫地机器人划伤地板,售后却以“无直接证据证明机器存在问题”为由拒绝退换。

图源:黑猫投诉

其三是外部环境严峻。

传统竞争对手步步紧逼,科沃斯2025年预计净利润达17亿-18亿元,同比增长110%以上,彰显“以效率换利润”的稳健路径。追觅在全球市场份额位居第三,发展势头迅猛。

更值得关注的是,跨界巨头大疆已于2025年8月高调切入扫地机器人领域,裹挟着深厚的技术储备虎视眈眈,新秀MOVA则凭借“飞行扫地机”等颠覆性创新,赢得不小声浪。

面对种种挑战,石头科技已着手自我修正。

2025年第三季度业绩说明会上,公司表示将采取三项改进措施:产品结构升级;供应链与渠道优化,通过全球化供应链整合压缩成本,深化DTC渠道建设减少中间环节;精细化运营管控,通过技术降本与费用管控筑牢盈利基础。

石头科技的2025年,既是全球市场的领跑者,也是一家正经历“成长烦恼”的企业。

未来,其能否通过技术创新构筑更深壁垒,在规模扩张与盈利质量间找到新平衡点,并撬动第二曲线放量,将是其能否重新赢得投资者信心的关键。

对石头科技来说,一场硬仗或许才刚刚开始。

*题图由AI生成

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。