快手一季度交卷:可灵AI爆发,直播拉跨

文 / 杨雪健

来源 / 节点AI

科技公司的业务结构随着AI兴起普遍进入调整期,快手也不例外。

5月27日,快手科技发布2026年一季度成绩单。数据显示,一季度快手总收入为337亿元,经调整净利润为34亿元,同比下降26.3%;核心商业收入(包含线上营销服务和以电商为主的其他服务在内的)同比增长10.7%;可灵AI营业收入超6.5亿元。

从核心数据看,快手一季度的表现可谓喜忧参半。

核心商业收入和可灵AI营业收入增长,成为推动快手总收入实现3.4%增长的主要动力。这意味着,快手的基本盘和未来AI业务发展两条曲线,都保持着向上的发展势头。

但在利润端,单季度下跌26%让快手承担着显著的压力,同时收入增速也呈现出环比收窄的情况。这背后的主要原因同样在于AI业务的投入更激进。

“2026年第一季度,我们坚持深化AI战略,以技术创新驱动内容生态繁荣与商业增长,实现了稳健的开局。展望未来,我们将继续深化AI技术与业务场景的融合创新,通过持续的技术迭代与生态建设,为用户、合作伙伴及股东创造更多长期可持续价值。” 快手科技创始人兼CEO程一笑表示。

为了登上AI时代的大船,科技公司必须经历眼前增收不增利的阵痛期。

基本盘仍稳固

一季度,快手用户规模延续稳步增长态势,月活 7.72 亿、日活 4.13 亿的数据堪称亮点。在2026春节期间,快手通过一系列特色内容与创新互动玩法,推动日活峰值再攀新高,体现出快手在下沉市场的影响力,并仍有继续提升渗透率的空间。

毕竟,庞大的用户基数,为广告投放、电商交易、直播消费等业务提供稳固流量基盘,是快手在行业中进行攻防的核心壁垒。

与此同时,横向对比行业竞争对手,快手在下沉市场拥有的流量优势,也为其在AI时代通过业务结构调整等举措,带来更多在高线城市提升用户渗透、年轻群体留存上进行拓展的想象空间。

更值得一提的是快手核心商业收入保持双位数增长。

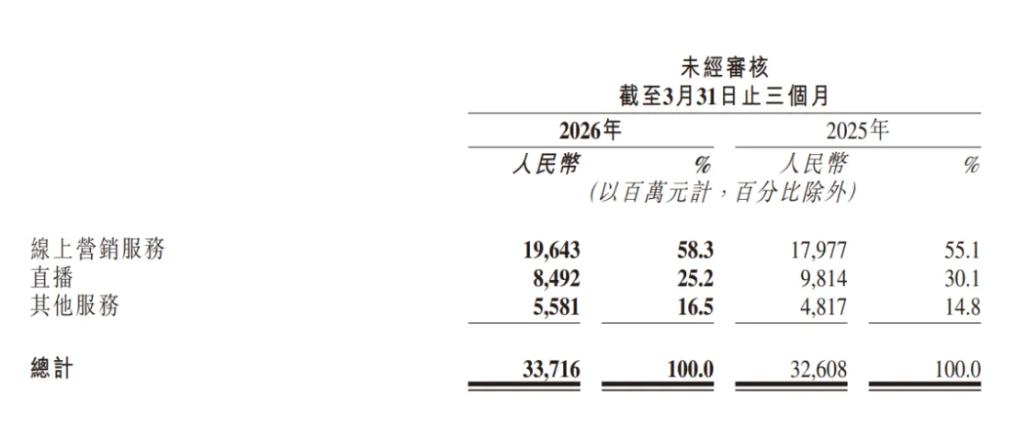

拆解营收构成来看,快手三大业务线上营销服务(广告)、直播及包括电商和AI的其他服务,在一季度开始呈现出分化的趋势。

数据显示,一季度,快手线上营销服务收入达 196 亿元,同比增长 9.3%,占总营收比重升至 58.3%,稳稳占据第一大收入来源。

“2026 年第一季度,非电商营销服务收入的主要驱动力来源于内容消费、生活服务及AI应用行业。”快手表示。

AI技术的深度渗透成为广告增长核心驱动力,生成式推荐大模型、智能出价大模型落地,为线上营销收入带来直接提升。截至2026年3月底,快手平台漫剧的单日营销消耗峰值已超过2000万元。

此外,快手基本盘中的直播业务,一季度收入为84.92亿元,同比下降13.74%,占比降幅从2025年一季度的30%下降到本季度的25%。对此,快手在财报中解释称,主要原因为“持续努力建立丰富而健康的直播生态”。

《节点AI》认为,快手直播业务收入下滑,一方面,在于行业监管趋严、用户消费习惯向内容消费与电商购物转移,直播业务整体市场红利进入收缩期;另一方面,快手在直播内容创新,头部主播流动、中小主播孵化方面,也进入新的调整阶段,调整效果有望在今年下半年集中呈现。

同时,快手电商和AI的其他服务则保持积极增长,一季度收入56亿元,同比增长接近16%。这背后也离不开AI的赋能,比如电商侧新一代生成式搜索框架 OneSearch V2,可以提升货架搜索带来的GMV增量,商品卖点智能总结、自动回复托管等工具,每日为商家创造超千万 GMV 增量。直播场景中,AI数字分身、互动助手、私信托管等工具,大幅提升主播运营效率。

从一季度表现看,快手基本盘业务形成 “广告独大、电商稳增、直播收缩” 的格局,进入调整阵痛期的同时,快手也应当更加警惕收入结构单一化带来的风险,一旦线上营销服务进入周期波动,将给快手的整体营收带来更多不确定性。

可灵 AI,成第二增长曲线

可灵AI的表现,是快手财报中最值得关注的亮点,也是快手估值逻辑切换的核心引擎。

一季度,可灵 AI 迎来商业化爆发期,营业收入超6.5亿元,同比增长超300%。2026年3月,可灵AI年化收入运行率(ARR)近5亿美元,相比2025年3月可灵AI的1亿美元ARR,一年内增长4倍,可以说商业化速度远超市场预期。

产品与技术层面,可灵 AI 持续迭代升级。2026年2 月上线可灵 3.0 系列模型,采用全模态 All-in-One 架构,支持文本、图像、音频、视频多维度输入输出;围绕专业创作者的实际需求可灵AI上线“灵动画布Agent”模式,将创作体验从单点工具升级为智能Agent系统;此外,可灵AI推出团队会员功能,可同时支持最多15位成员协同创作,进一步服务团队制片、广告创意、电商素材生产和游戏内容制作等专业场景。

在多重举措下,目前可灵AI全球用户突破 6000万,累计生成超 6 亿条视频,服务 3 万家企业客户与开发者,B 端 API 服务、C 端付费订阅形成双轮驱动,且企业客户与个人付费用户均保持高留存,商业化可持续性得到验证。

值得一提的是,在2026年开年热播的历史剧爆款《太平年》中,可灵AI深度参与部分虚拟场景与特效镜头制作,就一度引发跨行业关注和讨论。

在快手财报业绩电话会里,快手高层提到,快手正在把AI Agent放进更具体的业务流程里。比如电商营销场景,Agent已经覆盖兴趣推理、创意生产、产品筛选和营销出价决策;生活服务场景里,也有面向人群探索、深度转化和销售承接的Agent。

如果说,AI将成为未来产业发展的基础设施,那么在每家企业层面,它也将扮演水电燃气的角色,从这个层面来说,快手的布局跑在前面。

当然,可灵AI面临的挑战同样不容忽视。在《节点AI》看来,行业层面同质化竞争正在加剧,包括字节跳动Seedance等竞品在内,业内普遍发力多模态视频生成,可灵AI在流量和用户拉新方面的创新举措值得持续关注;成本层面,大模型研发、算力投入持续走高,拉高整体运营成本,这也给快手的整体运营体系和现金流提出更大考验。

最后

在业务结构转换期,当前科技公司普遍进入增收不增利、大举投入AI研发的阶段,从快手一季报中也能看出同样的节奏。

欣喜的是,快手凭借稳定的用户基盘,在总收入层面保持稳中有增,并且可灵AI商业化远超预期的爆发,更是给快手业务未来的发展带来更加乐观的想象空间。

不过对于快手而言,当前面临的压力同样显著,比如过度依赖线上营销服务带来的收入结构失衡,直播主业是否能够止住收缩的趋势,同时在电商增速、用户变现、新业务布局上能否进一步追赶头部对手。

2026年是快手AI能力价值兑现的关键节点,也是通过AI重新部署公司业务和效率的转型关键时刻,可灵AI在今年能否持续带来惊喜,值得关注。

*题图由AI生成

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。