2024年亏损1.85亿,宝尊电商4年豪掷上百亿用于营销

出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 邢静

审核 | 颂文

宝尊电商还是没有走出亏损。

2024年,公司归母净利润亏损1.85亿元、非公认会计准则下归母净利润亏损4040万元。

这已经是公司连续第4年亏损。数据显示,2021年至2024年,宝尊电商累计亏损超13亿元。

对宝尊电商来说,2024年是一个转折点。

2024年5月,公司第一大股东阿里巴巴决定,清仓所持宝尊电商全部股权,在此之前,双方相伴长达14年之久。

没有了“阿里光环”,外界都在等待宝尊电商的转变,但公司目前还未逃出亏损的漩涡。

当昔日盟友转身离去,押宝潮流服装品牌GAP的新业务又难扛大旗,宝尊电商的“突围战”还在艰难进行中。

1、再亏1.85亿,4年累亏超13亿

3月20日晚,宝尊电商披露2024年业绩财报。

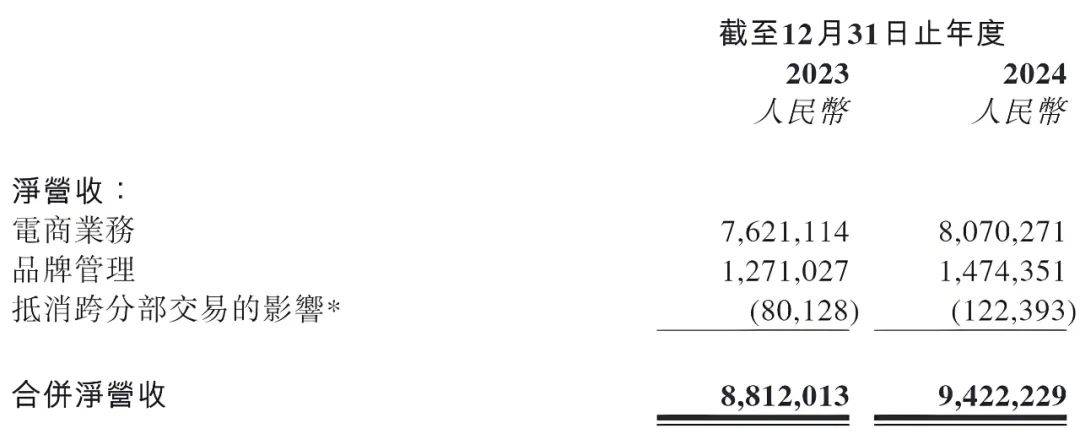

2024年,公司实现总净营收94.22亿元,同比增长6.9%。其中,电商业务实现营收80.70亿元,同比增长6%;品牌管理业务实现营收14.74亿元,同比增长16%。

(图 / 宝尊电商财报(单位:千元))

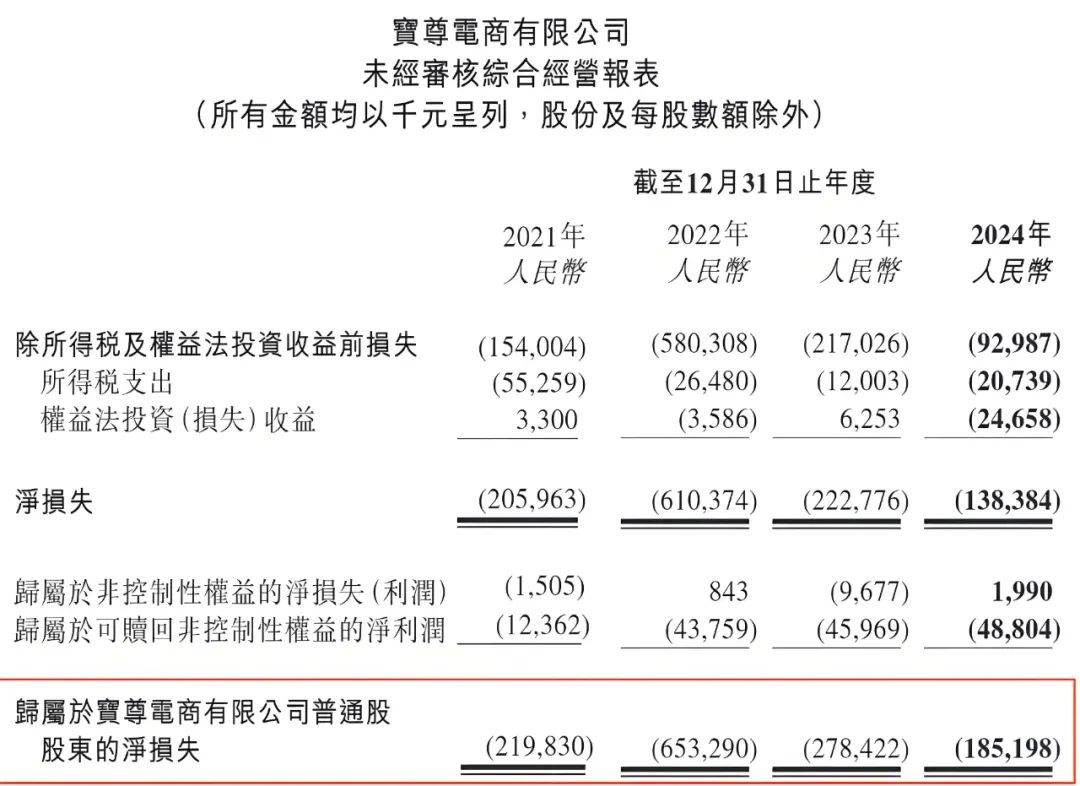

只是,营收增长难掩利润颓势。2024年,其归母净利润亏损1.85亿元、非公认会计准则下归母净利润亏损4040万元。

(图 / 宝尊电商财报)

这已经不是宝尊电商首次亏损,2020年回港上市之后,宝尊电商的利润表现就快速“变脸”。

2021年,公司出现了上市以来的首次亏损,自此再未走出亏损的泥潭。财报显示,2021年至2024年,宝尊电商归母净利润分别亏损2.20亿元、6.53亿元、2.78亿元及1.85亿元,4年累计亏损13.36亿元。

(图 / 宝尊电商财报)

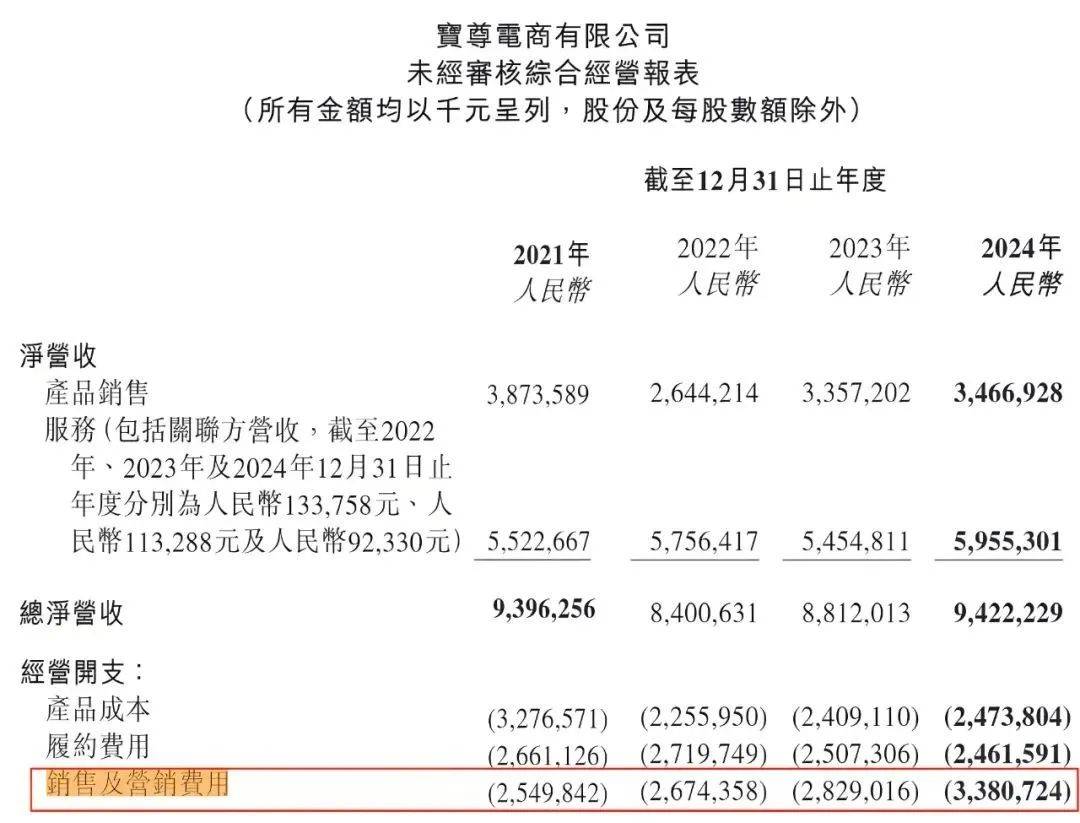

连年亏损的背后,是宝尊电商在销售中的巨额投入。2021年至2024年,公司投入销售及营销的费用分别为25.50亿元、26.74亿元、28.29亿元及33.81亿元,累计超百亿。

(图 / 宝尊电商财报)

在2024年财报中,宝尊电商解释,销售及营销费用走高主要是由于电商业务数字营销服务收入占比更高,以及品牌管理业务中的营销活动更为活跃,并开设更多线下店铺。

然而,就在公司一边大手笔投入营销之时,另一边又减少公司人力,以实现降本增效的目的。

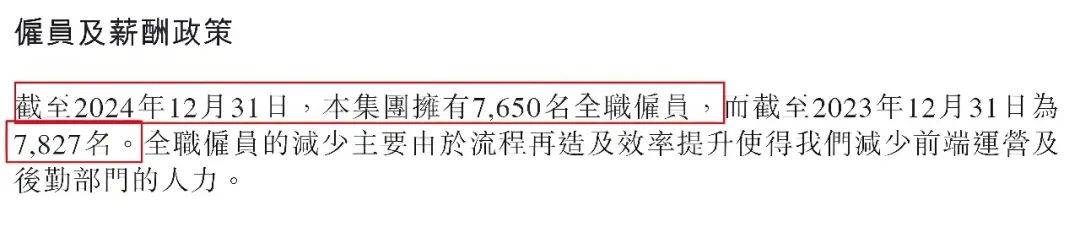

财报显示,2021年,公司的全职员工为8821名,到了2022年时,还剩7588名。短短一年时间,公司员工减少超1200名。

在2023年时,因收购了盖璞上海(旗下品牌是GAP),公司的员工数量短暂回升至7827名。在2024年,宝尊电商频繁开设GAP新门店,但员工总数不升反降,减少177名至7650名。

(图 / 宝尊电商财报)

对此,宝尊电商解释,主要是由于流程再造及效率提升,减少了前端运营及后勤部门的人力。

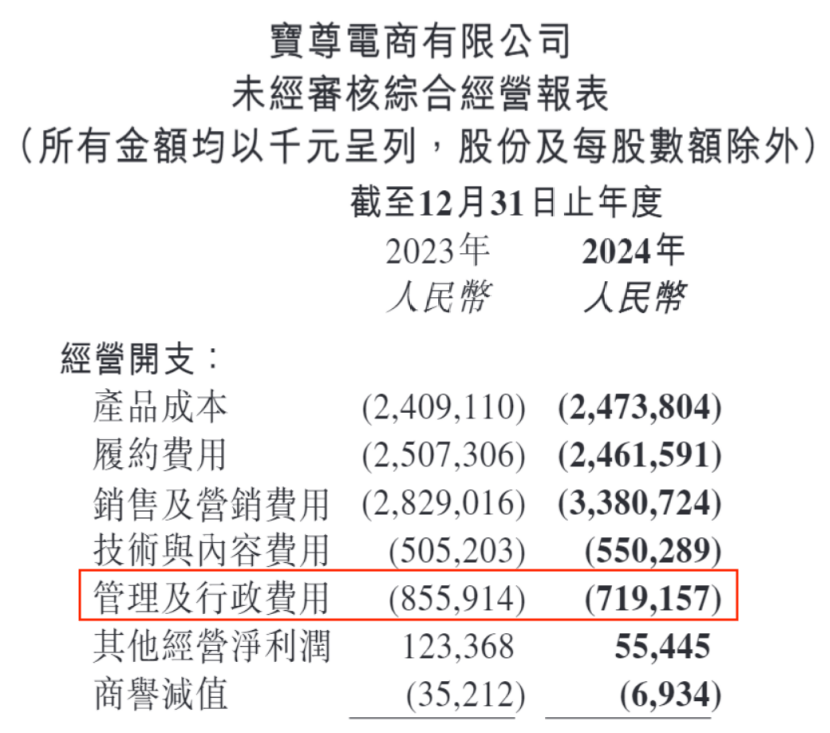

从数量上来看,员工仅减少了不到200名,但公司的管理及行政费用却大幅下滑。2024年,其管理及行政费用为7.19亿元,和2023年的8.56亿元相比,减少超1亿元,下滑幅度约16%。

(图 / 宝尊电商财报)

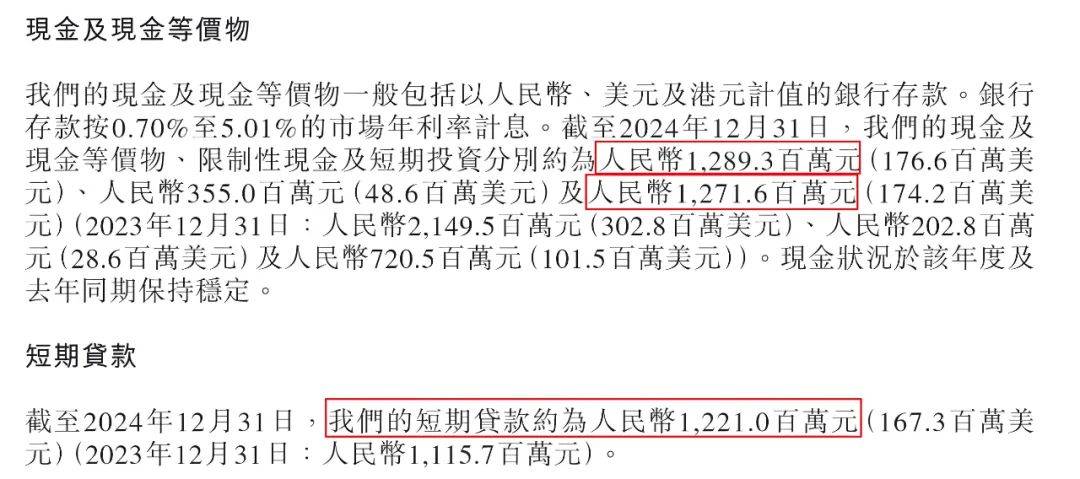

虽然连年亏损,但宝尊电商仍然握有充足现金流。截至2024年12月31日,其现金及现金等价物、短期投资分别约为12.89亿元、12.72亿元,合计超25亿元。

(图 / 宝尊电商财报)

已经手握充裕资金,宝尊电商却还在加码借款。截至2024年底,其短期贷款约为12.21亿元,同比增长9%。

这让公司的资产负债比率居高不下。截至2024年底,公司的资产负债比率高达108%。

(图 / 宝尊电商财报)

2、押宝GAP,艰难转型进行中

宝尊电商成立于2007年,起家于淘系电商生态,是电商代运营行业的开创者之一。

天猫联合中国品牌榜、智研瞻产业研究院发布的《2024中国十大电商代运营公司排行榜》显示,2024年,宝尊电商综合实力排名第一。

然而,随着近年来拼多多、抖音、小红书等平台崛起,新电商模式逐渐兴起,传统电商受到冲击,传统电商代运营企业也难逃业绩下滑的影响。

于是,宝尊电商着手推动企业转型。2023年2月,公司收购盖璞上海的全部股权,并获得于大中华地区独家生产、营销、分销及销售具本地创造能力的GAP产品权利的业务安排。

收购盖璞上海之后,宝尊电商的经营就一分为二,分别是电商业务和品牌管理。目前,品牌管理业务的两个品牌是GAP和Hunter,其中GAP是绝对的核心。

作为美国知名快时尚品牌,GAP于2010年进入中国市场,一度深受年轻人喜爱。但随着越来越多潮流品牌的走红,GAP已经在走下坡路,更像一个“烫手山芋”。

数据显示,2020年、2021年,盖璞上海税后净亏损分别为4.56亿元和2.56亿元。

(图 / 宝尊电商公告)

即便如此,宝尊电商仍对GAP寄予厚望。据多家媒体报道,公司对GAP设定了“2025年扭亏为盈、2027年营收翻番”的目标。在财报中又声称,将其所属的品牌管理业务视为公司未来增长及盈利的关键板块。

接手GAP之后,宝尊电商进行了一系列改革,包括打造本地化产品及营销策略、重塑供应链及基础设施,并推出了全新的中国本地设计产品,新产品线分为潮流学院风、城市机能风、质感简约风三大系列,明确要将GAP打造成“从过往以折扣驱动的品牌,逐步转变为以消费者心智取胜的品牌”。

在此期间,宝尊电商也在不断加码线下,开设新店。截至2024年12月31日,宝尊电商在中国内地经营152间GAP线下店铺,2024年盖璞上海实现营收14.74亿元。

(图 / 宝尊电商财报)

但从利润表现来看,GAP所在的品牌管理业务仍在亏损之中。2024年,品牌管理业务经调整经营亏损1.69亿元。

(图 / 宝尊电商财报)

接下来,宝尊电商是否能够保证GAP在2025年实现盈利,是否有调整GAP盈利时间表计划?「界面新闻·创业最前线」试图向宝尊电商进行了解,但截至发稿,仍未获回复。

可知的是,宝尊电商2025年仍会继续押宝GAP。按照规划,公司计划于2025年开设50余间新店铺,并继续优化店铺架构和选址。

3、阿里清仓撤退,港股股价4年跌去95%

很早之前,宝尊电商就已经拥抱了资本市场。

公开资料显示,2015年5月,宝尊电商在美国纳斯达克上市;2020年9月,公司又在港交所完成了回港二次上市。

能够如此顺利地打造两个上市平台,背后少不了阿里带来的光环。早在2009年淘宝的首次“双11”活动中,宝尊电商就已经帮助合作品牌参与其中。天眼查显示,次年(2010年),阿里参与了宝尊电商的A轮融资。

后来,Softbank Group Corp(软银集团)全资控制的Tsubasa Corporation也加入宝尊电商。众所周知,软银与阿里关系紧密,曾是阿里的股东之一。

这一切,在2024年戛然而止。

2024年5月,宝尊电商宣布,于2024年5月30日,公司主要股东Alibaba(阿里巴巴)与Champion Kerry Inc.订立买卖协议,拟出售公司14.4%股权。股份转让后,Alibaba将不再是公司股东。

(图 / 宝尊电商公告)

而阿里清仓之前,其他机构的身影也在逐渐消失。在宝尊电商披露的2020年财报中,Federated Hermes, Inc.以及软银的Tsubasa Corporation均是公司主要股东。一年之后(2021年财报),这两家公司均没有出现在主要股东的行列。

(图 / 2020年、2021年宝尊电商财报)

另据「界面新闻·创业最前线」不完全统计,在2022年年报中出现的主要股东JPMorgan Chase & Co.(摩根大通)、Morgan Stanley(摩根士丹利),均消失在2023年年报的主要股东列表之中。

(图 / 2022年、2023年宝尊电商财报)

对此,「界面新闻·创业最前线」试图向宝尊电商方面了解,目前上述四家公司是否还持有公司股份?自2020年回港上市之后,有多少位股东选择减持?阿里清仓后,是否影响了股东持股的意愿?但截至发稿,仍未获回复。

在股东频繁减持背后,宝尊电商在港股的股价已经一泻千里。Wind数据显示,于2025年3月26日,其股价报收7.50港元/股,较2021年巅峰时期的148.1港元/股下滑约95%。

宝尊电商股价在资本市场的跌跌不休,也侧面证明了外界对企业未来发展的担忧。其实,企业的困局不是单方面的业绩承压,而是业绩危机与战略迷茫的相互交织。

首先,公司的传统电商业务遭受冲击。2024年,其电商业务的产品销售收入为20亿元,同比下降4.4%。其次,公司转型押宝GAP,何时才能够盈利仍是未知数。两大经营业务都没有足够的预期支撑,自然难以获得投资者的支持。

(图 / 宝尊电商财报)

此时此刻,外界更关心的是,没有了“阿里光环”,宝尊电商将如何重拾投资者的信心?可以想象,宝尊电商若想转型成功,绝不能靠一时一刻的冲刺,这注定是一场旷日持久的马拉松。

*注:文中题图来自宝尊电商官网。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。