手握年入2亿“桑枝降糖药”,估值40亿的五和博澳为何仍缺钱?

出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

3月20日,诺和诺德司美格鲁肽在中国的核心化合物专利正式到期。这款被称为“全球药王”的降糖、减重GLP-1明星药物,在2025年创下约346亿美元的销售额后,迎来了市场格局的分水岭。

专利壁垒不再,国内十余家本土药企的仿制药竞赛随之全面打响。九源基因、华东医药、丽珠集团、联邦制药、齐鲁制药、石药集团、正大天晴等企业已相继提交上市申请,第一梯队仿制药有望于2026年内集中获批。

就在这片“红海”竞争加剧之际,又一家降糖、减重赛道的选手向港交所递表——北京五和博澳药业股份有限公司(以下简称“五和博澳药业”)。

这家凭借天然降糖药物“桑博恩”实现年营收2亿元、估值超40亿元的生物医药公司,正试图在GLP-1仿制药大军压境之前,抢滩资本市场。而就在不久前,专注代谢性疾病(尤其是糖尿病、肥胖等)的银诺医药已先行一步登陆港股。

当仿制药浪潮席卷千亿GLP-1市场,主打“天然药物”路线的五和博澳药业,能否在资本市场上讲出差异化故事?

1、桑枝降糖药撑起2亿营收,公司却亏损1亿

在乡村房前屋后随处可见的桑树,竟藏着对抗糖尿病的天然密码。而这串“密码”的破译与转化,背后是一场长达十余年的产学研长征。

五和博澳药业的唯一商业化产品便是桑枝总生物碱及其片剂(商品名“桑博恩”),它于2020年3月17日获国家药品监督管理局批准上市,用于2型糖尿病治疗,上市当年即被纳入国家医保药品目录。

不仅如此,它是国内乃至全球首个植物有效组分类原创降血糖天然药物,属于1.2类中药创新药。

1.2类中药创新药,特指从单一植物、动物或矿物中提取的提取物及其制剂。这类药物既保留了天然药物的综合优势,又在物质基础、作用机理、质量标准等方面达到现代药品的严格要求。

在国内,此类产品已有多个获批上市,例如武汉光谷人福的广金钱草总黄酮胶囊、江西青峰的枳实总黄酮片(奥兰替)等,均属于1.2类中药创新药。

桑博恩采用桑枝总生物碱“SZ-A”作为其原料药。SZ-A是一种物质基础明确、质量稳定可控、作用机制清晰的有效组分群,通过现代医学技术可以实现明确的降糖机制。

这款药物以种桑养蚕的副产物“桑枝”为原料,真正实现了“变废为宝”:借助现代制药技术,从桑枝中精准提取分离水溶性生物碱,将这一含量不足千分之一的微量活性成分富集为药用有效部位,最终制成口服片剂。

作用机制上,桑博恩口服后可选择性抑制肠道α-葡萄糖苷酶(双糖酶),延缓碳水化合物的分解与吸收,实现快速、平稳地降低餐后血糖,同时显著减少传统降糖药常见的胃肠道不良反应。

美团平台显示,一盒桑博恩的价格为105元,高于阿卡波糖等集采后10–20元/盒的同类产品,价差显著。

(图 / 美团)

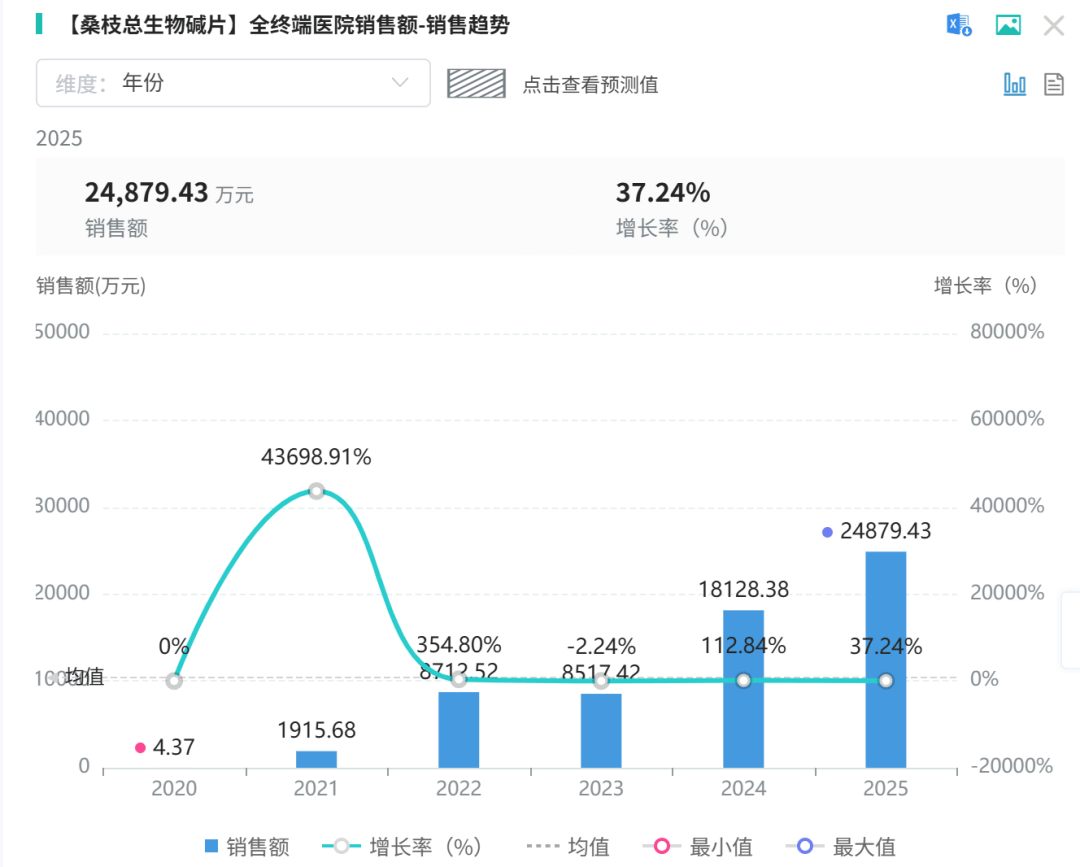

从市场表现来看,桑博恩自上市以来逐步打开市场。摩熵·医药数据库显示,凭借“天然”这一差异化优势,桑博恩的全终端医院销售额已从2021年的1915万元增长至2025年的2.5亿元。

(图 / 摩熵·医药数据库)

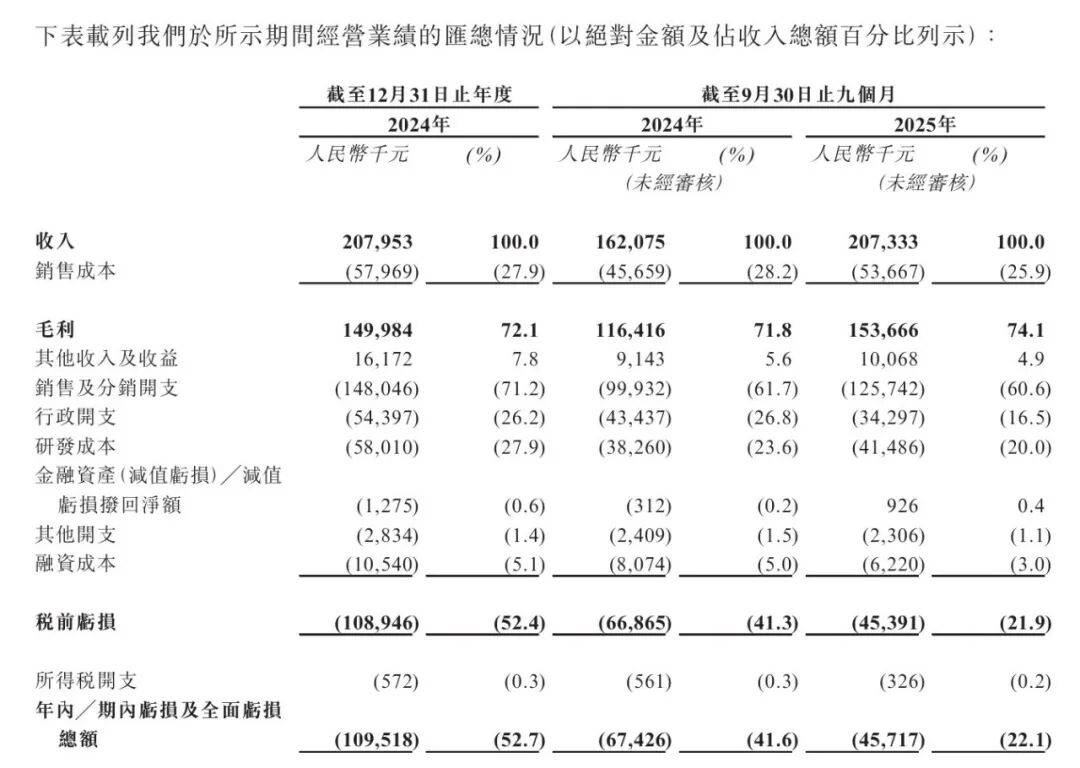

桑博恩作为五和博澳唯一商业化营收支柱,是公司现金流与业务运转的核心支撑。2024年及2025年前三季度,公司分别实现营收2.08亿元、2.07亿元。

但亮眼的营收数据背后,公司仍未摆脱亏损困境:同期净亏损分别为1.1亿元、4572万元。

(图 / 公司招股书)

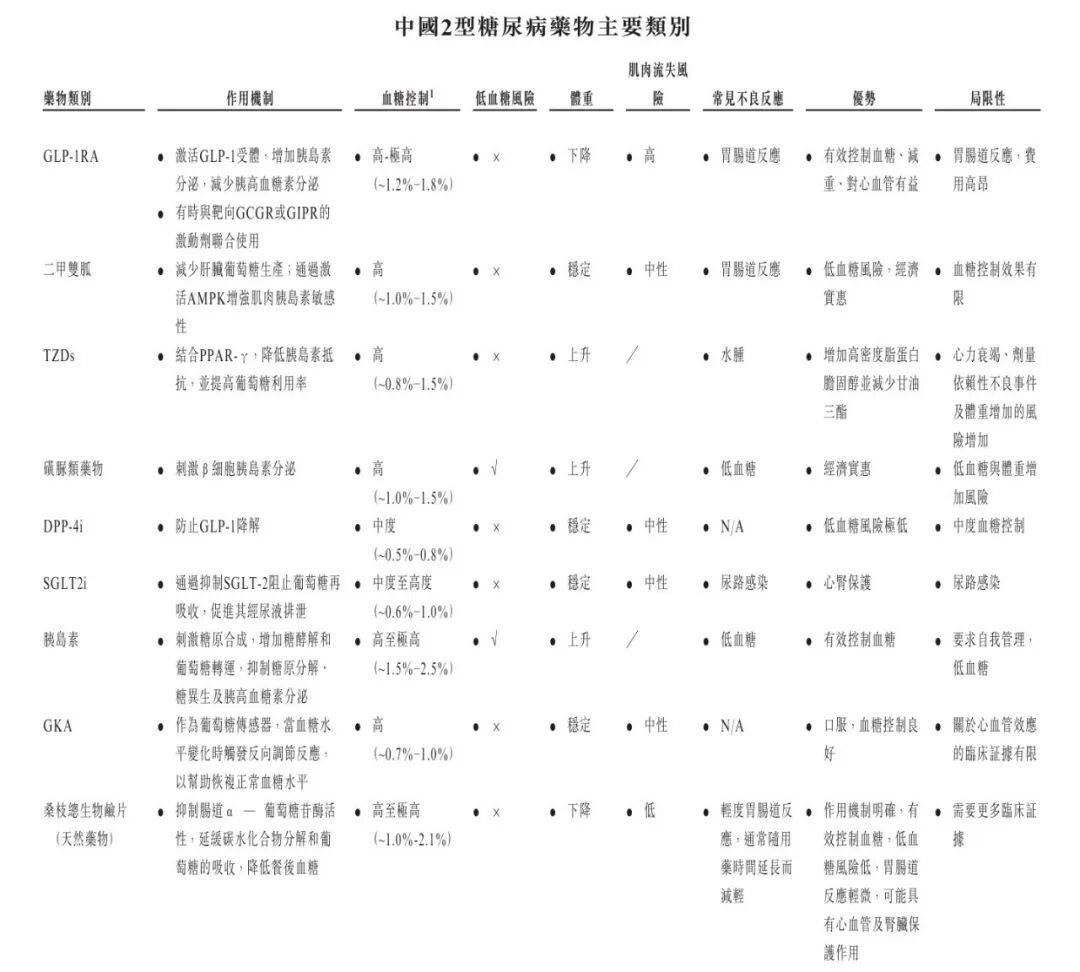

公司面临的核心问题在于,2型糖尿病治疗市场早已是一片红海。

从传统化学药物、双胍类、磺脲类、噻唑烷二酮类,到DPP-4抑制剂、SGLT-2抑制剂,再到近年来风头正劲的GLP-1受体激动剂,糖尿病治疗领域的竞争格局极为拥挤,各类药物在降糖效果、安全性、心血管获益、体重管理等维度上各具优势。

(图 / 公司招股书)

但在激烈的市场竞争下,桑博恩虽有天然药物与轻度胃肠道反应的独特优势,但作为后进入者,为在红海中抢占市场份额,仍不得不投入高昂的销售费用。

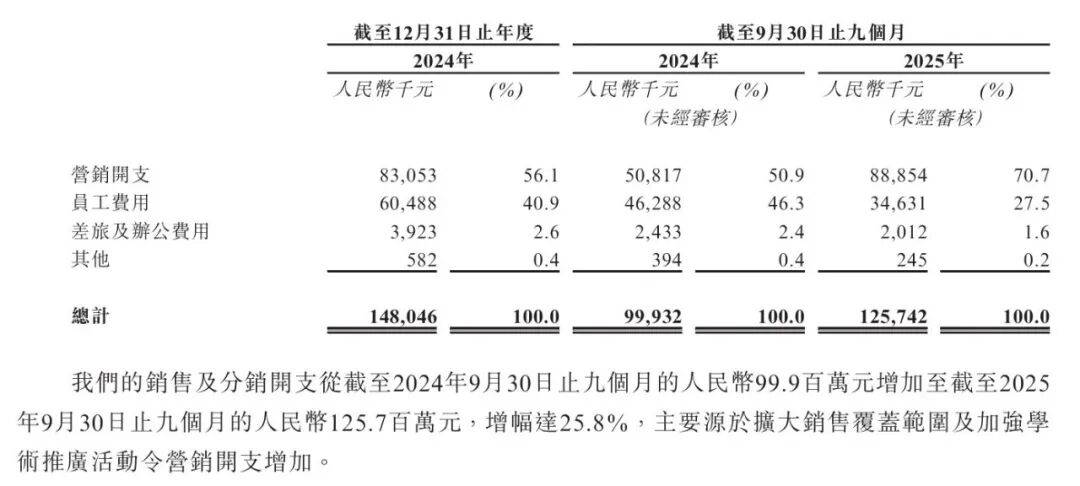

招股书显示,公司销售费用率长期维持在较高水平,主要用于员工费用以及市场推广、医生教育、患者认知建设等。2024年、2025年前三季度,公司的销售费用分别为1.48亿元、1.26亿元,占营收的比例高达71%、61%。

同期,营销费用占销售费用的比例,分别达到56.1%、70.7%,呈明显上升趋势。

(图 / 公司招股书)

此外,作为一家处于商业化早期的生物医药公司,研发投入、产能建设、人员成本等固定支出同样给利润端带来压力。

2、主打天然药物,能否撑起第二增长曲线?

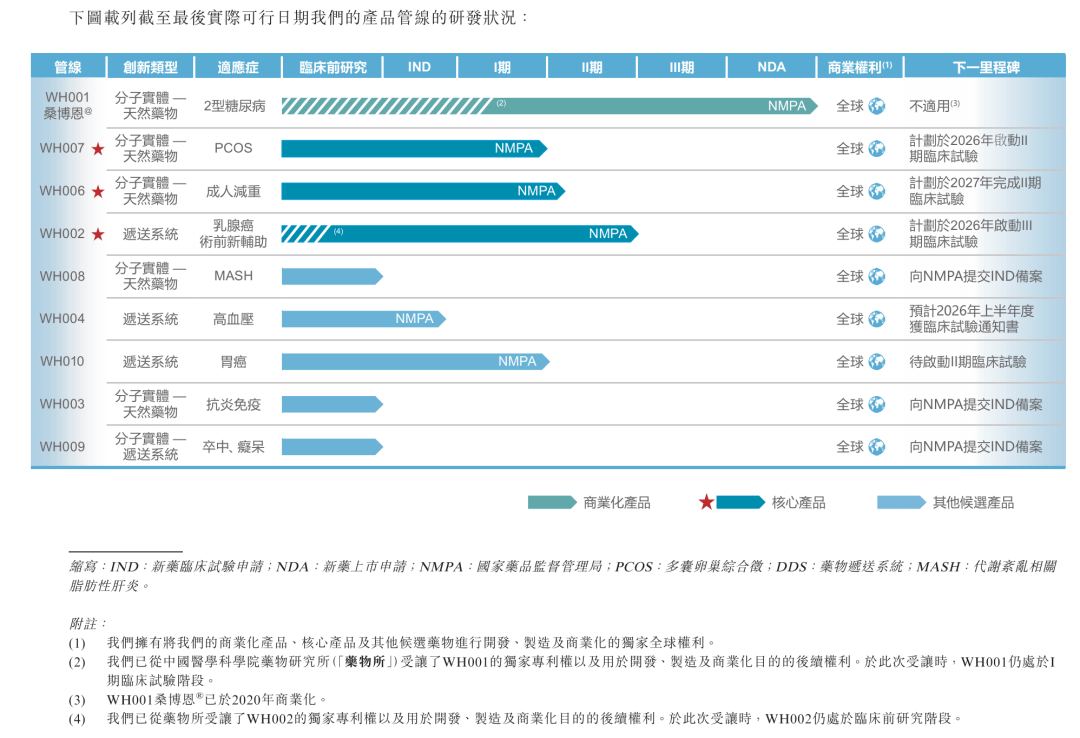

面对核心产品所处的红海竞争格局,五和博澳将未来增长希望寄托于在研管线,尤其是减重、多囊卵巢综合征、乳腺癌辅助治疗这些领域。

公司管线中的WH006(肥胖症)和WH007(多囊卵巢综合征)均延续了以SZ-A为原料的“天然药物”核心定位,目前均处于国内II期临床阶段前后。

(图 / 公司招股书)

从市场需求来看,这两个赛道确实具备巨大的想象空间。

肥胖症已成为全球性的公共卫生问题,中国超重和肥胖人群规模持续扩大,减肥药物市场需求旺盛。

多囊卵巢综合征作为育龄女性最常见的内分泌疾病之一,与代谢紊乱密切相关,目前缺乏安全有效的治疗药物。如果WH006和WH007能够顺利上市,或为公司打开新的增长空间。

然而,现实情况是这两款产品短期内难以成为公司的第二增长曲线。

当前中国减肥药市场已进入GLP-1主导的“双雄+国产黑马”竞争格局,呈现“三梯队”交织角力的态势。

跨国原研巨头诺和诺德、礼来凭借司美格鲁肽、替尔泊肽的卓越减重效果占据主导地位,并通过“以价换量”的价格战巩固市场份额。

本土创新药企则走差异化突围之路,信达生物的玛仕度肽、银诺医药的依苏帕格鲁肽α等产品已率先上市,信达生物、先为达生物、恒瑞医药、华东医药等企业还分别在多靶点、偏向型激动剂、口服制剂等领域持续布局,部分产品已实现市场突破。

随着2026年3月20日诺和诺德司美格鲁肽在中国的核心化合物专利正式到期,十余家本土药企的仿制药竞赛全面打响,九源基因、华东医药、丽珠集团、联邦制药等企业已相继提交上市申请。

而多款国产仿制药和生物类似药获批后往往引发激烈价格竞争,进一步拉低市场价格中枢,整体竞争从单纯的价格比拼,延伸至技术路线(多靶点、偏向型、口服剂型)、临床数据、商业化能力及上游原料药产能的综合较量。

在这样激烈的竞争环境下,五和博澳的减肥药物虽主打“天然”的差异化定位,但竞手众多、且自身进度较慢。

从研发进度来看,II期临床阶段距离申报上市,仍需经历III期临床、申报审评等多个环节,整体周期通常较长,短期内难以实现商业化落地。

3、深度绑定药物所,投后估值40亿元

更为关键的是,公司多款产品均与中国医学科学院药物研究所(以下简称“药物所”)合作研发,在研发上依赖外部合作。

2010年,五和博澳与药物所签订协议,药物所向公司转让WH001(即后来的桑博恩)的独家专利权,及后续研发、生产及商业化权利,彼时该项目处于I期临床试验阶段。根据协议,公司需根据开发里程碑分阶段向药物所付款。

(图 / 公司招股书)

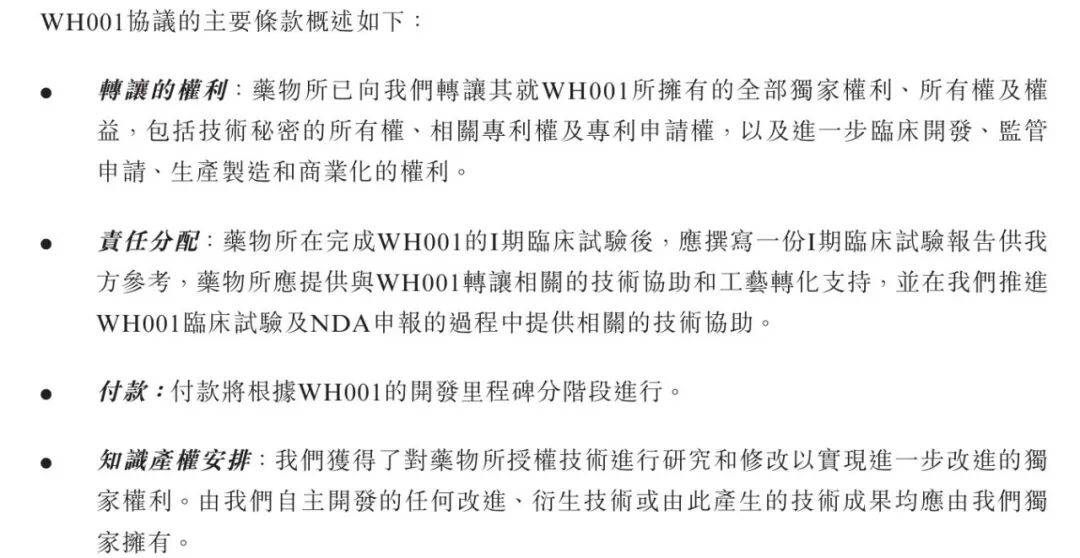

2012年,公司从药物所受让WH002(抗肿瘤靶向紫杉醇脂质乳剂候选药物,适应症为乳腺癌术前新辅助治疗)的全部独家专利及后续开发、生产、商业化权利。若成功上市,药物所将获得中国内地销售额3%(为期10年)的收益分成。

(图 / 公司招股书)

此外,桑枝水溶性有效组分管线(如WH007)属于分子实体类天然药物,用于多囊卵巢综合征(PCOS)适应症的治疗。2024年至2025年,五和博澳与药物所签订技术服务协议,由药物所提供作用机制研究服务,五和博澳独立主导临床开发。

根据补充协议,研究成果双方共有,专利及IND申请联合提交,上市许可归五和博澳所有。

值得注意的是,桑枝总生物碱的发明人、药物所副所长刘玉玲曾担任公司董事,现为公司非执行董事,她通过员工持股平台间接持有公司约3.91%的股权。

此外,公司副总经理刘志华为刘玉玲的学生。人员层面的深度绑定,使得双方的合作超越了简单的技术转让关系,形成了利益共同体。

这种产学研深度绑定的模式,帮助五和博澳在成立之初就获得了药物所多年积累的科研成果,大大缩短了早期研发周期,降低了技术风险。

但硬币的另一面是,这种依赖外部合作的发展路径,也使得公司在核心技术自主性与研发节奏把控上,难以实现完全独立。

此外,根据合作协议,公司需承担技术转让的里程碑付款义务,未来若WH002成功上市,还将面临销售额分成的资金流出压力。

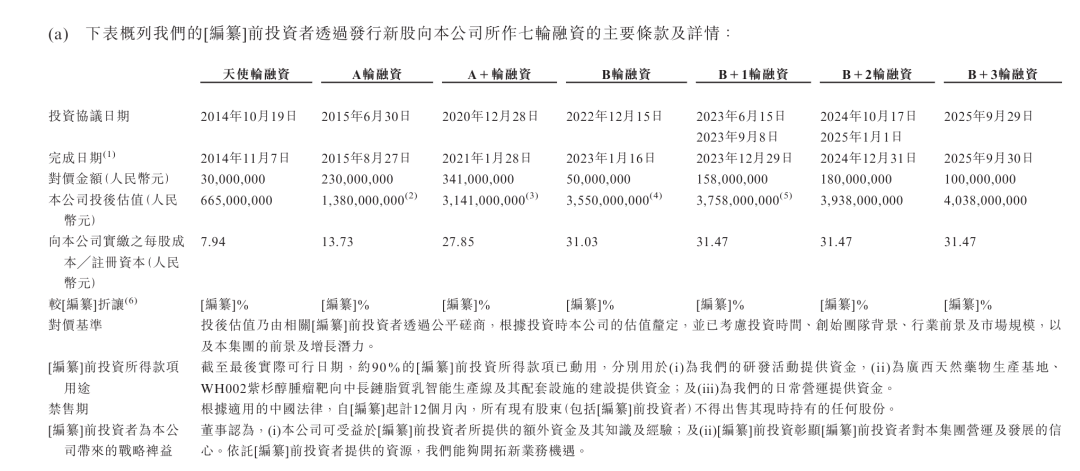

诚然,五和博澳的资本故事并非没有吸引力。凭借研发管线的商业化前景,自2014年以来公司已累计获得10.8亿元融资,最后一轮投后估值超过40亿元。

(图 / 公司招股书)

2021年后,创始股东(黄岳升、胡定飞、余协财)等人、早期机构(朗盛二号、上海同创伟业、朗盛百汇、嘉兴丽丰)通过多轮老股转让逐步实现部分退出,累计转让金额近2亿元。

(图 / 公司招股书)

从融资节奏来看,公司在一级市场获得了资本的一定认可,估值水平在同类生物医药公司中也处于中上水平。

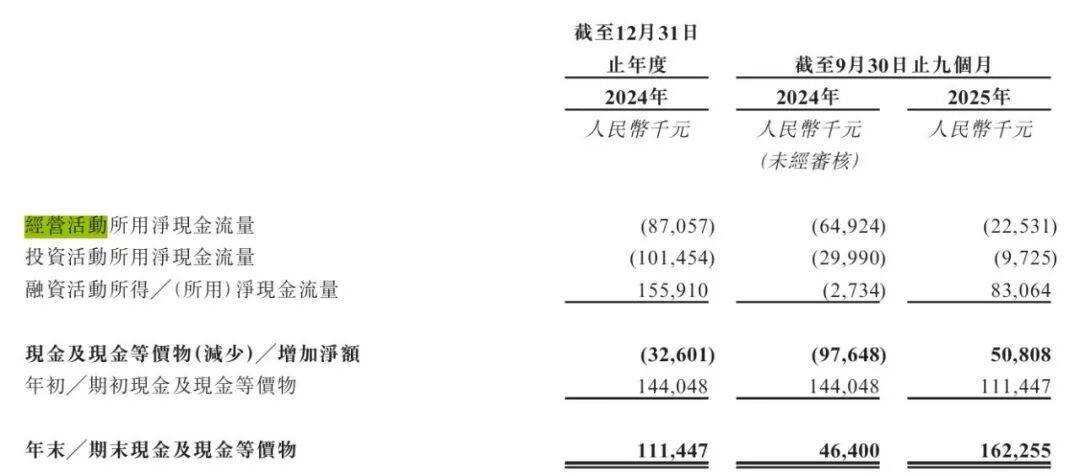

然而,光鲜的估值背后,是严峻的财务压力。近年来,公司持续处于亏损状态。研发投入、产能建设、营销推广、500多人的团队成本等支出,使得经营活动现金流持续为负。与此同时,目前,公司融资款已使用90%,剩余可动用资金极为有限。

(图 / 公司招股书)

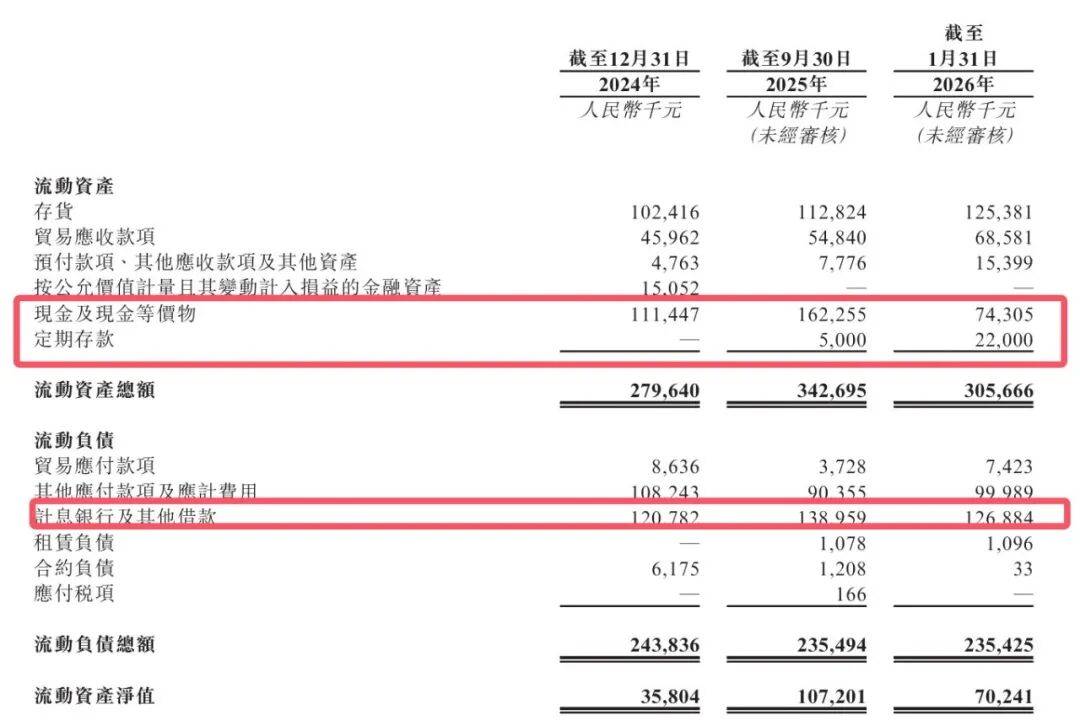

截至2026年1月31日,公司的现金及现金等价物余额仅剩7430.5万元,另有2200万元定期存款,合计不足1亿元,难以覆盖高达1.27亿元的短期银行及其他借款。

(图 / 公司招股书)

面对资金紧张的局面,五和博澳选择赴港上市。对于一家尚未盈利、现金流持续为负的生物医药公司而言,此次赴港IPO,既是公司寻求资本助力的关键一步,也是检验其“天然药物”故事能否持续讲下去的试金石。

综合来看,一款天然降糖药撑起40亿估值,五和博澳的故事既有“变废为宝”的创新底色,也承载着资本对天然药物赛道的期待。

从桑枝中提取降糖成分的科研突破,到产学研深度绑定的合作模式,再到商业化产品的市场验证,公司在天然药物领域确实走出了一条差异化路径。

然而,如何在红海竞争中实现盈利、验证在研管线的商业化前景以及突破资金短缺瓶颈,都是公司必须跨越的现实关卡。

在生物医药行业融资环境趋紧、市场竞争日益激烈的背景下,五和博澳能否成功上市并实现可持续发展,仍有待市场给出答案。

*文中题图来自:界面新闻图库。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。