信披出错、内控存瑕,智慧停车老二科拓通讯三闯港交所胜算几何?

出品 | 子弹财经

作者 | 星空

编辑 | 王亚静

美编 | 倩倩

审核 | 颂文

2026年5月5日,厦门科拓通讯技术股份有限公司(以下简称“科拓通讯”)第三次向港交所递交招股书。距离它2017年4月份首次冲刺IPO,已经过去九年时间。

在科拓通讯冲刺IPO的过程中,腾讯、洪泰基金等知名资本陪跑,等来的却是科拓通讯A股深交所创业板两度折戟(一次撤回,一次被否),以及港交所招股书两度失效。

如今,科拓通讯带着“中国智慧停车空间运营行业第二名”的头衔再次出发。

只是光环之下,科拓通讯的发展之路并不平坦——营收增长乏力、盈利提升有限,资金被大量应收账款占用。

行业逻辑转变之下,公司从卖设备转向承包运营,转型成效尚未得到验证。九年五闯资本市场,科拓通讯此次能否顺利通关?

1、技术工程师创业19载:为何卡在上市“最后一公里”?

科拓通讯的创始人孙龙喜出生于1977年,是一位典型的“技术派”创业者。他1999年7月毕业于长春科技大学信息科学与技术学院电脑软件专业(该校在2000年并入了吉林大学)。

毕业后,孙龙喜曾在厦门做过3年的软件工程师,并于2004年成为一名北漂,在北京竞业达网络信息有限公司担任技术总监。

2006年,孙龙喜回到厦门创办了科拓通讯,公司最初的方向是做通讯设备,一位客户为做城市停车引导系统,订购了科拓通讯的超声波检测设备。不料三个月后订单突然取消,孙龙喜的创业也陷入“至暗时刻”。

为消化库存,孙龙喜借助阿里平台意外收获了新加坡客户的订单——彼时,全球仅一家西班牙公司有同类产品且价格奇高,这让孙龙喜敏锐意识到中国停车市场的巨大空白,由此决心从通讯赛道切换至停车设备研发。

(图 / 科拓通讯官方微博)

从技术路线看,孙龙喜几乎每一步都踩中了行业节拍:2006年,研发出国内首批超声波车位引导系统;2010年,推出全球首套停车场找车机;2012年,上线免取卡收费系统;2014年,联合微信推出“速停车”,成为全国首家与微信合作的智能停车企业。可以说,他是中国智慧停车行业迈向信息化的关键推手之一。

然而,技术嗅觉灵敏的工程师,在公司治理与资本规范上,却交了昂贵的学费。

2017年4月,科拓通讯首次冲击A股深交所创业板,但在递表7个月后主动撤单,主要原因是监管部门提高了审核要求,以及公司计划引入新股东等。

2018年,腾讯入股科拓通讯,带着腾讯的加持和优化后的基本面,2021年6月孙龙喜再度带领公司冲击创业板,却在2022年被深交所上市委直接否决,审议意见直指公司治理要害:部分业务原始单据不完整、固定资产折旧政策不谨慎、合同管理不规范。

此后,科拓通讯弃A转港,港股对IPO公司的业务盈利包容性更强,但内控与信披合规审核同样严苛。

2025年4月、10月,科拓通讯两度递表,都未能在6个月内通过聆讯而导致资料失效。2026年5月5日,科拓通讯第三次向港交所发起冲刺。

在最新的招股书中,科拓通讯表示,针对深交所2022年提出的内控问题,已从合同管理、单据留存、系统监控、联合审查、绩效挂钩等多维度完成整改,并上线BI系统实现合同全生命周期线上化管理。公司聘请第三方内控顾问完成审阅与复核,未再收到新监管意见;董事与联席保荐人也均确认相关问题已妥善解决,不会对本次港股上市构成重大不利影响。

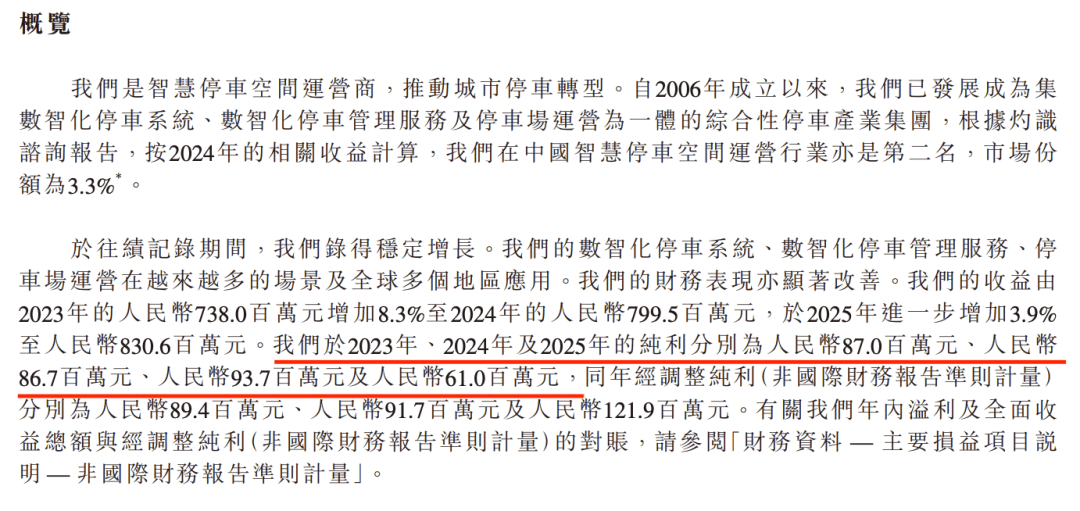

不过,科拓通讯仍不能大意,因为就在最新披露的招股书中,开篇“概览”环节就能看到一个信披编排的低级疏漏——3个年度的纯利信息,却给出了4个数据,而类似的疏漏在其他章节也可以看到。

(图 / 招股书)

值得注意的是,科拓通讯IPO前依然存在第三方付款合规方面的瑕疵,截至2025年仍有27%的第三方付款未签署三方协议或取得书面确认,导致交易真实性、付款方权责、资金归属的证明链条不完整。

尽管公司解释为客观限制,但本质仍属于收入与资金循环内控不到位、流程闭环缺失,是财务管理与合规治理的明显短板。

另外,科拓通讯还有57份租赁协议未登记、7个停车场未备案。以上这些情况也暴露出公司治理与信披规范性的老问题仍未根治,也让这场长达九年的IPO突围再添变数。

2、营收增长失速,逾期应收款占比超50%

其实,科拓通讯在行业内的地位不低。

灼识咨询的数据显示,按2024年的收益计,科拓通讯以3.3%的市占率排名智慧停车空间运营商榜单第二位。实际上,这一市场较为分散,行业第一名的企业市占率也才6.1%。

当然,行业竞争压力也存在,第三名和第四名的市占率分别为3.1%和2.9%,与科拓通讯的市占率相差并不大。

在公司业绩方面,招股书显示,2023年至2025年,科拓通讯营收分别为7.38亿元、8.00亿元、8.31亿元,保持增长态势。但值得注意的是,其营收同比增速已经从2024年的8.3%降至2025年3.9%,增长疲态显现。

灼识咨询的报告显示,按收益计,2025年中国停车空间运营行业的市场规模为8640亿元,较2024年的7777亿元同比增长11.1%;再细分到中国智慧停车空间运营行业的市场规模,2025年为336亿元,较2024年的245亿元同比增长了37.14%。

相较之下,科拓通讯的营收增速已经明显落后于行业市场规模的增速。

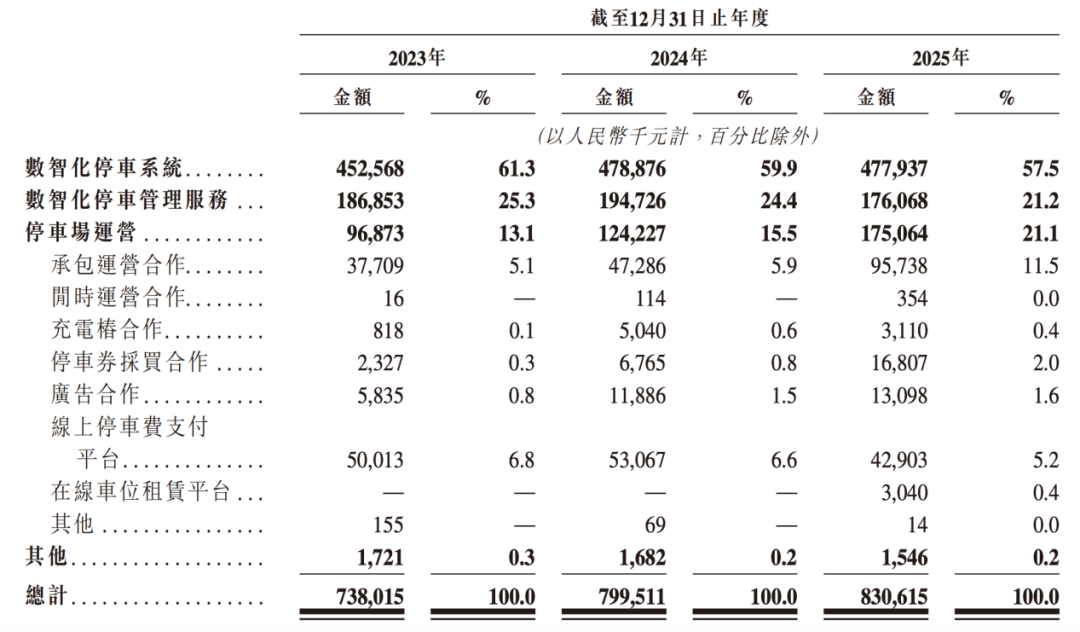

这背后,是科拓通讯业务结构的变化。2023年至2025年,其数智化停车系统收入占比从61.3%降至59.9%,再下滑至57.5%;数智化停车管理服务从25.3%一路降至21.2%。

2025年,两大主业合计贡献近8成营收,收入双双下滑,均现颓势,唯有停车场运营业务在苦苦支撑增长,收入从2023年的9687.3万元上涨至2025年的1.75亿元,收入占比则从13.1%增至21.1%。

(图 / 招股书)

另外,作为一家智慧停车空间运营商,科拓通讯在招股书中多次提及“数智化”,然而2023年至2025年,科拓通讯的研发成本分别为4261.3万元、4502.9万元、4434.6万元,占营收比例从5.8%降至5.3%,2025年的绝对值也出现了同比下降。

同期,公司的销售开支则分别高达1.54亿元、1.60亿元、1.54亿元,占营收比例保持在18%以上,是研发投入的3倍以上。

尽管在销售上投入不菲,但获得的收入不少只是纸面富贵。

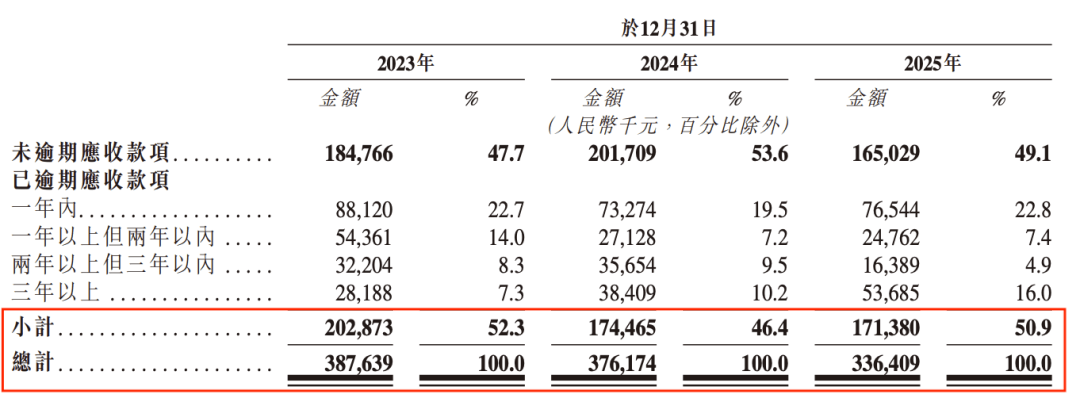

2023年至2025年,科拓通讯的贸易应收款项分别为3.88亿元、3.76亿元、3.36亿元。尽管公司加强了催收力度,贸易应收款项的规模逐年缩小,但已逾期的应收款项占比仍居高不下——分别达到52.3%、46.4%及50.9%。其中,2年出现了逾期款项超50%的情况。

(图 / 招股书)

同时,科拓通讯还因为项目进度确认收入与客户验收结算存在时间差,导致合约资产的规模持续上升,从2023年的7500万元增至1.18亿元,合约资产与应收账款一并被客户长期占用,加剧公司现金流沉淀压力。

不过,科拓通讯仍然没有亏待股东们。2024年、2025年,公司连续两年宣派股息各2000万元,合计4000万元。一边大额分红,一边又拟募资补充营运资金。这种"先分红、后向资本市场要钱"的操作,在监管趋严的当下显得格外刺眼。

3、行业变局倒逼公司转型,深陷“创新者的窘境”

地产行业下行带来的连锁反应,正从客户需求、合作模式到客户粘性,层层冲击着科拓通讯的基本盘。

首先是传统客户需求收缩,公司主业基本盘持续承压。

自2021年地产行业转冷以来,房地产开发商资金链紧张、付款周期延长,甚至削减了在停车管理产品与服务上的支出。

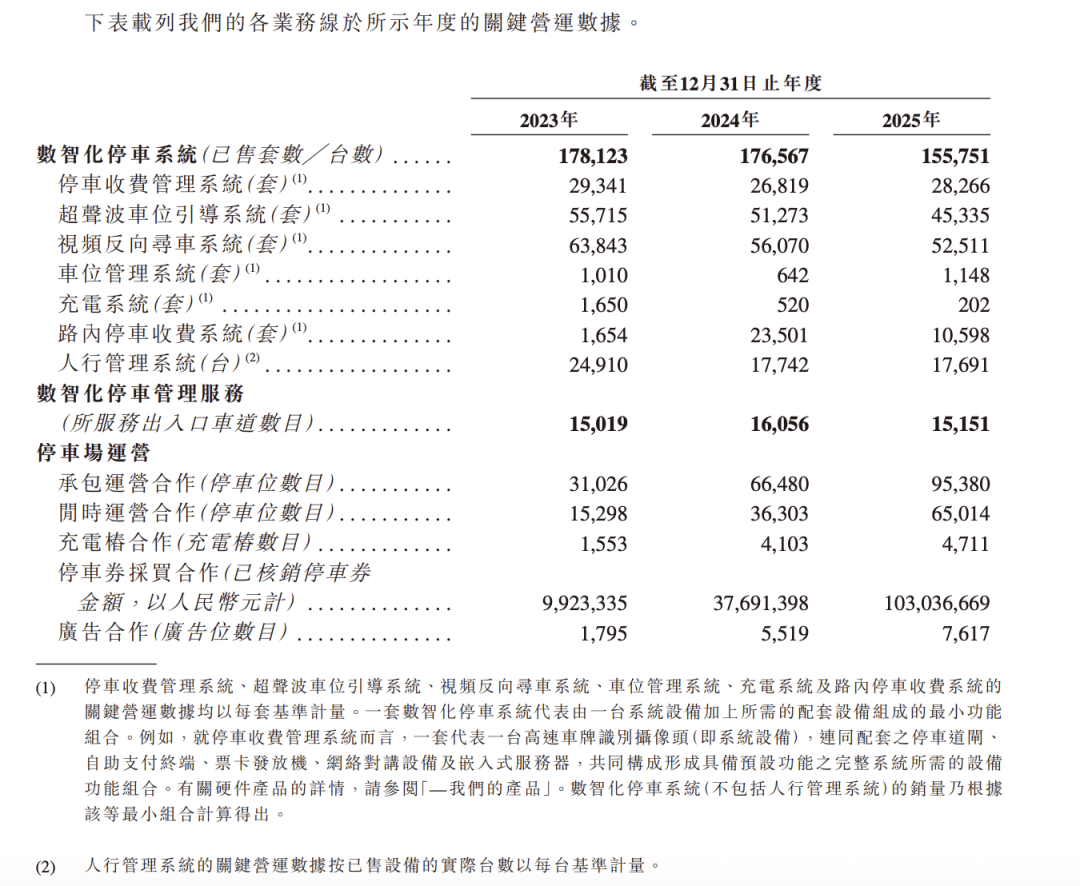

这从招股书中也能找到印证:2023至2025年,公司最核心的数智化停车系统销量由17.8万套降至15.6万套,数智化停车管理服务的营运数据也原地踏步。

(图 / 招股书)

其次是合作模式转向运营,议价权或被挤压。

随着地产客户业务转型,科拓通讯的合作模式正从数智化停车系统与管理服务,快速转向停车场承包运营。

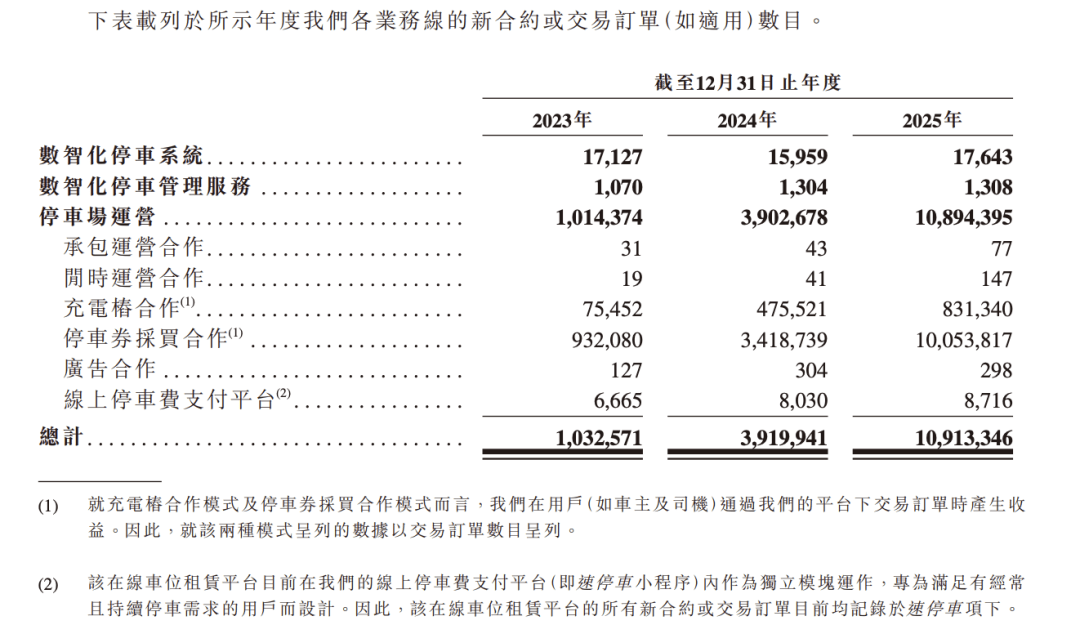

招股书显示,科拓通讯的停车场运营业务增长势头明显,停车券采购交易订单从2023年的93万笔暴增至2025年的1005万笔,带动停车场运营的总交易订单从101.44万笔增至2025年的1089.44万笔,规模扩大超10倍。

与此同时,公司承包运营车位数也从2023年的3.1万个增至2025年的9.5万个,增长超2倍。

(图 / 招股书)

这看似是顺应存量市场的趋势,实则是无奈之举——原本轻资产的技术服务模式,被迫转向重资产的承包模式,最直观的就是承包费的猛增,从2023年的1041万元增至2025年的4882.5万元,增长370.9%。

此外,科拓通讯还可能面临物业方逐年抬价、条款变动的局面。一旦议价权被削弱,公司的利润空间也会被挤压。

第三个挑战是面临客户不再续约的风险。

科拓通讯在招股书中坦言,其数智化停车管理服务协议通常为3到5年,之后面临续约的挑战。当客户积累了车场管理与运营经验后,对第三方服务商的依赖度会降低,部分客户可能会不续约,选择独立管理、自营车场,或仅保留入门级服务方案。

这意味着科拓通讯的核心业务或将持续性面临严峻挑战。

多重压力之下,科拓通讯既要应对客户需求收缩的短期冲击,又要在转型中承担模式切换的成本,更要面对客户粘性下降的长期威胁。

科拓通讯的转型前路布满荆棘,即便此次顺利登陆港交所,也只是资本征程的新起点,能否跳出创新者的窘境、根治内控信披顽疾,仍是科拓通讯未来必须跨过的核心考题。

*文中题图来自:科拓通讯官方微博。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。