港交所IPO改革解读:同股不同权门槛砍半,打新人如何应对?

又来大动作了。

先看最重要的改动。

第一,同股不同权,也就是 WVR,门槛明显下调:原来无收入企业要 400 亿港元市值,拟降到 200 亿港元;原来有收入企业要 100 亿港元市值 + 最近一年 10 亿港元收入,拟降到 60 亿港元市值 + 6 亿港元收入。

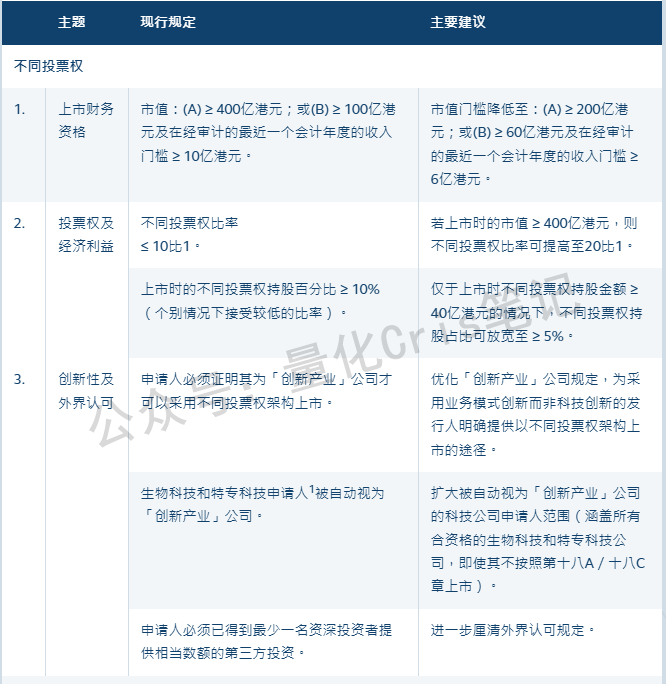

第二,投票权上限也放宽了,市值达到 400 亿港元 的公司,WVR 投票权比例上限拟从 10:1 提到 20:1。

第三,“创新性”认定也放宽,不再只偏向传统科技创新,业务模式创新也被明确纳入路径,合资格的生物科技和特专科技公司即便不按 18A/18C 章节上市,也可被视作具创新性的公司。

第四,所有新申请人都可以选择保密递表,不再只限于第二上市、生物科技和特专科技等特定类型。

第五,如果申请材料不完整被退回,港交所拟不止公开保荐人,还会公开其他参与申请材料的专业机构身份和角色。

一句话总结:以后能来香港上市的票,会更多,而且会更早。

第四层影响,是中签率未必会变好,反而可能继续卷。

许多人误解了制度松绑对供给的影响。虽然会增加供给,但如果新增主要集中在AI、生物科技和平台型新消费等热门领域,市场资金可能不会分流,反而可能推高具有故事性、稀缺性和控制权的股票。

所以,改革之后,我们打新的思路也得跟着变。

第一,以后更要做“前置研究”。不能只盯已公开递表名单,还要盯潜在的保密递表池。

本次改革,哪些公司最可能受益?三类公司需关注:1. 财务受限的中型独角兽;2. 商业模式创新但技术壁垒不强的公司;3. 合资格的生物科技和特专科技公司。建议提前建立观察名单,评估同行估值,以便在招股时做出理性判断。

第二,以后更要看估值,而不是只看赛道。

本次改革旨在吸引更多有故事的公司上市,非全部变优质股。WVR结构放宽增加供给,但创始人控制权增强不等同于股票价值提升。打新核心在于定价合理性、国际配售认可度和二级市场接受度。

故事虽能提升热度,但估值纪律不可或缺。打新分析需涵盖发行机制、业务壁垒、财务变化、估值口径、打新结构和风险提示六要素,增加安全垫。

第三,打法会继续两极分化:大票优先,热票看结构,纯概念票谨慎。

第四,以后要更重视“突然出现的硬科技票”,但不能天然高看。

因为这次改革最受益的,就是那些需要融资、又想保控制权的公司。AI、机器人、医药、特专科技,未来大概率会是港股IPO供给增量最大的方向。

这些票对市场情绪的带动很强,容易出现高认购、高热度、高波动。但越是这种票,越要盯两个东西:一是发行时给的估值是不是已经把远期都透支了,二是国际配售和基石的质量到底行不行。说白了,未来好票会更多,坑票也会更多。

总而言之,打新的信息门槛变高了,这不是一个“看到新股再决定打不打”的时代了,而是一个“先建池子,等票出来直接判断”的时代。

对我们这种长期盯港股IPO的人来说,这次改革整体偏利好;但打法上,要更重研究前置,更重估值约束,更重“好公司+好定价+好结构”三件事同时成立。只看赛道、只追题材,后面会越来越难赚。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。