港股打新|可孚医疗:背背佳撑半边天,A股老股民的二次大考

可孚医疗来了。

这票一句话总结:A股已经被验证过的"温吞票",跑来港股二婚。

公司2007年成立,总部在湖南,主打家用医疗器械——血压计、血糖仪、雾化器、助听器、呼吸机、矫姿带,再加上覆盖200多个品类、上万个SKU的产品矩阵。按弗若斯特沙利文口径,2024年按国内收入算,可孚是中国家用医疗器械行业第二大玩家,市占率2.1%。

第二名,2.1%。

这个数字本身就说明了一件事:这个赛道集中度极低,没有真正的王者,谁都能分一杯羹,但谁都喝不饱。

不过可孚还是有一张明牌——背背佳。

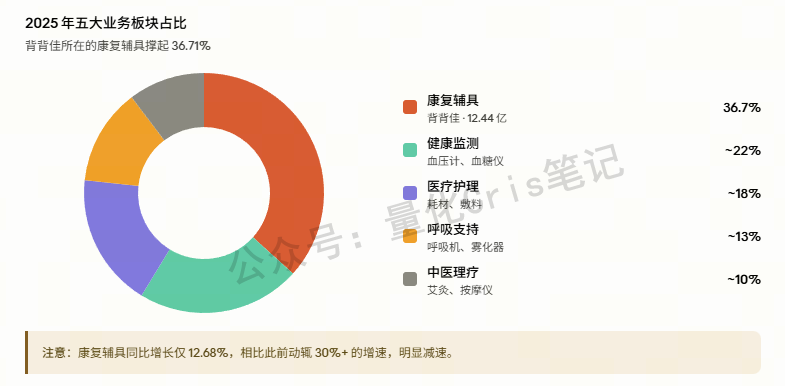

对,就是那个你小时候在电视广告里见过的背背佳。2022年公司花了1.77亿元从橡果贸易手里把这个品牌买下来,重新包装成"体态管理专家",硬是把一个被市场判了死刑的过气IP盘活了。2024年背背佳所在的矫姿带品类做到5亿元收入,国内市占率27.2%,第二名才8.5%。2025年康复辅具板块整体收入12.44亿元,占公司营收36.71%。

说白了,可孚的半边天,是背背佳撑起来的。

但问题是,这种靠"营销+IP复活"打出来的增长,天花板肉眼可见。2025年康复辅具板块同比只增长了12.68%,跟前几年动辄30%+比,已经明显减速。

再看财报

2025年公司营收33.87亿元,同比增长13.56%;净利润3.72亿元,同比增长19.20%。看起来是双位数增长,账面也算体面。但你把时间拉长就尴尬了——2021年净利润是4.29亿元,五年过去了,可孚的净利润还没回到当年的高点。

更关键的是净利率。2021年公司净利率高达18.88%,到2025年已经被腰斩到10%出头。一家做家用医疗器械的公司,毛利率不算薄,但销售费用一直在吃掉利润——这也是A股投资者过去几年最大的吐槽点:营销开支远远高于研发投入,公司更像是一个渠道营销驱动的公司,而不是一个真正的医疗科技公司。

这就是A股5年没给好脸色的根本原因。

那港股这次为什么又来?

讲两个故事:出海 和 AI。

出海这块,2025年公司收购了上海华舟和香港喜曼拿,境外收入从2024年的0.59亿元(占比不到2%)直接干到2.99亿元(占比8.82%),同比+405.05%。这个增速很猛,但要看清楚——这是并购并表撬出来的,不是内生跑出来的。 而且并购完了商誉就堆在表里,未来减值的雷有没有,还要再观察。

AI这块更是这两年的标配故事——接入DeepSeek、成立人工智能研究院、年内发布"内部大模型1.0",再把AI塞到血糖仪、血压计、助听器里。听起来很美,但你真要问AI给可孚带来多少增量收入?现在没有答案。

简单说,这票去港股,主要不是因为它有多好,而是A股玩不下去了,得换个池子讲新故事。

再看发行结构。

招股期4月27日到4月30日,预计5月5日上市。发行2700万股H股,香港公开发售10%,发售价上限39.33港元,每手100股,入场费3972.7港元,门槛不高。集资最多10.62亿港元。联席保荐人是华泰国际和法巴。

A股那边4月24日收盘53.95元人民币(约61.84港元),按上限39.33港元算,H股较A股折价大概36.4%。

这个折价,放在最近这一波港股二婚股里——

不算最香,但也不算最寒酸。

胜宏那种弹性票折价30%出头大家就抢爆了,因为它故事够性感、业绩够炸;华勤折价31%大家觉得"也就这样",因为它是低净利率的代工模型。可孚这30+%折价,落在哪一档?我倾向于落在"中规中矩"那一档——你说它没有诚意吗?有的;你说它让人眼前一亮吗?没有。

基石这边,12家认购约4849万美元。阵容里能叫得出名字的有蓝思科技、盘京基金、中康科技、vivo附属公司,剩下的偏地方资本和小机构,没有顶流大佬来站台,比较平均的中小盘搭配。

结论:弱打 / 待定。

优点:

第一,A/H折价30+%,下行有一定缓冲。

第二,盘子不大,10亿港元出头,不会爆量稀释情绪。

第三,入场费3973元,对散户友好。第四,公司不是Biotech那种烧钱无底洞,有真实利润、有真实现金流,至少破发了也不至于跌得很惨。

缺点:

第一,赛道不性感。家用医疗器械这种生意,离AI、算力、机器人这些热门方向都很远,估值溢价天花板比较低。

第二,增长动能在衰减。背背佳已经从加速变成减速,国内营收增速只有5.64%,全靠并购拉的境外业务撑场子。

第三,净利率从18.88%腰斩到10%,盈利质量在变差,这个趋势比绝对数字更可怕。

第四,研发占比偏低、营销占比偏高,这种结构在医疗股里天然不被市场喜欢。

第五,基石阵容偏弱,没有顶级机构压阵,破发风险还是要留一手。

所以这票,就是那种打不打都行的鸡肋票。你要追求确定性弹性,它给不了;你要彻底放弃,又觉得折价确实在那里。Cris的态度是一手摸一摸够了,重仓没必要。

祝大家好运。

截止今日孖展比例

以上内容仅为个人分析记录,不构成任何投资建议。打新有风险,参与需自担。关注我公众号:量化Cris笔记,持续分享港美股打新策略与实操案例,少走弯路,多看风口。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。