IPO终止!2022年受理,仅回复一轮,后续撤回

文/梧桐兄弟

4月10日,北京朗视仪器股份有限公司科创板IPO被宣布终止审核,直接原因是公司及保荐机构东兴证券申请撤回申请/保荐。

朗视仪器IPO申报于2022年6月29日获得受理,2022年7月20日收到首轮问询并完成了回复。值得注意的是,朗视仪器完成首轮回复后一直未上会,交所网站也未公布后续问询问题及回复。

一、净利润不高,2023年1-9月约3,260万,同比下降28%

朗视仪器是一家提供先进医学影像产品及服务的高科技公司,主要从事专业医学影像设备的研发、生产、销售及服务,围绕锥形束CT成像技术形成了一系列核心技术。

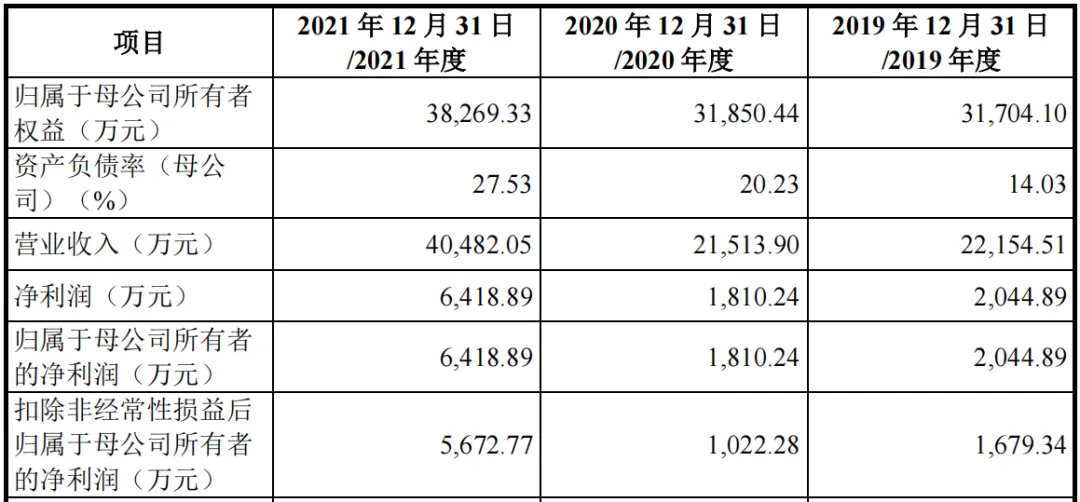

公司 2019 年-2021 年营业收入分别为 22,154.51 万 元 、21,513.90 万元、40,482.05 万元,近三年复合增长率为 35.18%。

报告期内,发行人主要收入来源为口腔锥形束CT产品、软件产品,其中口腔锥形束CT产品各年收入占比分别为99.89%、99.99%、99.98%,其他产品收入占比相对较小。

公司属于研发驱动型公司,报告期内研发投入不断加大,2019年至2021年研发费用分别为2,095.91万元、2,363.76万元、3,628.50万元。

公司 2023 年 1-9 月的经营业绩情况如下:

2023年1-9月,公司归属于母公司股东的净利润金额为3,260.13万元,同比下降28.42%。在营业收入较去年同期有所增长的情况下,公司归属于母公司股东的净利润较去年同期有所下降,主要是因为公司高度重视研发创新工作,通过对已有产品的迭代、改良以及未来可能引领行业的新产品与新技术等领域持续投入研发资源,研发费用持续上升。

二、市场规模一般,境内市场占有率约为14.51%

根据招股说明书,1)发行人主要产品为医用锥形束 CT,主要应用于口腔领域;2)发行人终端客户包括综合医院(口腔科)、口腔专科医院、民营诊所等,目前我国口腔 CBCT 设备主要集中于大型医院或一二线城市的民营诊所;3)发行人拓展了耳鼻喉 CBCT、隐形正畸矫治器、车载锥形束 CT 等产品。

根据灼识咨询分析数据,2021 年全球口腔 CBCT 的装机量约在 40,000 台-50,000 台之间。假设 2021 年全球口腔 CBCT 的装机量为 45,000 台,以每台设备单价 3 万美元进行保守推算,2021 年全球口腔 CBCT 的市场规模约为 13.50亿美元。

在全球市场中,口腔 CBCT 的主要参与厂家(或品牌)有 KaVo(卡瓦)、Planmeca(普兰梅卡)、Sirona(西诺德)、NewTom、Vatech(怡友医疗)、J.Morita(森田)、Pointnix(盘泰)、Dentium(登腾)、Rayscan(瑞丽)、美亚光电(Meyer)和朗视仪器(LargeV)。在境外市场中,国外厂商仍然占据着主要的市场份额,美亚光电、朗视仪器等国内厂商的市场份额较低。

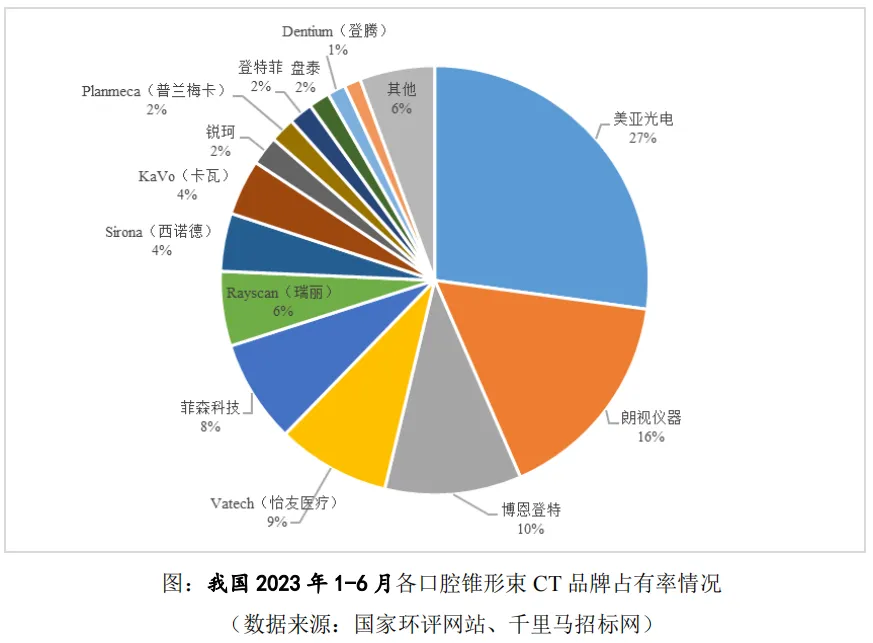

在国内厂商发展的早期,国外厂商仍然凭借着技术积累和品牌影响力占据着主要的市场份额。近年来,国内厂商核心技术水平逐步实现赶超,且产品更加贴近国内医疗机构的操作需求、售后服务更加便捷,市场占有率稳步提升。2023年 1-6 月,根据公开招投标的数据统计,朗视仪器合计中标台数占比最高,达到 41.53%,美亚光电排名第二,合计中标金额占比 15.73%。

根据共研产业研究数据预测,2022年我国国内口腔CBCT市场规模达到25.72 亿元,由于无法获取国外厂商在境内的口腔 CBCT 销售具体收入,无法确定其在境内市场的占有率情况。根据美亚光电披露的2022年口腔CBCT 销售收入,其 2022 年境内市场占有率约为 27.85%(美亚光电未披露其口腔 CBCT 的境内外收入,而目前美亚光电 CBCT 业务主要集中于国内市场,因此取其整体销售收入进行计算);根据朗视仪器 2022 年境内口腔CBCT销售收入情况,朗视仪器境内市场占有率约为14.51%。

公司通过查询公示信息,对 2023 年 1-6 月医疗机构新增口腔锥形束 CT 设备品牌的备案台数情况进行统计,具体情况如下:

由上图,2023 年 1-6 月,各品牌销售占比前五名分别为美亚光电、朗视仪器、博恩登特、Vatech(怡友医疗)及菲森科技,其中四名为国产品牌,美亚光电、朗视仪器、菲森科技及博恩登特等主要国产品牌的市场占有率已达 61.52%。

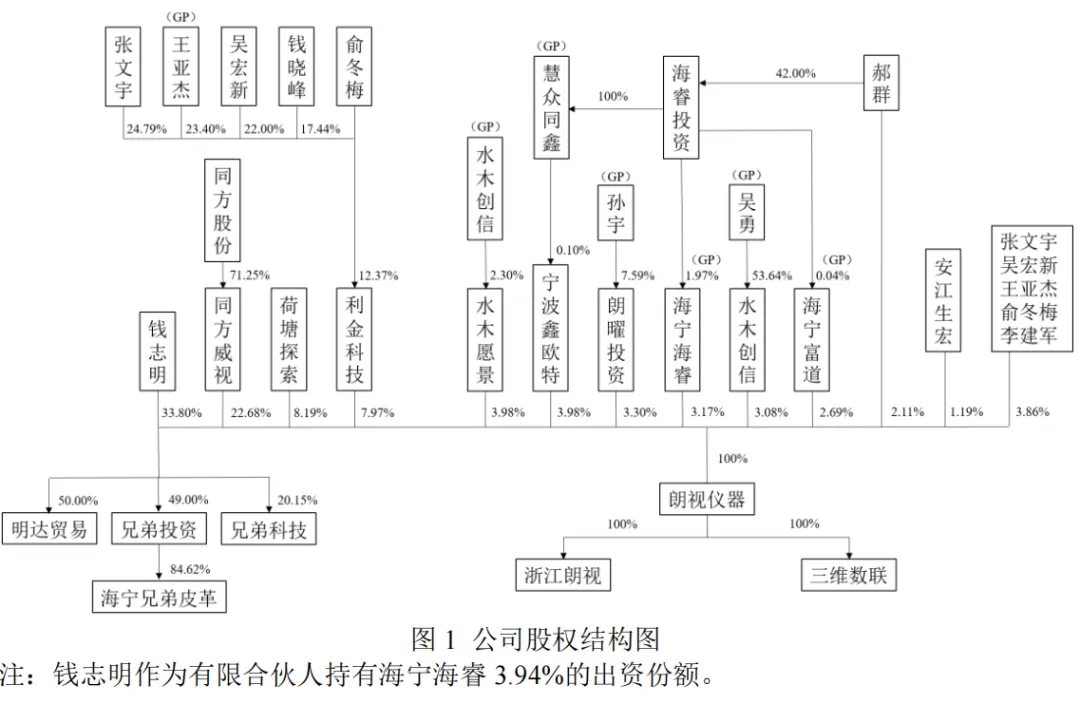

三、历史上第一大股东发生两次变更,实控人由教育部变更为钱志明

截至2022年6月,公司的股权结构如下所示:

根据招股说明书,(1)发行人历史上第一大股东发生两次变更,由同方威视变更为利金科技,再变更为钱志明;(2)吴宏新、张文宇、王亚杰、俞冬梅为公司创始股东,均具有相关技术背景并在公司担任董事、高管等职务。

1、公司设立以来控股股东和实际控制人的变化情况、持股比例

公司自其前身朗视有限设立以来的控股股东和实际控制人的变化情况及持股比例情况如下:

2、朗视有限管理团队和同方威视选择接受钱志明入股并控制发行人的背景

2017 年,公司处在快速发展阶段,存在较为迫切的融资需求。同方威视发展战略以安检产品及服务为主,朗视有限所在行业、市场与同方威视主业关联性较低,同方威视能够向公司提供的市场及渠道资源有限,同时公司口腔业务的发展对同方威视安检业务的贡献度亦有限。基于以上原因,同方威视决定让渡朗视有限控制权,并由公司管理团队寻求外部人员进行合作,以增强公司的管理能力并提升公司整体运营能力。

钱志明与其兄弟钱志达共同控制的兄弟科技(证券代码:002562)于 2011年上市,该公司上市后发展重点由皮革化工向维生素领域逐渐转移。至 2017 年,兄弟科技维生素产品的收入占比已超过 78%。钱志明对医药行业持续看好,有意投资医疗器械行业以完善其医药行业整体布局。2016 年,经郝群引荐,钱志明开始与朗视有限管理团队接触。基于对医疗器械行业及公司管理团队技术背景的信心,在同方威视同意放弃对朗视有限控股地位的前提下,钱志明通过入伙利金科技间接入股朗视有限,同时引入郝群及海宁海睿进行财务投资。

张文宇、吴宏新、王亚杰、俞冬梅等公司管理团队参与设立了朗视仪器并一直在朗视仪器任职,但受限于资金实力不足,无法以股东增资等形式为公司在技术研发、运营管理及产品服务等方面提供强大资金支持。另一方面,上述管理团队均系研发背景出身,企业管理经验有限,公司需要更具管理经验和社会资源的人员以进一步发展壮大。

在上述基础上,包括朗视有限管理团队及同方威视在内的各方协商一致同意钱志明入股并成为朗视有限实际控制人,一方面能够有效解决公司的融资需求,另一方面,因钱志明长期担任上市公司副董事长、具有丰富的企业管理和公司治理经验,对公司的规范运作和业务的良性发展具有积极影响。

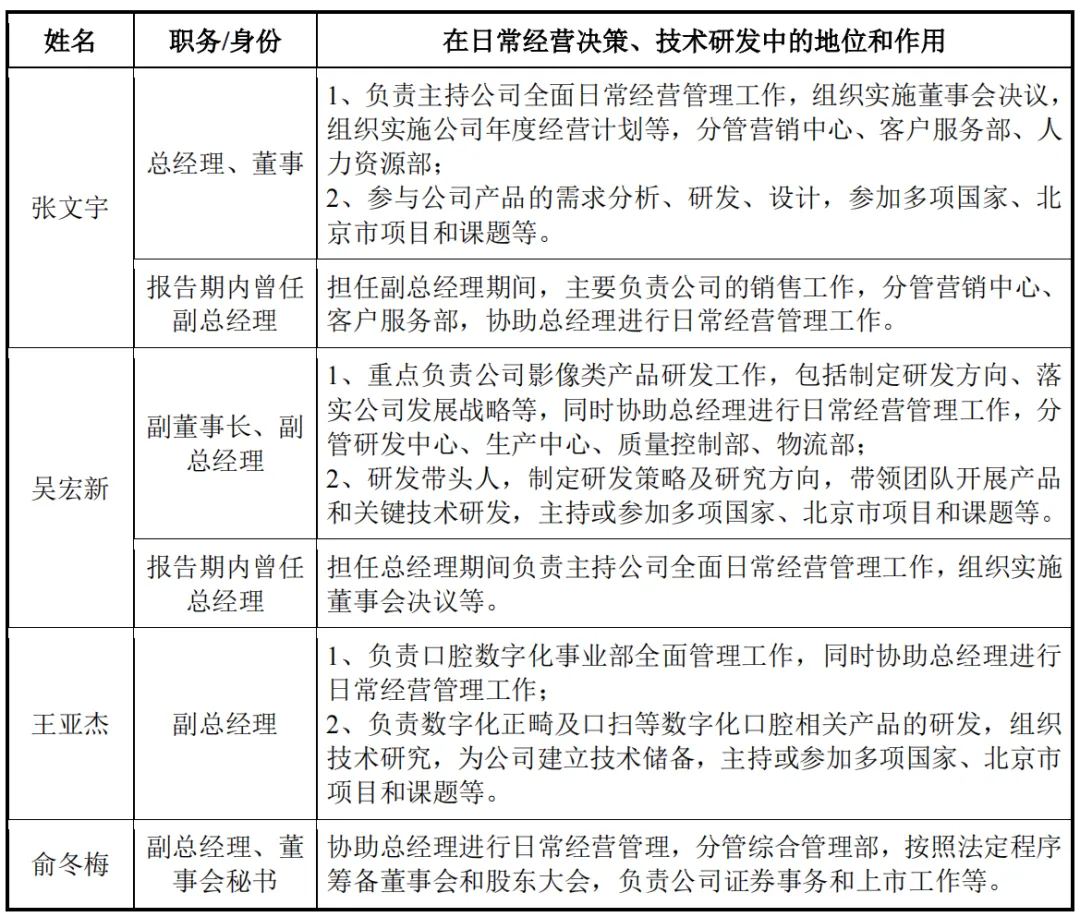

3、创始团队在公司日常经营决策、技术研发中的地位和作用如下:

四、主要通过经销模式销售,2023年6月末的应收账款期后回款比例较低

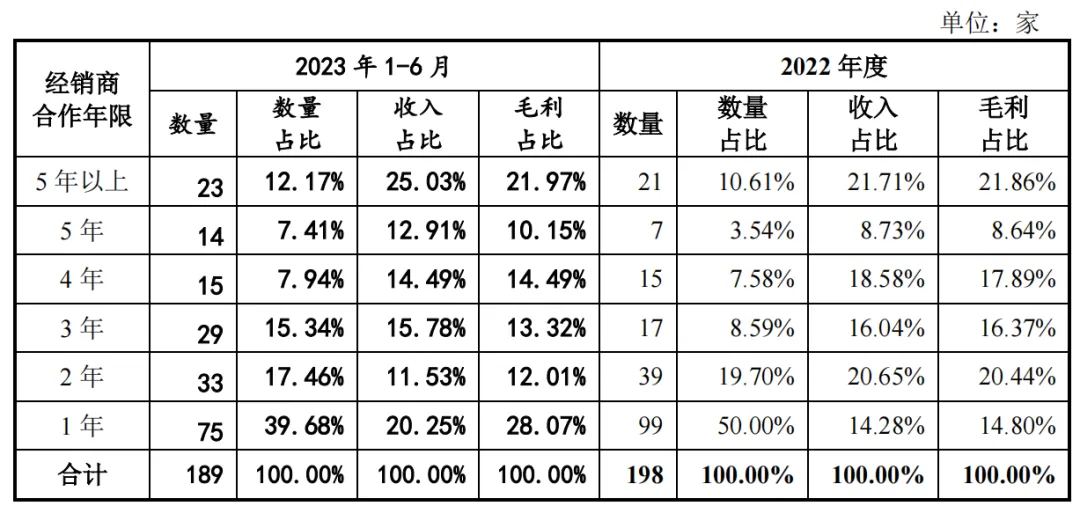

报告期各期,发行人经销模式收入占主营业收入比例分别为 94.00%、93.39%和 93.99%。公司报告期内经销商数量分别为 117家、205家、198家及 189家。

报告期内,公司主营业务收入区分销售模式的收入及增速如下:

2020-2023年1-6月,合作时间为1年的经销商数量较高,分别占各期经销商数量的 57.26%、61.46%、50.00%及 39.68%,而收入及毛利主要由2年及以上经销商贡献,2年及以上经销商各期收入占比分别为70.46%、73.02%、85.71%及79.74%,毛利占比分别为69.85%、72.16%、85.20%及71.94%。

报告期各期应收账款的期后回款情况如下:

2023年6月末的应收账款余额基本尚在信用期内,故回款比例较低;2022年末的应收账款余额部分仍在信用期内,故回款比例略低于2020年和2021年;2020 年末、2021 年末的应收账款期后回款比例较高。

五、其他关注事项

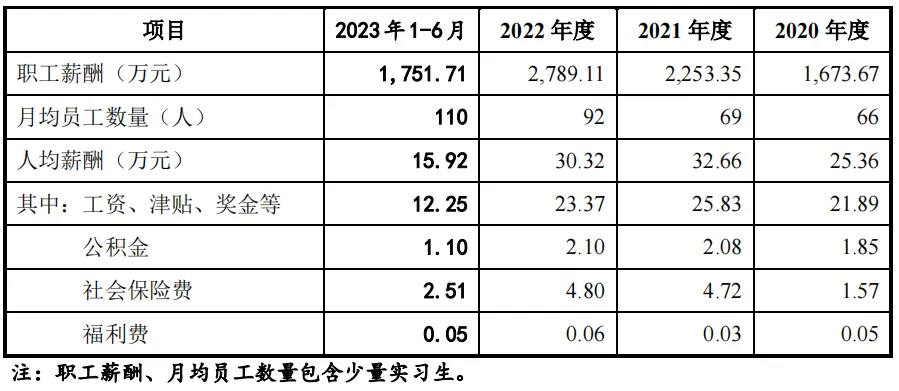

1、报告期内研发人员人均薪酬变动如下:

报告期内,公司研发人员的人均薪酬分别为 25.36 万元、32.66 万元、30.32万元及 15.92 万元。

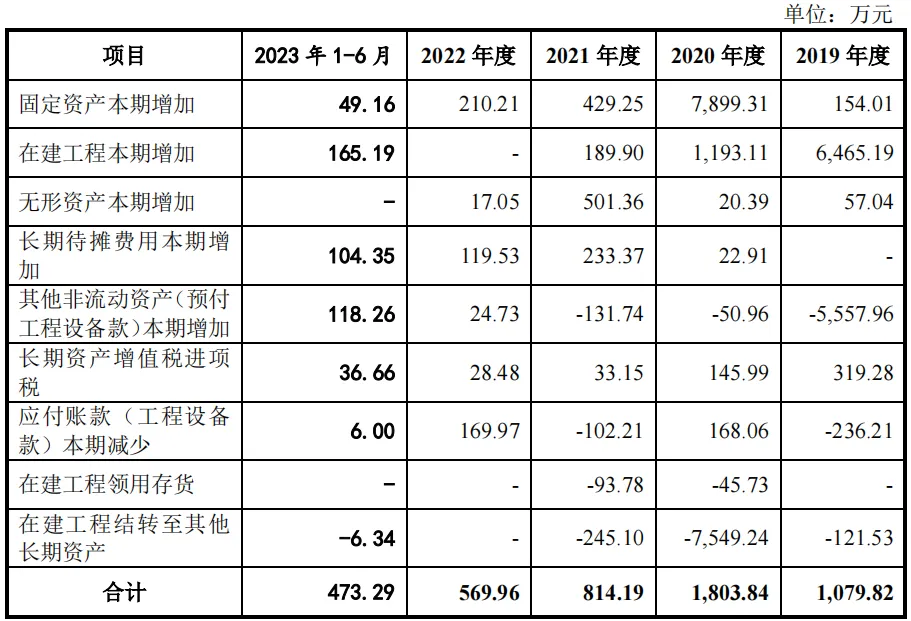

2、公司“购建固定资产、无形资产和其他长期资产支付的现金”列报金额与长期资产增加的匹配情况如下:

公司“购建固定资产、无形资产和其他长期资产支付的现金”列报金额与固定资产、在建工程新增金额不匹配,主要系“购建固定资产、无形资产和其他长期资产支付的现金”除受到固定资产、在建工程项目增减变动外,还受到无形资产、其他非流动资产(预付工程设备款)、长期待摊费用、应付账款(工程设备款)等项目增减变动的综合影响。

2019 年度“购建固定资产、无形资产和其他长期资产支付的现金”与固定资产、在建工程新增金额差异较大,主要系 2019 年初存在预付大额工程款的情形。

2020 年度“购建固定资产、无形资产和其他长期资产支付的现金”与固定资产、在建工程新增金额差异较大,主要系 2020 年度固定资产新增金额中包括7,528.86 万元系从在建工程结转转入,并非固定资产购置新增。

2021 年度、2022 年度及 2023 年 1-6 月“购建固定资产、无形资产和其他长期资产支付的现金”与固定资产、在建工程新增金额差异较小,期初不存在预付大额工程款。

3、根据招股说明书及申报材料,1)钱志明、吴宏新、张文宇、俞冬梅、王亚杰、钱晓峰之间存在诸多资金往来;2)发行人已于 2022 年 6 月 6 日与全体股东签署股东特殊权利条款终止协议。

请发行人说明:(1)钱志明、吴宏新、张文宇、俞冬梅、王亚杰、钱晓峰之间资金往来情况,交易背景和原因,借款是否偿还,是否存在股份代持或其他利益安排;2020 年 8 月王亚杰转让利金科技出资额的对价及其公允性,剩余未转让部分是否属于对王亚杰的股权激励,是否存在须计提股份支付费用的情形;(2)发行人历史上是否签订过对赌协议或其他特殊权利条款,如有,说明目前解除情况;关于股东特殊权利条款的相关约定是否涉及发行人,相关会计处理是否符合《企业会计准则》的规定。

请保荐机构、发行人律师、申报会计师对上述事项进行核查并发表明确意见。

据回复,经核查,保荐机构、申报会计师、发行人律师认为:

1、钱志明、吴宏新、张文宇、俞冬梅、王亚杰、钱晓峰之间资金往来背景真实、合理,不存在股份代持或其他利益安排,相关借款均已偿还;2020 年 8月王亚杰转让利金科技出资额的对价公允,剩余未转让部分为对王亚杰的股权激励,不存在须计提股份支付费用的情形;

2、发行人历史上未签署对赌协议,曾在增资协议中约定回购条款、随售条款、优先清算条款等与股东特殊权利相关的条款,部分特殊权利条款涉及发行人,前述股东特殊权利条款已经依法解除,相关会计处理符合《企业会计准则》的规定。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。