又一制药企业IPO终止!销售费用率超过72%

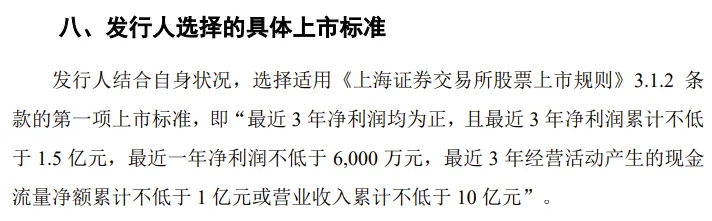

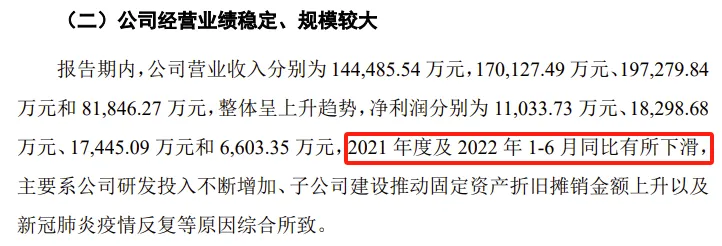

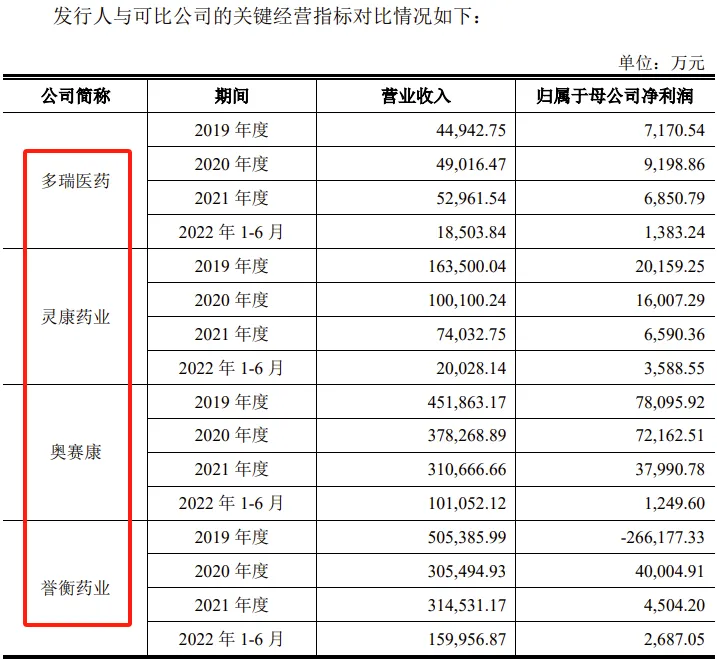

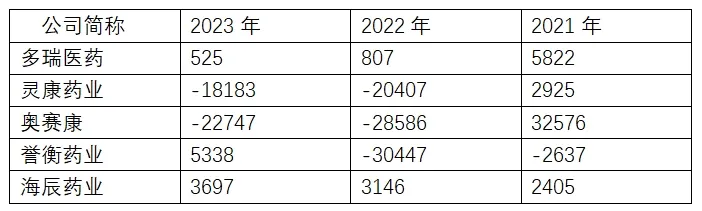

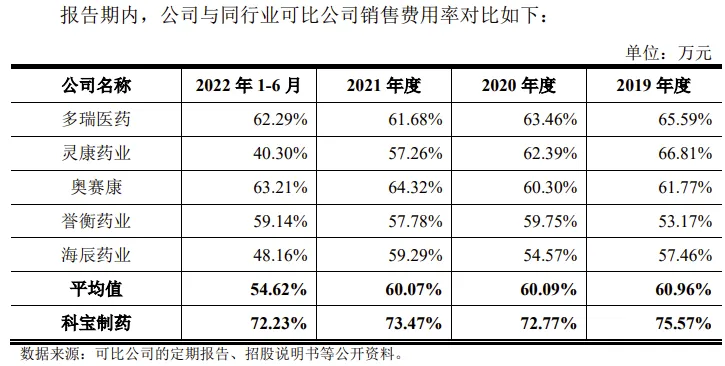

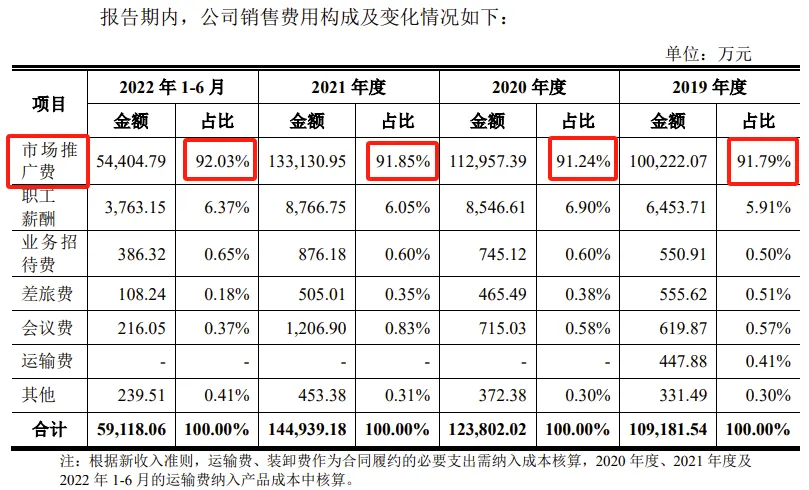

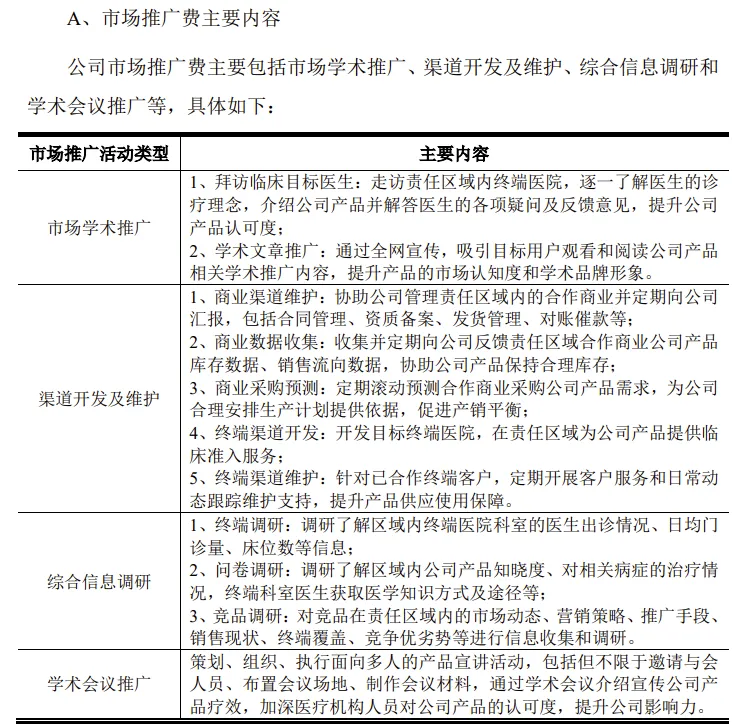

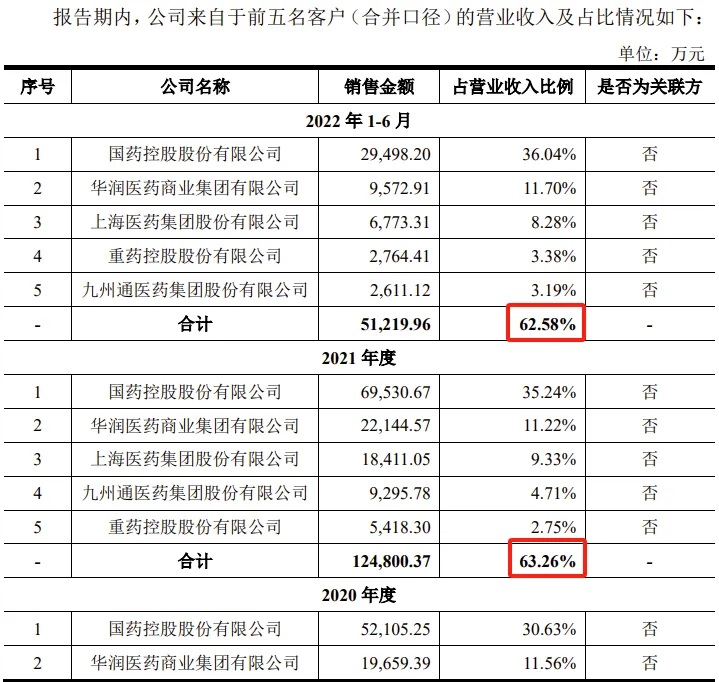

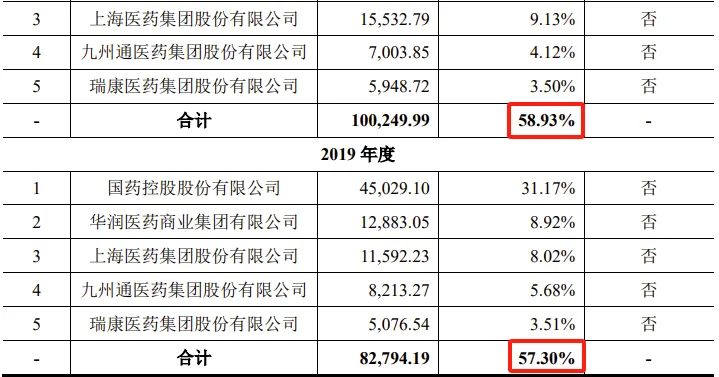

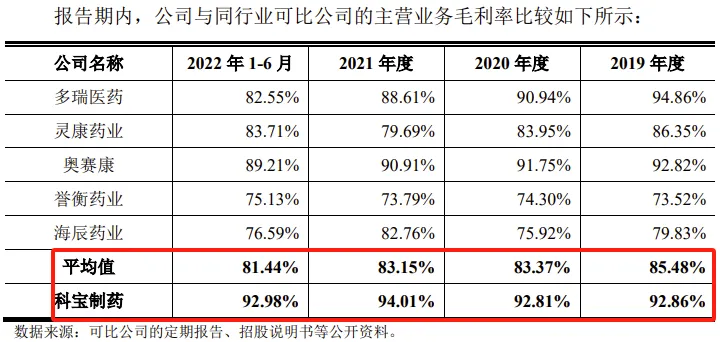

文/西风 6月12日,上交所公布对北京四环科宝制药股份有限公司主板IPO终止审核的决定,直接原因是公司及保荐机构中信建投撤回申报/保荐。公司申报IPO于2023年3月1日获得受理,2023年3月31日收到首轮问询,但直到终止审核未见问询回复。公司本次IPO拟募资11.19亿元。 公司是一家主要从事药品制剂的研发、生产和销售的现代生物医药企业。公司系国家级高新技术企业、中关村高新技术企业和北京市纳税信用A级企业,经北京市经济和信息化局认定为“北京市企业技术中心”,且于2020年分别获得国家工业和信息化部及北京市经济和信息化局授予的“专精特新‘小巨人’企业”。公司前身有限公司成立于1998年12月,2021年12月整体变更为股份公司,目前总股本1.5亿股。北京太和保兴科技有限公司为公司控股股东,持股比例约74.074%。张建强、张建勋、张建立系胞兄弟关系,三人直接或间接合计控制公司87.963%的股份,为公司的实际控制人。 一、2021年扣非净利润1.6亿元 公司拥有92个化学药品制剂批准文号和2个原料药备案登记号,共计63个不同品种;其中34个品种被纳入全国医保目录,6个品种被纳入国家基药目录,12个属于独家或首仿剂型/规格的产品。2019年、2020年、2021年,公司实现营业收入分别为14.45亿元、17.01亿元、19.73亿元,扣非归母净利润分别为0.93亿元、1.73亿元、1.62亿元。 二、5家可比公司2022年4家业绩下滑,2023年3家业绩下滑,公司有可能2023年扣非净利润低于1亿元? 公司选择适用《上海证券交易所股票上市规则》3.1.2条款的第一项上市标准,即“最近3年净利润均为正,且最近3年净利润累计不低于1.5亿元,最近一年净利润不低于6,000万元,最近3年经营活动产生的现金流量净额累计不低于1亿元或营业收入累计不低于10亿元”。 但2024年4月30日开始实施的修订后的上交所《股票上市规则》将上述标准作了大幅提高:最近3年累计净利润指标从1.5亿元提升至2亿元,最近一年净利润指标从6000万元提升至1亿元,最近3年累计经营活动产生的现金流量净额指标从1亿元提升至2亿元,最近3年累计营业收入指标从10亿元提升至15亿元。 因为公司只在2023年3月1日获得受理时公布了一版招股书,直到终止审核均无公布更新版的招股书。我们无从知道公司2022年全年及2023年全年财务数据,只好参考一下公司的可比公司业绩情况。 招股书中,公司将多瑞医药(301075)、灵康药业(603669)、奥赛康(002755)、誉衡药业(002437)、海辰药业(300584)列为同行业可比公司。 不幸的是,5家可比公司中4家2022年度业绩同比下降。2022年扣非净利润同比唯一增长的海辰药业,也只有3146万元,绝对值较低,参考意义不大。 扣非净利润:万元 2023年度5家可比公司中,3家公司扣非净利润同比下降。2023年度扣非净利润同比增长的誉衡药业2021年、2022年都是亏损,其2023年扭亏为盈参考意义不大。2023年度灵康药业虽然扣非净利润同比增长,但仍然是亏损18183万元,也没有参考意义。 同行业可比公司2023年、2022年同比基本都是业绩下滑,说明行业景气度下行,特别是2023年下半年医药行业反腐,对制药公司的经营活动有较大冲击。北京四环科宝制药也难免受到不利影响。招股书披露,公司经营业绩2021年度及2022年1-6月同比有所下滑。如果公司业绩2022年全年业绩仍然下滑,2023年公司扣非归母净利润下滑至1亿元以下,就不再符合最新的上市标准。 三、销售费用占营业收入的比例超过72%,销售费用中市场推广费占比超过90% 报告期内,公司销售费用金额分别为109181.54万元、123802.02万元、144939.18万元及59118.06万元,占营业收入的比例分别为75.57%、72.77%、73.47%及72.23%。 单位:万元 公司销售费用率也明显高于同行业可比公司任何一家。 销售费用中,市场推广费占91%以上。2019年、2020年、2021年及2022年上半年,市场推广费分占销售费用的比例分别为91.79%、91.24%、91.85%及92.03%。 公司市场推广费主要包括市场学术推广、渠道开发及维护、综合信息调研和学术会议推广等。 对报告期内公司销售费用中市场推广费相对较高,公司在招股书中解释:主要系自2018年以后,医药行业为响应“两票制”的号召,以处方药为主的企业开始将传统经销商模式转变为配送商模式。在配送模式下,配送商负责配送药品到终端医疗机构,而药品的推广工作则由医药生产商负责,许多医药生产商的推广能力有限,从而将推广活动外包给第三方医药推广服务商(CSO),由其负责公司主要的市场推广活动,导致销售费用率和市场推广服务费率相对较高。 四、前五大客户贡献收入占比超过50%,且前五大客户高度稳定 除2019年、2020年第五大客户为瑞康医药以外,2021年、2022年重药控股名列前五大客户以外,其余前五大客户均为国药控股、华润医药、上海医药、九洲通。公司大客户高度稳定。 报告期内,前五大客户合计贡献收入比例分别57.30%、58.93%、63.26%和62.58%,客户高度集中。 五、毛利率明显高于可比公司平均值 2019年、2020年、2021年及2022年上半年,可比公司主营业务毛利率平均值分别为85.48%、83.37%、83.15%及81.44%,而科宝制药的毛利率分别为92.86%、92.81%、94.01%及92.98%,明显高于可比公司的毛利率平均值。 对上述毛利率的差异,公司解释:一方面系由于公司以配送经销模式为主要的销售模式,销售终端主要为受“两票制”影响的公立医院,导致毛利率相对较高,同行业可比公司存在一定比例的传统经销模式收入及直销模式收入,毛利率相对较低;另一方面公司主要产品注射用尼可地尔系国内独家产品,具备较好的治疗效果,议价能力相对较高,并且无其他厂商与公司共同承担该产品的市场教育、推广成本,故产品定价相对较高,并且公司在注射剂型上具备一定的技术工艺优势及规模效应,单位成本相对较低,推动毛利率进一步提升。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。