大事件!下周一即将引爆!

美国私人太空旅行计划近期终于敲定时间!这项计划推迟了两年,下周必将成为热点话题,引爆全网!今天我们来说说这方面的机会。

消息面:

SpaceX计划在当地时间8月26日于美国佛罗里达发射“北极星黎明号”,这是北极星计划三个载人航天任务中的第一个,届时将搭载四名乘客进行为期五天的太空旅行,前往距地球约1400公里的飞行轨道,完成首次太空行走任务。

点评:

这是继NASA阿波罗计划后,人类50年以来距离地球最远的一次太空旅行。SpaceX创始人马斯克表示,这将是“史诗般的壮举”。

值得注意的是,两名宇航员将在第三天进行两小时的

当前太空旅行的形式主要有失重飞机、高空气球、亚轨道旅游、轨道旅游四种类型,目标客户群体多是富豪和高净值人群、科学家和研究员。未来若轨道旅游发展成熟,旅客可以在太空站或空间酒店停留一段时间,参与科学实验、观测宇宙等。

事实上,美国很早就开始对商业航天进行布局。

早在2021年,SpaceX公司就已创造了一次性发射143颗卫星的世界纪录。这种“一箭多星”技术利用运载火箭将多个卫星同时发射入太空,能显著降低发射费用,提升发射效率,为构建大规模卫星网络提供有力支持,是获取太空优势的重要手段。

“星链”宽带专网通信、卫星发射以及商业载人航天和运载等新商业模式拓宽了商业航天产业的应用场景。

如今,美国利用“一箭多星”技术频繁发射卫星,以推进“星链”计划。

2023年,全球共发射运载火箭223次,SpaceX发射98次,占全球总量的45%;全球共发射卫星2945颗,SpaceX发射2514颗,占全球总量的87%。

此外,SpaceX推出的液体燃料火箭发射、可重复利用火箭技术是商业航天产业发展的标志性成就。

这些布局,使得美国迅速占领市场份额,夺得在全球商业航空领域的领先地位。

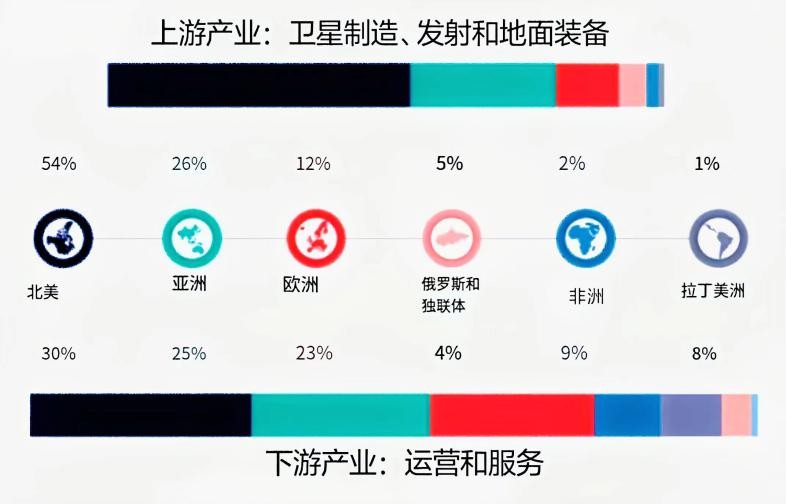

2023年全球航天市场占比

那么,作为行业领头羊,接下来美国有什么动态呢?

8月10日,SpaceX猎鹰9号火箭发射第184批星链。发射的21颗星链V2 Mini卫星中包括13颗直连手机的星链卫星。星链卫星总发射数达6849颗,其中直连手机的星链卫星数为142 颗。

美国预计星链收入将从2022年的14亿美元跃升至2024年的66亿美元。

马斯克宣布,SpaceX星舰第五次试飞预计8月底或9月初进行。若成功,将大幅降低太空探索成本,运费或降至每公斤10美元。团队持谨慎乐观态度,预估成功率约50%。

此外,SpaceX 宣布新商业载人航天任务“前进2 号”(Fram2),预计最早于2024 年底启动,旨在研究不寻常光辐射现象,和太空飞行对行为健康的影响。这将是航天历史上首次载人极地飞行任务。

自2017年起,全球商业航天市场收入呈加快上升趋势。麦肯锡预测,到2035年,全球太空经济规模预计将达到1.8万亿美元。

全球商业航天市场收入规模增长态势

太空资源开发速度决定未来竞争优势。马斯克星链已实现星链接,威胁到我国航天安全,发展商业航天、获得太空制空权迫在眉睫。

由此,我们来看一下我国商业航天未来的几个看点:

1、政策面支持

2024年,政府工作报告首次将商业航天列为“新增长引擎”。目前多地已出台相关政策,推动形成商业航天产业集群形成,随着后续产业扶持政策出台,商业航天产业链有望加快发展。

4月,北京市发布相关计划,提出到2028年,初步建成具有国际竞争力的商业航天创新高地,产业规模超1000亿,在轨运行卫星数量超1000颗。

紧锣密鼓的发射任务

2023年,我国商业运载火箭的发射次数和成功率显著提升,共实施发射13次,同比增长160%。同年,我国商业航天领域共融资约170起,合计披露金额超185亿元。

2023年6月,长征二号丁运载火箭将41颗卫星发射升空,是目前我国“一箭多星”的最高成就。

2024年上半年,我国共实施30次发射任务,比去年同期增长20%,发射卫星数量超过80颗。下半年随着GW星座和G60星链将进入招投标和发射密集期,产业催化不断。

8月22日晚,长征七号甲遥九运载火箭成功将中星4A卫星发射升空。

8月29日G60将再度发射卫星,全年将发射108颗;2025年发射500颗并初步完成组网。

鸿擎科技的“鸿鹄-3星座”计划,未来将发射1万颗卫星。

9月中旬,长征十二将在海南商业发射场2号工位首飞;12月,长征八号改进型火箭将在1号工位首飞。随着后续3、4号工位建成,海南两个发射场6个工位有望支撑一年百次的发射规模。

关于太空旅游,国内也有公司在做准备。今年五月,中国商业航天公司中科宇航宣布其“太空旅游飞行器”将于2027年首飞,并计划在2028年开始载人太空边缘旅游。

2024年,中国航天全年预计实施100次左右发射任务,有望创造新的纪录。

市场规模增长加快

2019—2023年,我国商业航天市场规模由0.8万亿元增长至1.9万亿元,年复合增长率达23.3%;2024年市场规模有望继续保持高速增长,预计将突破2.3万亿元。

未来2-3年,我国商业航天将迎来爆发式增长。

我国多个星座已规划共3.8万颗卫星,规划2025年“千帆星座"将完成一期648颗卫星的部署,初步构建卫星互联网系统;2027年底将实现全球网络覆盖;2030年底将实现1.5万颗星提供手机直连多业务融合服务。

中国发射单颗低轨卫星的成本约为200万美元,2023年到2033年预计将有超1.2万颗卫星被发射,这将带动超过6万亿的地面设备市场和近5万亿的卫星服务市场。

小结一下,太空资源进入争夺阶段,发展商业航天愈发迫切,美国和中国未来对商业航空的布局紧密,叠加美国太空旅行计划掀起板块热潮,今年商业航天进展确定性强,事件催化创造的行业机会值得留意。

相关概念股:

探路者:公司为航天员等相关领域开发定制十余类舱内服或地面服装装备等产品。

国科天成:在商业航天领域提供制冷型红外设备。

天箭科技:承担了“天宫二号”载人航天工程对海观测用微波高度计雷达分系统中的固态发射机的研制工作。

航天发展:积极布局商业航天产业,成功完成22颗天目一号掩星的研制生产及发射,实现星座阶段组网运行,已获得中国气象局气象数据产品准入,是国内首个应用于自主研发的数值天气预报系统中的商业卫星。

润贝航科:公司为服务型航材分销商,分销的主要产品包括民用航空油料、航空原材料和航空化学品等航材。公司是埃克森美孚、3M、EC、汉莎技术、亨斯迈、朗盛、博世等国际知名品牌的授权分销商。

航天晨光:公司作为航天领域的骨干力量,主要为航天发射任务配套金属软管。近年来公司研发的用于发动机、箭体增压管路、航天伺服机构的金属软管等核心产品,为国家多项航天任务的完成提供了保障。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。