中国第二大域控供应商:营收三年原地踏步,亏损扩大四倍

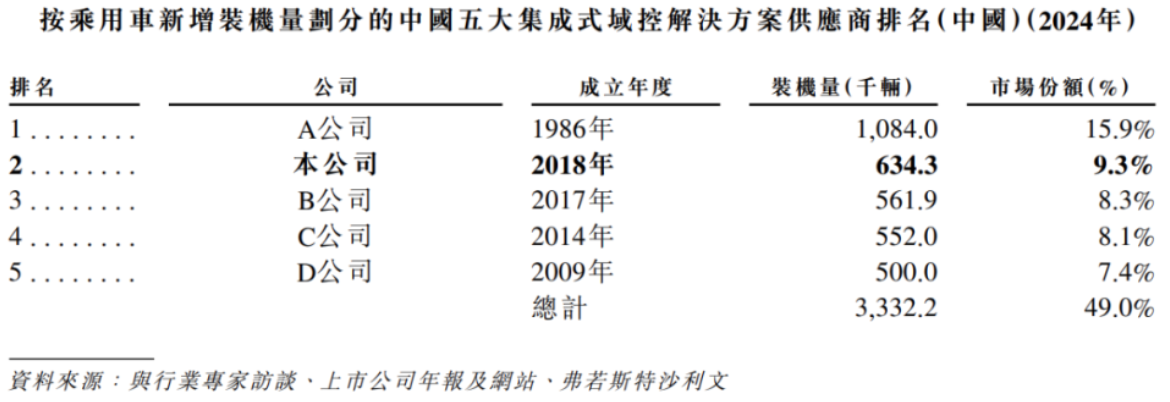

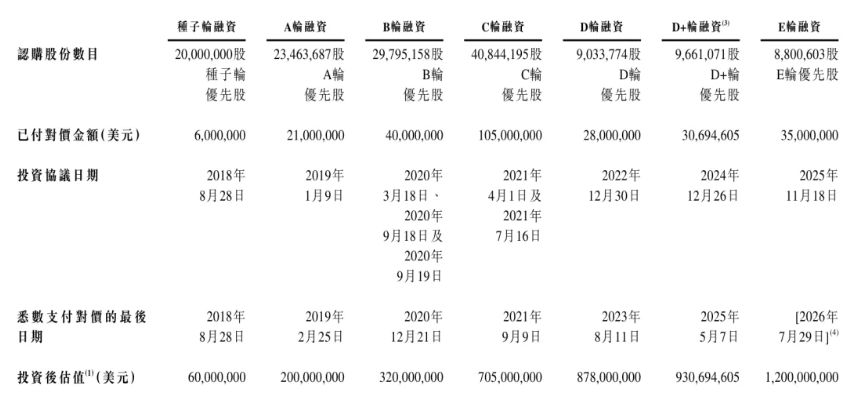

镁佳股份今年5月再度向港交所递交主板上市申请,距其首次递表失效不足一年。按乘用车新增装机量计算,其2024年为中国第二大集成式域控解决方案供应商,市场占有率9.3%,D+轮融资后估值达9.3亿美元。

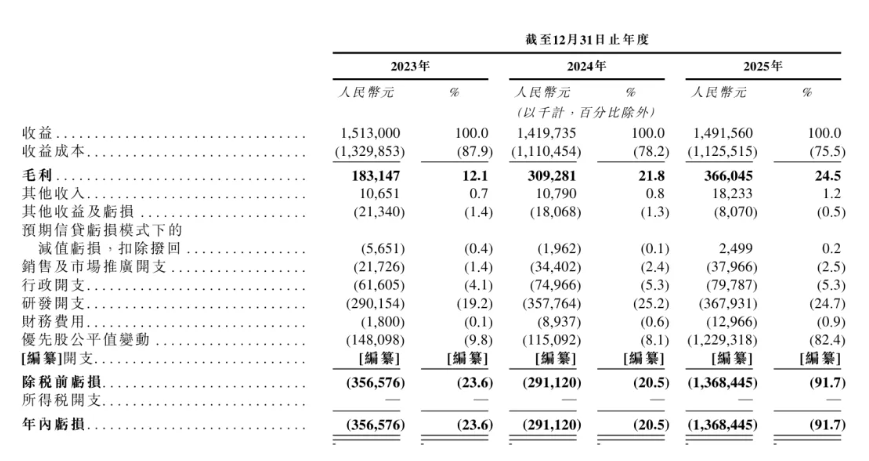

然而,翻开招股书,一组数字与这个头衔形成了某种错位:2023年至2025年(下称“报告期”),公司营收分别为15.13亿元、14.20亿元、14.92亿元——三年之间,收入几乎在原地踏步。与此同时,年内亏损在2025年单年跳升至13.68亿元,是上一年2.91亿元的近五倍。

营收原地踏步,亏损在加速

2024年,镁佳股份的营收较2023年下滑约6%,至14.20亿元,2025年小幅回升至14.92亿元,仍未超过2023年的水平。

对于一家定位“AI集成式域控”赛道、估值超过9亿美元的科技公司而言,三年营收的波动区间不足1亿元,公司对此解释是:2025年净亏损从上年的2.91亿元骤升至13.68亿元,主因是可换股可赎回优先股的公允价值变动。从会计处理角度看,这类浮亏并非现金流出,而是估值上升后对优先股负债的重新计量——D+轮融资推高估值,反而在账面上制造了更大的“亏损”,这是初创企业在引入优先股融资时的常见财务现象,本身不能简单等同于经营恶化。

但剔除优先股公允价值变动后,公司的经营亏损依然持续,且研发与销售投入维持高位,招股书将这些支出定性为“庞大的战略性投入”。

公司三年内亏损分别为3.57亿元、2.91亿元、13.68亿元,叠加2022年4.23亿元的亏损,4年累亏超24亿元。同时资产负债率从2023年的约194%,降至2024年的177%,随后在2025年反弹至约240%。流动负债净额从2024年末的17.3亿元升至2025年末的31.04亿元,进入2026年一季度又进一步攀升至32.73亿元,公司将后者部分归因于春节前后主机厂生产放缓导致应收款减少。

“行业第二”的护城河有多深?

9.3%的市场占有率、行业第二的排名,是镁佳股份在招股书中最醒目的标签。这个数字基于乘用车新增装机量,在快速增长的域控市场中,能占据这一位置确有其竞争实力。公司创始人庄莉有清华背景,历经蔚来、猎豹移动等公司的高管历练,团队技术积累并非无据可查。

然而,供应链结构披露出来的数字,让这个位置显得更加脆弱。报告期三年,单一最大供应商(提供芯片)占总采购量的比例分别为48.2%、34.3%和39.2%;前五大供应商合计占比分别为82.4%、77.2%和69.6%。换言之,公司近七成的采购集中在五家供应商手中,其中一家芯片供应商单独撑起约四成的采购份额。

更值得关注的是采购的地理结构:境外供应商的采购占比在报告期内分别达到65%、73%和62%。在当前半导体供应链地缘政治风险持续升温的背景下,公司在招股书的风险因素部分并没有给出具体的应对方案。

公司自己也坦承,其解决方案的组装完全依赖第三方代工厂,本身不持有任何制造设施。这一模式的好处是省去了重资产投入,但代价是将质量控制、产能调配和交付节奏的主动权,部分让渡给了外部伙伴。域控系统属于汽车安全关键部件,任何生产环节的质量偏差,后果都不只是商业损失。

镁佳股份选择在D+轮融资完成后不久再度递表,时间节点的选择有其商业逻辑——新一轮估值背书在手,是向资本市场讲故事的合适时机。

但摆在潜在投资者面前的,是一个营收三年未能实质性增长、资产负债率持续走高、供应链高度集中于境外少数供应商的公司,“中国第二大”的市场地位是真实的,但第二名的护城河有多深,在招股书现有披露的框架内,还难以看清。

一次递表失效二次重启,这本身不是问题,问题是,这次的数字讲出了比上次更好的故事吗?

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。