思必驰二闯科创板:16.9亿预测落空后,15.55亿募资从何而来

两年前预计的2025年营收,实际仅兑现了四成,但思必驰此次重新申报科创板,募资额却反向调高了5.22亿元。

这家智能语音企业高额的累亏、持续失血的现金流以及前次被否的核心症结,依然是无法绕过的硬性追问。

消失的10亿营收与反向调高的募资额

把思必驰前后两次递交的招股书及问询回复放在一起比对,会发现一组无法避开的财务数据。

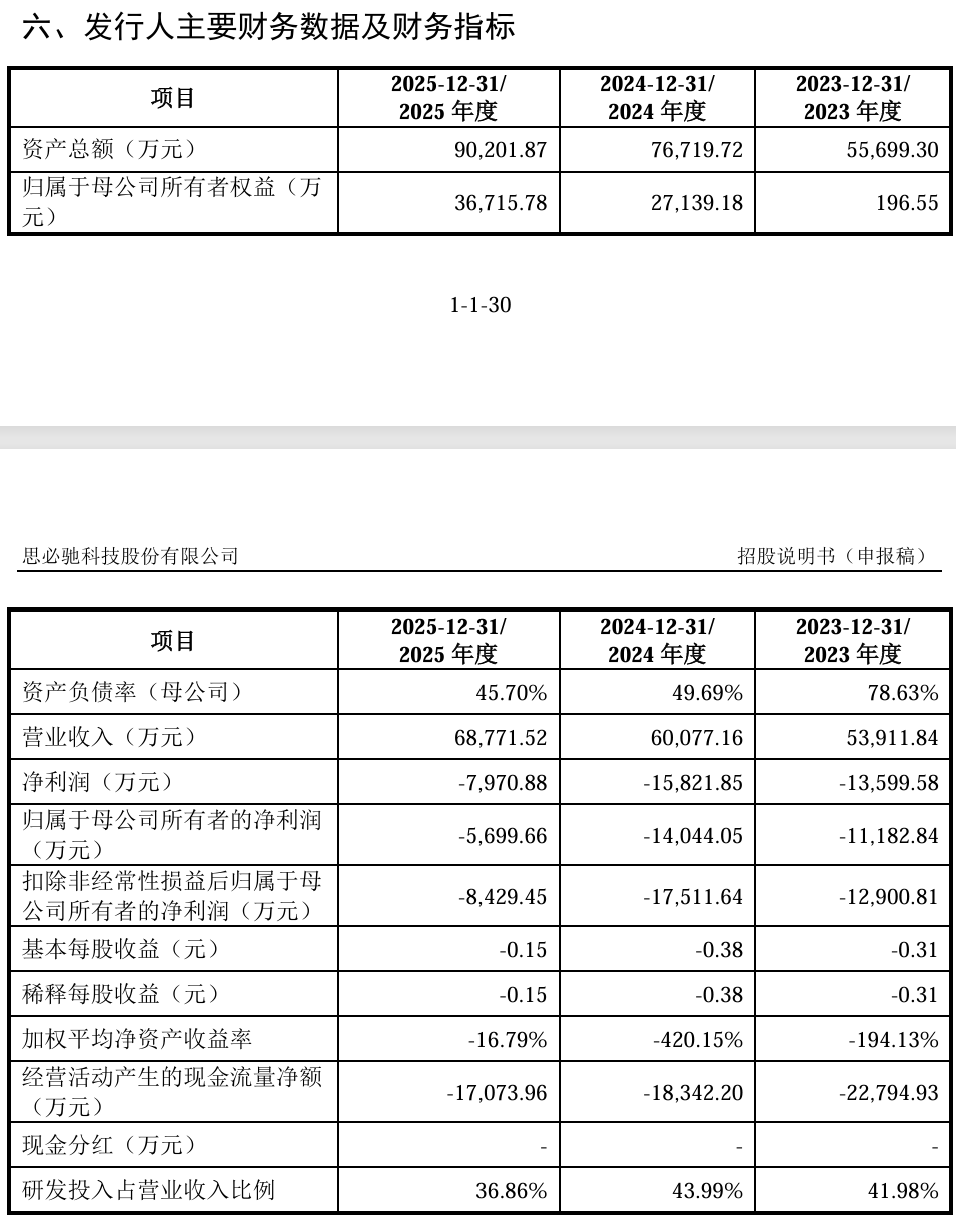

在上一轮冲刺科创板时,思必驰曾在审核问询回复中对未来业绩给出了预测:预计2025年实现营业收入16.90亿元。然而,最新披露的财务数据显示,公司2025年的实际营业收入仅为6.88亿元。

那份曾经向监管层和市场描绘的高成长预测,实际兑现率仅为40.71%。

业绩预测未能兑现,但思必驰对二级市场的募资额度却大幅抬高。在营收仅为预测值四成的情况下,思必驰本次IPO的拟募资金额却从前次的10.33亿元,反向调高至15.55亿元,绝对金额增加了5.22亿元。

实际发展速度远低于预期,而募资需求却反向扩张。这一反差也使市场更关注公司本次募资规模与实际经营表现之间的匹配程度。

一家把营收预测打了四折的公司,凭什么这一次要价反而更高——它拿什么证明自己”好转”了?

毛利率持续上升与存货扩张同步出现

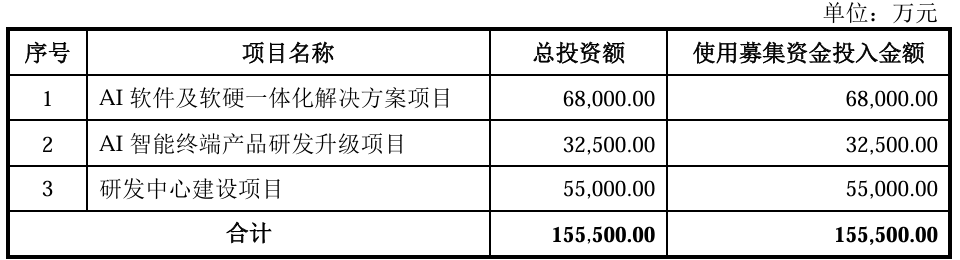

2023年至2025年,思必驰的整体毛利率分别表现为53.69%、57.81%和63.24%。在全球人工智能算力成本飙升、行业竞争加剧的背景下,2025年其毛利率上升了5.43个百分点。

但在毛利率上升的同时,另外两组核心数据也同步出现了大幅变动。

首先是营业成本的非同步下滑。2025年,思必驰在营业收入同比大幅增长14.47%的同时,营业成本却反着走——从25346万元微降到25282万元,同比下降了0.25%。

其次是存货规模的剧烈膨胀。2025年末,思必驰的存货账面价值合计达到1.03亿元,相较于2024年末的5090.5万元,一年时间暴增102.06%。其中,库存商品账面价值达到4694万元,占存货总额的45.64%。

数据表明,毛利率的上升、成本的下滑与存货的翻倍扩张在同一时期同步发生。这三组数据交织在一起所呈现的真实业务结构和产品竞争力变化趋势,有待市场进一步拆解。

白条、亏损与持续失血的现金流

资本市场对成长型企业的亏损通常具备一定的容忍度,但对现金流的恶化则极为敏感。在思必驰的报表里,主业的“持续失血”正在成为比亏损更显眼的特征。

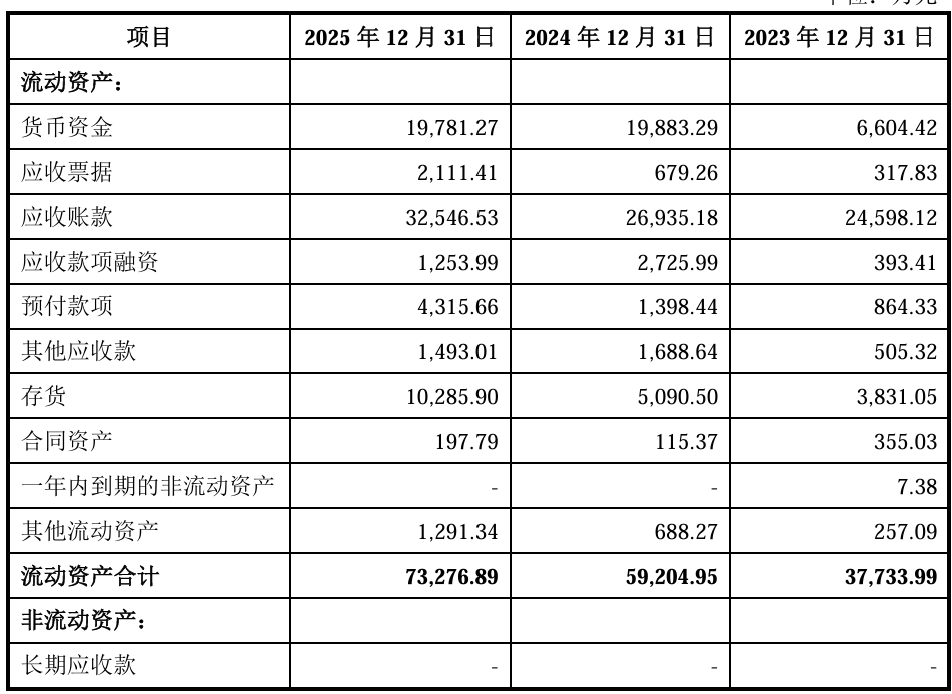

如果将2025年的核心财务数据放在一起审视,其内在的结构性矛盾便会彻底显现。公司当年在实现6.88亿元营业收入的同时,期末应收账款账面价值竟然高达3.25亿元,占当年营收的47.33%、占流动资产的44.42%。

这意味着,相应销售款项尚未完成回收,主营业务未能及时形成相应现金回流,也使经营现金流持续承压。

报告期内,公司经营活动产生的现金流量净额分别为-2.28亿元、-1.83亿元和-1.71亿元,三年时间累计净流出高达5.82亿元,而账上货币资金只剩1.98亿元。一家主业每年净失血上亿的公司,靠什么续命?只能高度依赖外部资本反复输血。

另一方面,招股书显示,曾作为第一大外部战略股东的阿里网络,其持股比例已由最初的18.30%降至如今的5.42%。

二次申报:前次被否的症结消除了吗?

作为二次冲刺科创板的企业,思必驰无法回避的终极拷问来自于历史。

2023年7月,科创板上市委员会给出的否决意见十分明确,核心直指两大问题:第一,说明技术先进性及差异化竞争优势;第二,说明持续经营能力。

三年过去,这两大被否症结是否已经消除?从本次披露的材料看,答案依然错错综复杂。

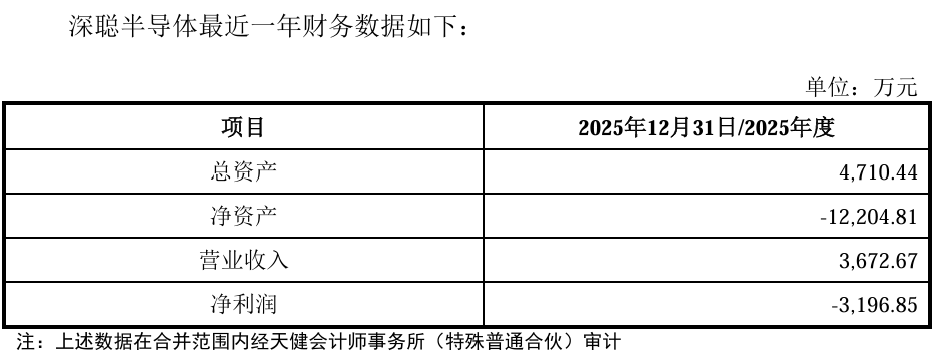

在技术先进性方面,作为核心人工智能芯片研发载体的控股子公司深聪半导体(江苏)有限责任公司(曾用名为上海深聪半导体有限责任公司),2025年末净资产为-1.22亿元,已经资不抵债;当年营收只有3673万元,净亏损3197万元。一家无法自我造血的子公司,通过内部关联采购、资产划拨等方式,持续向母公司的合并报表渗血,未来还要面对资产减值拨备走高的压力。

芯片核心经营主体的财务状况,也使市场更加关注其后续研发投入与商业化能力。此外,思必驰的核心技术资产中,仍有部分算法和专利是与上海交通大学通过联合实验室共同研发,相关技术成果存在共有产权安排。

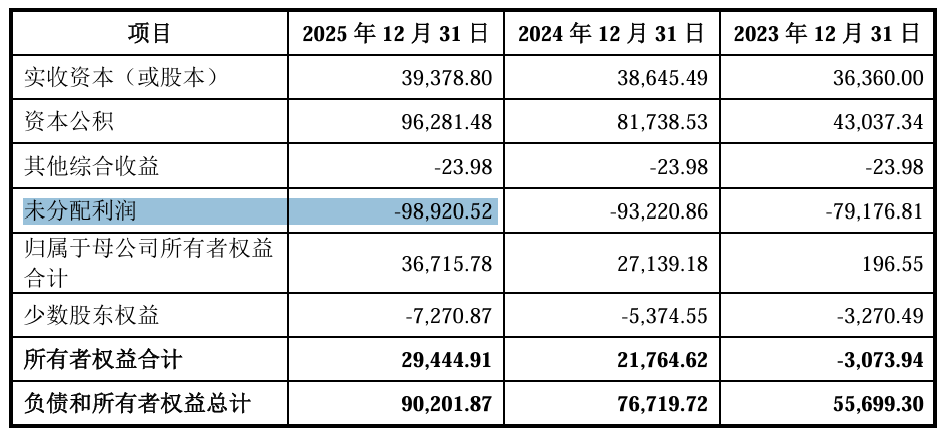

在持续经营能力方面,截至2025年末,思必驰合并报表中的累计未分配利润高达-9.89亿元。在主业无法自我造血、未弥补亏损接近10亿的历史包袱下,当年上市委给出的“持续经营能力”质疑,显然尚未得到完美的财务数据解答。

两次指向2026:落差背后的商业化考量

值得注意的是,思必驰在上一轮审核中同样曾预测2026年实现盈利。如今,公司在新的招股书中再次将盈利节点指向了2026年。相比于描绘新的预测图景,市场更关注的或许是,此前预测与现实之间出现的巨大落差是否已经得到了充分且合理的解释。

三年前,思必驰曾预计2025年收入达到16.90亿元;如今实际收入仅为6.88亿元。在增长兑现度大幅低于当初预期的背景下,公司此次拟募资金额却从10.33亿元提高至15.55亿元。

当经营现金流连续三年净流出、累计未弥补亏损接近10亿元时,市场最终需要判断的,不只是思必驰能否上市,而是这家成立近二十年的AI企业,是否已经证明自身具备持续、自主的商业化造血能力。无论是监管层的审阅,还是投资人的核查,终究都要回到这条最本质的主线上来。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。