市值蒸发5200亿:中国人寿,正在变成一家对冲基金

新业务价值暴涨75.5%,利润却暴跌32.3%。

稍加分析就会发现,这对于一家寿险龙头来说是一种非常危险的信号:保险主业正在修复,利润变化却被股票市场涨跌绑架。

4月29日,中国人寿披露一季报。一面是总保费3584.78亿元,长险新单保费856.60亿元,同比增长29.9%,创2017年以来同期新高;另一面是归母净利润195.05亿元,同比下降32.3%,利润总额194.66亿元,同比下降40.3%。

刺眼的是市值表现。

从1月13日盘中触及51.92元,到5月26日盘中报33.56元,中国人寿A股市值从约1.47万亿元跌至9486亿元,四个多月蒸发超过5200亿元。

市场看得懂保费增长,也承认中国人寿的行业地位。投资者真正抛弃的,是对中国人寿利润稳定性的信仰。

中国人寿投资端的波动正在吞噬保险主业的复苏。这家中国最大的寿险公司之一,已经开始出现“伪对冲基金化”的危险倾向。

打开一季报的利润表,扎眼的数字莫过于公允价值变动损益。2026年一季度,中国人寿投资收益录得455.07亿元,但公允价值变动损失高达428.62亿元,2025年同期这一损失仅为24.34亿元。

换句话说,投资收益端赚到的钱,几乎被资产价格波动一口吞掉。营业利润也从去年同期的326.69亿元降至195.30亿元。

428.62亿元的公允价值损失是什么概念?

一个季度每天损失接近4.8亿元。赔付没有激增,费用没有失控,资产端的价格波动直接砸进利润表。

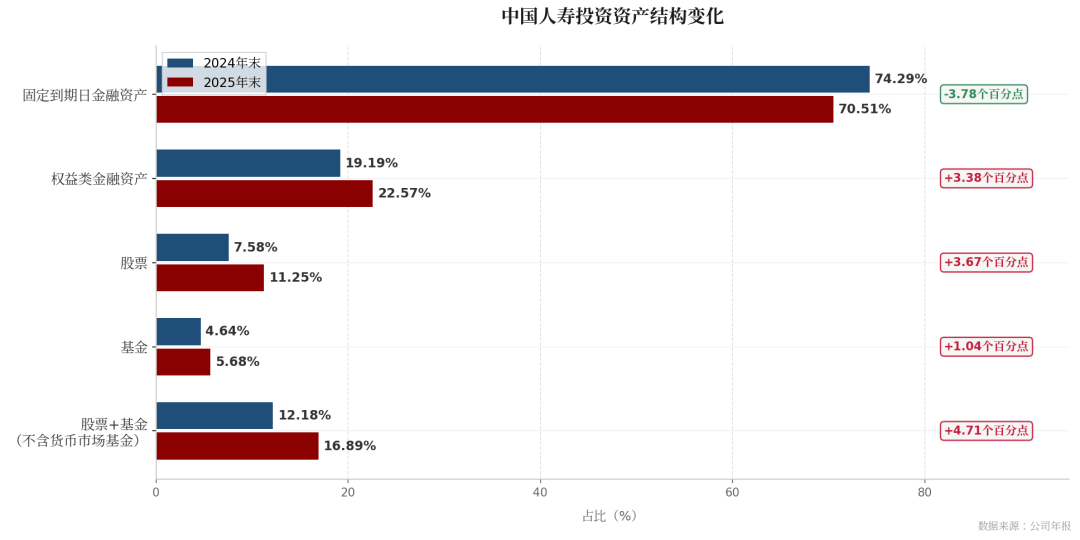

市场环境确实提供了背景,中国人寿的仓位选择才是主因。2025年四季度至2026年一季度,A股整体处于震荡回调区间,沪深300指数下跌约8%,保险板块跌幅更深。这种行情下,权益仓位每增加一个百分点,利润表的波动就会被成倍放大。中国人寿选择在这个时点将股票和基金配置比例从12.18%抬升至16.89%,相当于在风暴来临前主动打开了舱门。损失是市场的,敞口是自己的。

截至2025年末,中国人寿投资资产达7.42万亿元。按投资资产规模粗算,中国人寿股票和基金配置规模一年增加接近4500亿元。

公司年报里的表述也很直接:主要原因是“把握市场机会坚决加大权益投资力度”。

这句话的背后藏着风险。保险资金当然可以配置权益资产,也需要分享资本市场长期回报。但当权益资产规模达到1.68万亿元,股票和基金仓位在一年内快速抬升,一个季度的公允价值损失又达到428.62亿元,市场自然会追问:这究竟是稳健的资产负债管理,还是在用寿险资金押注市场方向?

中国人寿的报表中,大量金融资产以FVTPL计量,即以公允价值计量且变动计入当期损益。市场稍有风吹草动,利润表就直接见血。

更具象的例子,是重仓中国平安。

据公开持仓统计,2025年四季度,中国人寿新进中国平安前十大流通股东,截至2025年末持有中国平安A股约2.06亿股,期末参考市值约140.76亿元。进入2026年后,中国平安股价回落,仅这一项就给中国人寿带来不小账面压力。

这远非简单的“炒股失败”。保险公司买入大型金融股、高股息资产,本身有长期配置逻辑。现实矛盾在于:投资逻辑可以讲长期,利润表却按季度验收。只要相关资产价格下跌,账面波动就会迅速传导到业绩。

所谓伪对冲基金化,指的正是这种错位。中国人寿仍是保险公司,也仍有大量固定到期日资产作为底盘。但当资本市场波动足以主导单季利润,投资仓位成为业绩解释的核心变量,投资端账面波动压过主业改善,保险公司的角色就开始被扭曲。

它本应管理风险,如今却在放大风险。

更吊诡的是,中国人寿的保险主业并不差。

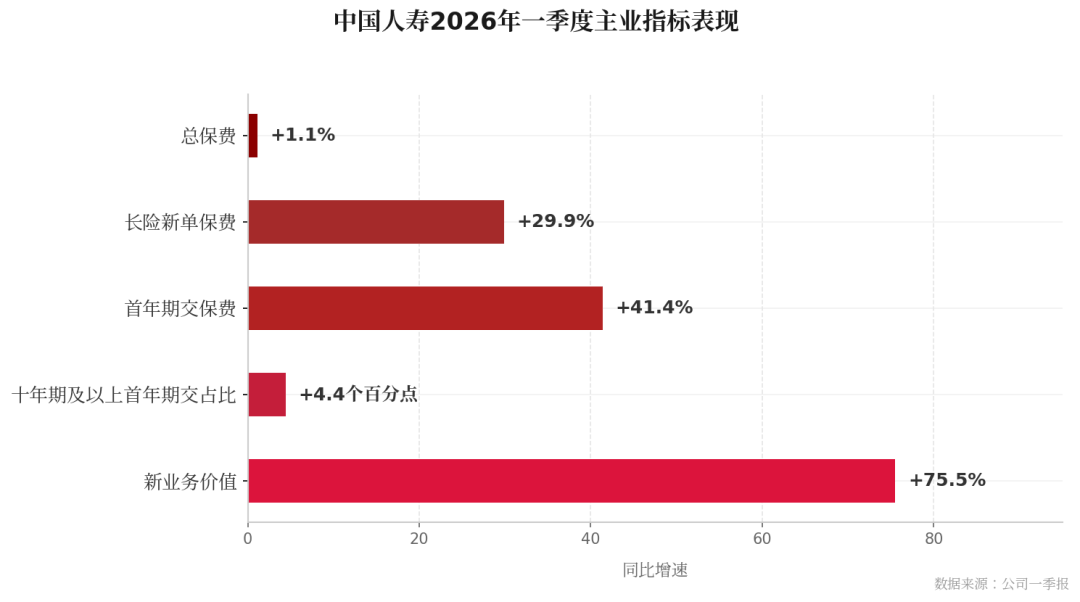

2026年一季度,中国人寿总保费3584.78亿元,同比增长1.1%。其中,长险新单保费856.60亿元,同比增长29.9%,增速创2017年以来同期新高;首年期交保费同比增长41.4%,十年期及以上首年期交保费占比同比提升4.4个百分点;新业务价值同比大增75.5%。

这些数据放在寿险行业里,称得上亮眼。主业数据越亮眼,投资端的拖累就越刺眼。

新业务价值的暴涨,如今承担起了安抚市场的功能。它证明中国人寿仍有品牌、渠道和客户基础,利润质量是否足够稳定——这个关键问题依旧悬而未决。

中国人寿当前面对的核心考题,已经从“有没有增长”转向“增长能不能穿透投资波动”。

如果428.62亿元的公允价值损失可以在一个季度内吞噬利润,主业再好,也会被投资端拖进解释泥潭。市场想知道:下一次市场回调,利润表还会不会继续失血?

5200亿市值蒸发,答案已经写在股价里。

更深的风险来自战略资源错配。个险改革、银保结构优化、负债成本下降、客户经营能力提升都需要耐心。相比之下,股票投资带来的利润弹性更快,也更容易成为短期业绩叙事。

管理层需要反复解释公允价值损失、安抚市场对权益仓位的担忧、回应股价大跌——这种时候,还能否保持足够定力,去啃渠道改革、产品转型和长期客户经营这些慢骨头?

这才是投资端“赌性”最深的伤害。它造成的不只是一个季度少赚几百亿,还会改变公司内部的经营重心。保险公司的核心能力,应该是风险定价、负债管理、客户服务和长期资产负债匹配;如果利润越来越依赖权益市场表现,公司文化就会从“稳健经营”滑向“市场博弈”。

表面上,中国人寿蒸发的是5200亿市值;深一层挖掘,这是市场对中国人寿利润模式的重新定价。

在过去中国人寿的标签是寿险龙头,对它的判断标准是保费规模、渠道能力和新业务价值。现在它的投资端波动被推到台前,股票仓位、公允价值变动、资产配置稳定性等等开始成为影响估值的关键变量。

寿险龙头和巨型资金玩家,这两种身份很难长期共存。

中国人寿的5200亿真正跌掉的,是市场对中国人寿利润稳定性的信任。信任无法修复,中国人寿就很难重新拿回寿险龙头应有的估值溢价,那么市场也只会当它是一个波动巨大的资产配置平台。

这家保险巨头,正在被自己的投资冲动反噬。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。