广和通 | 基本面阵痛,估值却逆袭

作者/星空下的牛油果

编辑/菠菜的星空

排版/星空下的乌梅

10月以来,#广和通(300638)的股价呈大幅波动之态,股价走势呈典型的“V”字型。背后原因,既有业绩,也有资本。

10月22日,广和通H股正式在香港联交所上市,也使其成为行业内首家“A+H”上市公司。然而,上市当日即破发(首日收盘价小于发行价),次日继续下跌。

H股上市后的持续低迷引发A股投资者的恐慌情绪,A股也开始下滑。10月29日,净利润缩水一半的三季报出炉,再次给公司的股价泼了一盆冷水。

跌了一个月后,11月28日,华为首款AI陪聊机器人“智能憨憨”上线即售罄,而广和通此前已与该产品的联合设计方达成战略合作并提供技术支持,再加上公司此前与#AR眼镜 龙头XREAL的合作,深度绑定AI使其业务受到市场的热切关注。趁着业务热度,公司连发多条治理公告,向市场传达公司优化治理的决心。

一系列举措之下,11月24日开始,公司股价开始“触底反弹”。利润缩水情况下,广和通此番上涨,到底是估值逆袭还是估值泡沫?

来源:东方财富官网-广和通 (截至2025年12月5日)

一、加法拓新,难填缺口

作为一家无线通信模组(简单理解就是“联网接口”,能让各类终端设备快速接入蜂窝网络)和解决方案提供商,广和通一直在发展,也一直在顺势转型。

1999年成立后,公司的核心业务是为摩托罗拉做代理销售。2008年摩托罗拉被收购,公司走到了被收购和自主研发的十字路口,广和通选择了后者。2009年开始,凭借代理销售积累的客户资源与物联网通信网络领域的行业经验,公司主营业务转变为无线通信模组及应对通信解决方案的设计、研发和销售,深耕笔记本电脑和无线支付等行业。2022年,伴随智能汽车的发展,公司又通过收购Sierra Wireless(加拿大知名无线设备商)车载业务,快速切入全球车联网前装市场,拓宽了业务应用场景。

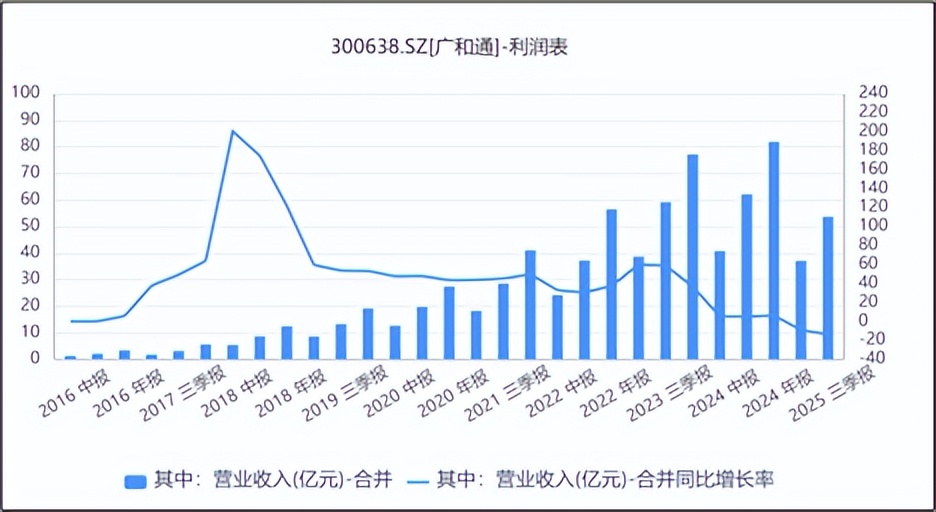

并表之后,车载业务为广和通贡献了近30%的收入(2023年,27%)。然而,受地缘政治的影响,中国制造的蜂窝模组被列入“受管制清单”,公司海外业务深受影响。2023年开始,公司营收增速开始明显放缓。2024年,公司迫不得已不得不出售此部分业务,虽拓新AI端侧业务,但仍无法填补缺口,2025年前三季度,公司营收同比由增转降,降幅约13.69%。

来源:同花顺iFinD-营业收入

二、依赖海外,暗藏隐患

虽然剔除了车载业务,但广和通的供应链风险依然严峻。

销售端来看,2025年上半年,公司境外销售收入占同期营业总收入的比例仍高达63.02%。

来源:广和通2025年半年报

采购端来看,广和通的上游芯片供应商也呈高度集中状态。2024年年报显示:2024年,公司前五大供应商采购量占比约72.26%,且以海外和台湾地区为主,芯片价格波动或地缘政治变化都可能影响成本与公司供应的稳定性。

来源:广和通2024年年报

如此局势之下,如果公司将产品和解决方案出口到目前或未来将受到制裁或出口管制的国家和地区,或下游客户最终产品和解决方案的出口销售受到任何国际政策或国际出口管制或任何司法管辖区实施的经济制裁的限制、禁止或受任何贸易条件的约束,可能对公司业务、财务状况和经营业绩产生影响。

三、议价权薄弱,毛利率低

“供销”集中度双高,使得广和通在成本控制和产品定价上均处于被动地位,导致广和通的毛利率处于较低水平。历史数据来看,最近几年,公司的毛利率持续下滑。2025年前三季度,虽然因毛利率更高的端侧AI模组业务表现亮眼,拉动公司毛利率有所提升,但因收入规模很小贡献有限,公司前三季度毛利率也只有17.14%。

来源:同花顺iFinD-销售毛利率

而且,作为一家通信模组业务的公司,高研发投入是显著特征。而且,自公司将端侧AI确立为第二成长曲线以来,公司又是搭建专属技术平台,又是推出多款AI相关解决方案和系列模组,研发支出更是不可或缺的投入。较低的毛利率,扣除研发投入等,公司净利率只剩5%+。

此刻的广和通,正处基本面阵痛期,未来能否凭借AI这条曲线,迎来公司的第二春,还得看下游端侧AI产品能否迎来大规模商业化落地。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。