低价转股引争议,斯坦德机器人二闯港交所

作者/星空下的番茄

编辑/菠菜的星空

排版/星空下的乌梅

#工业智能化 的浪潮下,#移动机器人 赛道激战正酣。在业内以技术见长的斯坦德机器人再次向港交所发起冲击,试图在资本市场上占据一席之地。

近年来,斯坦德凭借持续的研发投入和聚焦高端制造的策略崭露头角,其AMR产品被视为智能工厂的“隐形物流骨干”。然而,公司虽实现营收增长,但亏损持续,同时面临价格竞争、技术迭代与内部治理等多重挑战。在多家机器人公司相继登陆资本市场的背景下,这家以技术见长的企业能否成功闯关港股,仍需市场检验。

一、毛利率高速增长,亏损持续

斯坦德机器人成立于2016年,由两位90后哈工大校友王永锟和李洪祥联合创立。作为一致性行动人,二人合计控制约35.46%的投票权。公司专注于工业智能移动机器人解决方案,致力于赋能智慧工厂,同时也是工业具身智能机器人领域的先行者。

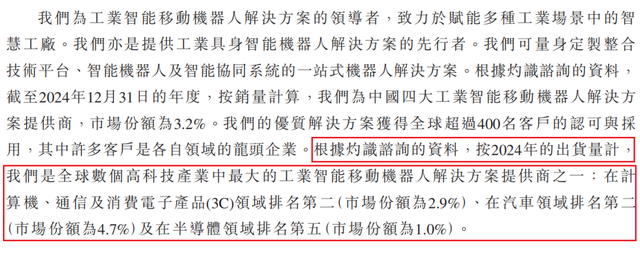

据灼识咨询数据,按2024年出货量计算,斯坦德在3C电子和汽车领域均位列全球第二,在半导体领域排名第五,彰显了其在高端制造细分市场的强劲竞争力。

市场排名情况 摘自《招股说明书》

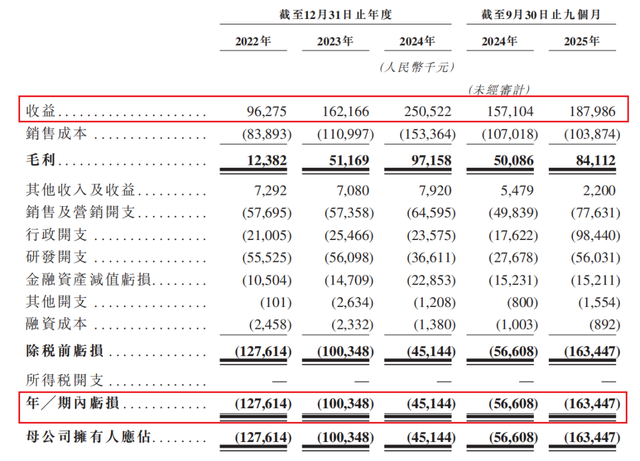

在工业智能机器人赛道高歌猛进的今天,斯坦德机器人向港交所递交的《招股说明书》展现了公司报告期内的亮点和困顿。在2022年至2024年间创造了营收年复合增长率61.3%的亮眼业绩,毛利率更是从12.9%一路攀升至2025年前三季度的44.7%。然而在这高速增长的背后,却是公司报告期内累计亏损4.36亿元的残酷现实。

经营业绩情况 摘自《招股说明书》

深入分析可知,其毛利率提升主要得益于三大因素。自研组件带来的成本优势、高毛利产品占比提升以及海外市场贡献增加。例如,自研核心控制器和视觉传感器分别降低采购成本约70%和85%,推动公司从硬件销售商向高附加值的“一站式解决方案提供商”转型,目前该业务已贡献九成以上收入。

然而,高毛利率未能转化为净利润,根源在于公司仍处于高强度投入期。2022至2024年,其销售及营销开支持续高于研发投入,且售后服务开支在2024年显著上升。更值得警惕的是,客户获取成本升至89.23万元/家,较2022年上涨53.1%,而客户平均交易价值却下降28.6%。这种“获客成本攀升、客单价下滑”的组合,进一步加剧了公司的现金流压力。

截至2025年9月末,斯坦德机器人现金及等价物仅余7776.4万元,经营活动现金流持续为负,前三季度净流出达8012.6万元。同时,存货周转天数达215.8天,应收账款周转天数达235.8天,现金转换周期长达302天,凸显出营运资金周转的严峻压力。

二、市场三足鼎立,聚焦高附加值领域

尽管斯坦德机器人整体市场份额仅为3.2%,位居行业第四,但其通过差异化竞争策略,在极智嘉、海康机器人“三足鼎立”的格局中找到了生存空间。

与侧重仓储物流的#极智嘉(02590.HK)和背靠#海康威视(002415)的海康机器人不同,斯坦德选择深耕工业场景与具身智能赛道,并构建了“1+N+S=∞”的技术体系。其系统可在单一模拟场景中调度超2000台机器人,远超行业通常的500台水平,展现出复杂环境下的技术适应性。

2025年5月,公司推出首款人形具身智能机器人DARWIN,集成23个以上自由度,进一步强化了在复杂交互任务中的技术布局。

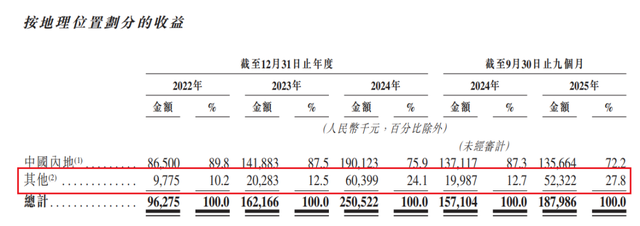

面对国内市场竞争,斯坦德积极拓展海外市场。2022至2024年,其海外收入复合增长率高达150%,2025年前三季度海外收入占比升至27.8%。国际化布局不仅分散了市场风险,还为其吸收全球高端制造经验提供了契机,进一步巩固了在工业场景中的解决方案能力。

海外市场收入情况 摘自《招股说明书》

根据灼识咨询预测,全球工业智能移动机器人市场规模将从2024年的153亿元增长至2029年的814亿元,年复合增长率达39.8%。而工业具身机器人赛道增速更为迅猛,同期规模将从14亿元飙升至152亿元,年复合增长率高达61.1%。斯坦德所聚焦的赛道与行业趋势高度契合,但能否将技术储备转化为持续盈利,仍面临考验。

三、技术迭代挑战,内部治理存隐忧

在技术密集的工业机器人领域,斯坦德虽凭借激光SLAM导航和RoboVerse多机调度系统跻身全球前列,但其技术根基仍存隐忧。公司核心零部件如高精度谐波减速器依赖日本供应商,2022年曾因供应链延迟导致半成品堆积,现金流一度承压。

尽管公司推进国产替代,激光雷达成本下降90%,但核心算法仍依赖英伟达Xavier芯片,端侧算力不足制约了复杂场景的实时决策能力。与丹麦MiR等国际企业相比,其在多机协同性能上仍存差距。

与此同时,2024年国内AMR市场中低端产品价格同比下滑18%,对坚持高端路线的斯坦德形成挤压。在这一背景下,赴港上市成为其突破困局的关键选择。公司计划通过港交所18C规则上市,募集资金用于研发、市场扩张及产能建设,以期在资本化竞速中保持竞争力。

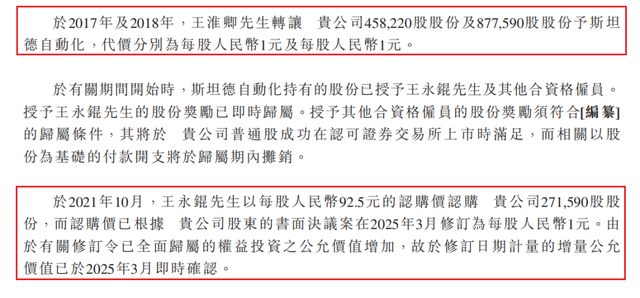

然而,技术挑战之外,公司内部治理问题更引发市场关注。创始股东王淮卿早期以1元/股转让全部股份的原因未明,而实控人王永锟在2025年3月通过股东决议将每股认购价从92.5元调整为1元,使得王永锟“少花”近2500万元,此举引发监管对关联交易及利益输送的质疑。

股权转让问题 摘自《招股说明书》

此外,2025年3月至5月间,斯坦德机器人爆发了密集的股东减持,国科嘉和以每股2.65元转让股份,相较于D轮融资价折价72%;源码资本、合创资本则以3.96元/股进行股转,对应折价58%。

与此同时,CEO王永锟以4元/股的价格向盛业系转让部分老股,CTO李洪祥以5元/股的价格出售股权。这些发生在首次递表前一个月内的低价股权交易,特别是两家成立于交易前仅11天的机构突然成为公司股东,进一步加剧了市场对公司治理透明度的担忧。

后续如何打消市场投资者的顾虑,并在规模扩张与盈利平衡、技术迭代与成本控制之间找到最优解,是公司的核心命题。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。