Token用量激增!两大数字龙头,底色如何?

作者/星空下的苹果

编辑/菠菜的星空

排版/星空下的乌梅

ChatGPT、Deepseek等大模型问世以来,推理端词元(Token)调用量爆发式增长,2025年至2026年仅一年时间,顶尖模型词元调用量就增长了近10倍。而近期新闻联播又连续为词元“打call”。在这场由算力革命引发的盛宴中,CDN领域的#网宿科技(300017)与广告代理投放领域的#蓝色光标(300058)成为了备受资本市场关注的玩家。两者虽同处于#人工智能 赛道,却勾勒出别样的景色。

2025年,网宿科技实现营业收入46.61亿元,同比下降5.5%,归母净利润8亿元,同比增长18.53%,而扣非归母净利润为4.69亿元,同比下降9.72%;蓝色光标实现营业总收入686.93亿元,同比增长12.99%,归母净利润2.25亿元,扭亏为盈。AI浪潮下,尽管两公司净利润均有增长,但在产业链中所处的位置与盈利质量上却天差地别。

一、网宿筑流量底座,蓝标做品牌放大

两家公司虽同处#数字营销与互联网基础服务 赛道,但所处产业链位置不同,决定了它们的盈利逻辑也截然不同。网宿科技更像是流量世界的“底座”,主营CDN、边缘计算、云安全和IDC等基础能力,其中CDN业务收入28.95亿元,占比62.11%,仍是绝对主力;同时,边缘云、云安全等新业务也在补充收入弹性,但整体仍偏向“卖基础设施、吃规模效率”的模式。

蓝色光标则更靠近上层应用与品牌增长端,是典型的营销传播与整合运营服务商。它的核心业务覆盖广告投放、品牌传播、内容营销和数字化增长,更像是连接品牌方与流量平台之间的“放大器”。这种商业模式使得蓝色光标近700亿的收入中绝大部分都与广告主的需求强绑定、强相关。而这也注定了其低毛利(综合毛利率仅2.63%),只能充当“过路财神”。

来源:同花顺iFinD- 网宿科技(左)、蓝色光标(右)

所以蓝色光标更直接面对企业客户的市场预算变化,业绩弹性往往更强,但也更容易受到广告主预算收缩、投放效率波动以及平台流量价格变化的影响。相比网宿科技的“基础设施属性”,蓝色光标更吃行业景气和营销需求回暖,做的是把流量变现、把品牌声量放大的生意,因此它的业绩波动通常更明显,机会和压力也都更直接。

二、网宿科技:高毛利新动能释放的修复先锋

网宿科技的业绩轨迹,是一出典型的安全业务爆发+精细化运营的剧本,关键在于高毛利新动能的释放与成本压降的精准卡位。尽管营收微降5.50%收窄至46.61亿元,但归母净利润却提高了18.53% 。如果去除股权激励后,盈利更是跃升40.86%至10.39亿元。收入持平但利润上行的主要原因是产品结构的改变。网宿的安全及增值服务占比已经接近30%,为公司贡献了13.80亿元收入、同比增长18.65%,而该业务的毛利率达到77.24%,将全公司的综合毛利率提高4.18个百分点至35.54%。要知道,与CDN这种低黏性业务相比,网络安全增值服务已从过去的被动防御进化到了主动出击,全方位全生命周期的配套。

来源:网宿科技2025年年报

不过,看似亮眼的报表下也有一定风险。首先就是公司的传统业务CDN服务,面对着营收的绝对值的下滑。2020年这部分能为公司贡献近55亿收入,而5年之后却下降到了30亿,接近腰斩。可见主营业务面对着巨大的竞争压力。

来源:iFinD金融数据终端

同时,为客户提供服务收到的现金占营业收入比例逐年下降,这意味着网宿的回款效率正在下降,收入里有更多是“先确认、后收钱”,现金流质量在下降。如果这种趋势持续,后续资金周转压力会变大。

来源:iFinD金融数据终端

从应收账款以及总资产的周转率方面也可以得出相同的结论,资金的利用效率恶化,运营资本被占用过多。

另外对于像网宿这种科技公司,本应大力投入研发,但自2023年开始公司的研发投入就开始逐年降低,2025年研发人员也减少了15%。如果只依靠“啃老本”,在AI带来整体产业链的快速变革下,公司跟上时代潮流会越来越困难。

三、蓝色光标:AI驱动的增长突围与利润承压

自提出All in AI战略后,蓝色光标就开始了从传统营销代理到AI驱动性服务的转型。公司的基本盘优势在于规模大、客户广,这天然就是AI的生存土壤。在近年广告主“能省则省“的花钱状态下,2025年蓝色光标的营收依然增长了约13%,确实可圈可点。

来源:蓝色光标2025年年报

除此之外,2025年蓝色光标的经营活动现金流净额达到9.85亿元,经营现金流净额与净利润之比为2.83倍。客户支付广告费,蓝色光标从中收取佣金,这是现金流质量明显好于利润表直观体现,至少说明公司不是“只赚账面利润”。

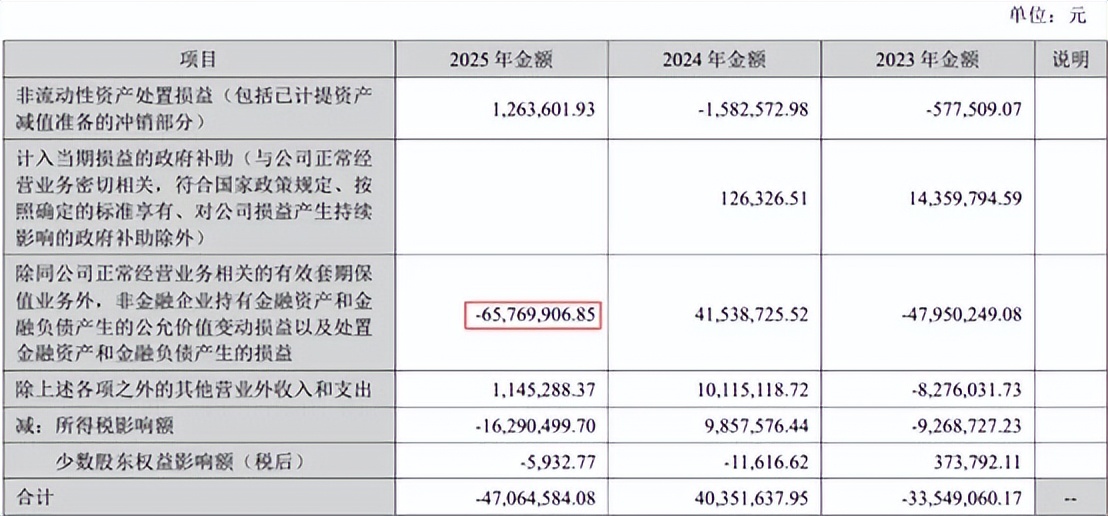

2025年,蓝色光标实现归母净利润6.32亿元,同比增长177.29%,看起来是明显修复。但扣非后归母净利润只有4.61亿元,同比仍下降64.98%。非经常性损益中占比最大的是金融资产和负债带来的近6500万的亏损,结合过去几年同项目带来的影响来看,扣非归母净利润波动巨大。

来源:蓝色光标2025年年报

2025年资产负债率升到68.60%,同比继续上行,流动比率只有1.15,速动比率同样是1.15,安全垫不算厚;同时,应收账款周转天数65.64天,资金占用压力并不轻。

来源:iFinD金融数据终端

毛利率自2021年的6.34%已骤降到2025年的2.63%,蓝色光标面对的同行业竞争压力不言而喻。再看费用端,销售费用率1.13%、管理费用率0.81%、研发费用率0.14%,费用控制已经压得很低,这种压缩空间也意味着如果后续无法开拓新的高毛利业务,公司的利润率提高几乎没有可能。

和网宿科技那种偏基础设施、靠高毛利业务,并通过规模逐渐抬高利润的公司不同,蓝色光标更依赖客户预算、平台流量和投放效率。2025年能把营收做大、把利润拉回正区间,说明转型方向是对的。但从低毛利、高负债、强周转的结构看,它更像是在景气回暖和AI工具红利中抢到了反弹窗口,离真正的高质量增长还有一段路。网宿科技更像是这轮AI流量升级里真正能站稳脚跟的一方,靠CDN、边缘计算和安全业务守住基本盘。一个是底座,一个是中间层。一个更像能穿越周期的“防守型选手”,另一个则还在波涛汹涌的浪潮中风雨飘摇。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。