烧碱,好日子来了?

作者/星空下的烤包子

编辑/菠菜的星空

排版/星空下的乌梅

在化工板块持续回暖的当下,诸多细分化工赛道迎来估值修复,而#烧碱作为基础化工的核心刚需品类,堪称化工行业的“压舱石”,近期市场热度持续攀升。

资本市场上,#中泰化学(002092)等企业的股价迎来了大涨,受到了投资者的高度关注。

中泰化学股价变化(来源:百度)

作为氯碱体系的核心产品,烧碱广泛应用于冶金、纺织、造纸、化工加工等多个领域,贯穿工业制造多个环节。随着2026年行业产能更新、下游氧化铝产能集中投产、出口需求持续爆发,叠加双碳政策推动行业落后产能出清,烧碱行业彻底告别低价内卷周期,供需格局迎来全新重塑,成为当下化工赛道极具潜力的细分领域。

很多投资者疑惑,烧碱作为传统化工品,为何近期持续走强?今天,笔者就带你来一探究竟。

一、产能稳步扩容,行业门槛持续抬升

烧碱行业属于典型的氯碱配套行业,行业生产遵循氯碱平衡核心逻辑,生产烧碱的同时会配套产出液氯、氢气等产品,产能投放、开工率并非独立可控,这也成为限制行业无序扩张的核心壁垒。

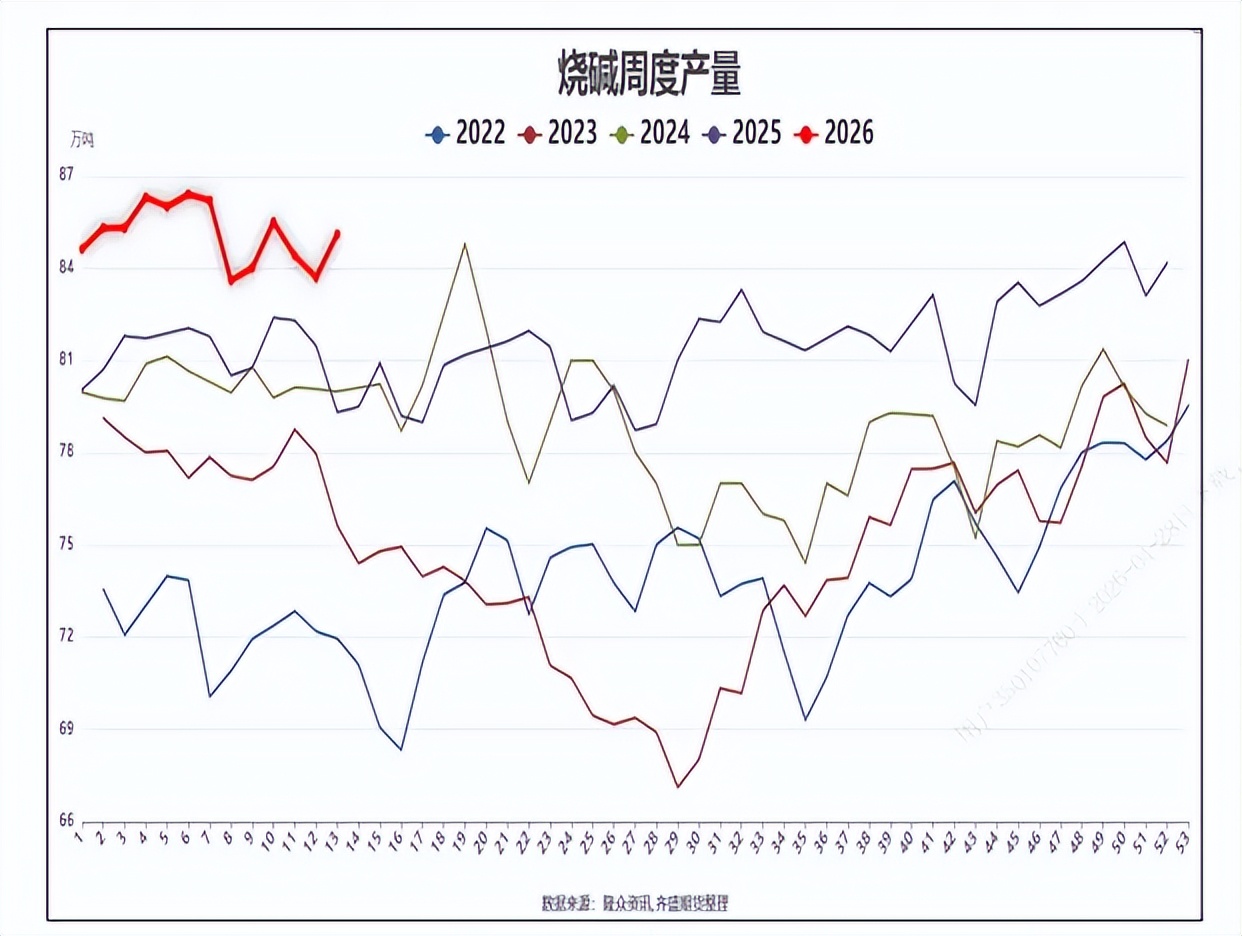

从最新产能数据来看,2026年我国烧碱行业计划新增产能约219万吨,整体产能增速为4.3%,新增产能均匀分布在贵州、陕西、河北、山东等十大化工产业省份。上述产能落地后,国内烧碱年度总产量预计将达到一定规模。对比往年动辄超10%的产能增速,当前行业产能扩张节奏显著放缓。

烧碱产量情况(来源:隆众资讯)

库存数据更能直观反映行业供给压力。数据显示,2025年国内烧碱企业库存长期维持在40万吨以上,阶段性峰值突破45万吨。而到了2026年初,行业库存回落至32万吨左右,虽短期库存小幅波动,但整体去库趋势明确,供给端库存压力持续缓解。

烧碱价格走势(来源:东方财富)

除此之外,作为高能耗化工品类,烧碱行业受双碳、能耗双控政策约束极强。近年各地持续收紧烧碱项目审批,严控新增落后产能,同时加速淘汰高能耗、低良率的老旧装置。

叠加行业无汞化生产技术全面推广,中小厂商因技术不足、成本偏高,逐步退出市场,行业产能持续向头部上市公司集中,市场集中度稳步提升。在笔者看来,行业彻底告别过去产能过剩、低价内卷的困境。

二、多赛道共振,打开行业增长天花板

如果说政策收紧优化了行业供给格局,那么持续爆发的下游需求,就是烧碱行业涨价、盈利修复的核心驱动力。烧碱下游需求高度集中,其中氧化铝是第一大下游应用领域,占据烧碱整体消费市场的35%以上,其次为粘胶短纤、造纸、水处理、精细化工等领域。

当下行业最大热点,就是国内氧化铝产能集中投产。2025—2029年国内氧化铝新增产能持续落地,大规模新增产能直接带动烧碱刚需扩容。据机构测算,生产单吨氧化铝需消耗0.12—0.15吨烧碱,大规模产能投产直接拉动烧碱需求稳步攀升,这也是2026年烧碱行情走强的核心底层逻辑。

2024年12月以来,烧碱期货合约持续增仓上行,创下一年内价格新高,这完全得益于氧化铝赛道的需求预期支撑。

除了国内刚需增长,出口需求爆发成为行业新增增长极。近年海外烧碱产能持续退出,全球供需缺口逐步扩大,我国烧碱凭借性价比优势,出口量持续走高。2025年以来国内烧碱出口订单持续饱满,海外需求有效对冲了国内阶段性需求疲软,支撑行业价格维持高位震荡,让行业彻底摆脱了“产能过剩、价格低迷”的固有标签。

细分赛道中,粘胶短纤、精细化工、污水处理等领域需求稳健复苏。随着纺织行业回暖、环保治理标准升级,下游厂商备货积极性提升,多赛道需求共振,持续打开烧碱行业的增长天花板。

机构预判,2026年全年烧碱整体需求增速将跑赢产能增速,行业供需紧平衡格局正式确立。

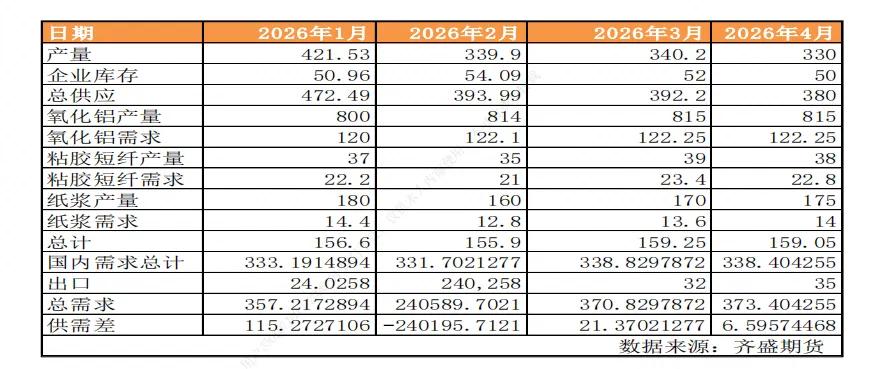

烧碱供需情况(来源:齐盛期货)

三、烧碱,好日子来了?

虽然烧碱行业整体景气度上行,但目前赛道依旧存在明显短板。

就比如,氯碱平衡限制企业产能弹性。厂商无法单独扩张烧碱产能,需匹配液氯、氢气等配套产品的市场需求。若下游含氯产品行情低迷,厂商只能主动降低烧碱开工率,导致行业整体开工率波动较大,难以维持稳定高位。

除此之外,原材料价格波动也会挤压利润空间。烧碱核心原材料为原盐和电力,电力成本占烧碱生产成本的40%左右。2026年国内电力、原盐价格小幅波动,中小厂商成本管控能力较弱,盈利依旧承压;而具备自备电厂、完整产业链的头部企业,成本优势显著,盈利持续稳健,行业马太效应持续凸显。

随着行业格局优化,技术成熟、产能规模大、成本控制能力强的头部上市企业充分受益,业绩持续修复,成为赛道核心受益者。

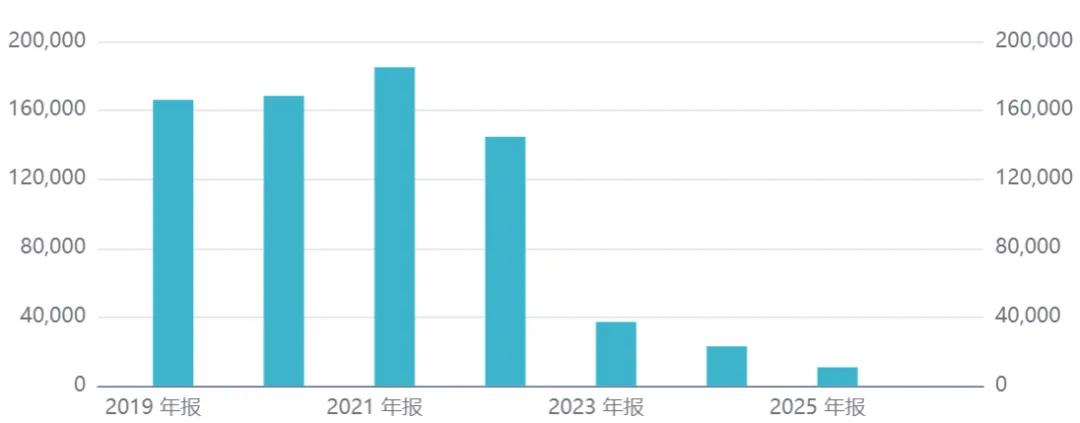

就比如#北元集团(601568)是国内氯碱行业的主要企业之一,聚焦烧碱、PVC两大核心产品。公司依托西北地区的成本优势,搭建了完整的“煤-盐-发电-电石-氯碱化工-水泥”一体化循环产业链。去年,北元集团销售毛利率为15.11%,其中烧碱产品毛利率表现突出,达到63.84%。

北元集团净利润变化(来源:上市公司年报)

除此之外,#中泰化学(002092)作为国内烧碱、PVC产能规模位居行业前列的龙头企业,覆盖西北、华北核心化工产区。公司产业链布局完善,配套自备电厂与原盐产能,有效对冲原材料价格波动风险。随着下游氧化铝需求持续复苏,公司烧碱产品出货量稳步提升,业绩持续触底反弹。

值得关注的是,公司烧碱等氯碱类产品,实现营业收入38.67亿元,同比增长23.94%,毛利率高达61.45%,同比提升6.74%。

长远来看,烧碱行业很难再现爆发式涨价行情,但结构性盈利机会持续存在。未来行业竞争核心不再是产能规模,而是技术、成本与产业链一体化能力,具备绿色生产技术、完整产业链、出口渠道完善的头部上市公司,有望持续抢占市场份额,享受行业集中度提升、产品价格稳健上行的双重红利。

在化工行业整体复苏、细分赛道结构性机会频发的当下,供需格局持续优化的烧碱赛道,笔者认为,好日子才刚刚开始。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。