雅诗兰黛得换个路子追上欧莱雅了

文源 | 源Sight

作者 | 周艺

雅诗兰黛和PUIG的合并最终没有成行,然而市场的反馈或许能让其感到庆幸。

前不久,雅诗兰黛和西班牙美妆巨头PUIG联合发布声明,宣布正式终止两家长达数月的合并谈判。这场并购如果成功,本将缔造一个估值超400亿美元的美妆集团。尽管这一体量对比欧莱雅2000亿美元的市值仍有较大差距,但两大企业的品牌矩阵结合后,其在高端阵营的市场份额将大幅提升。

图片来源:PUIG

与欧莱雅大众、高端、皮肤医学线的全覆盖相反,雅诗兰黛缺乏一些代表性的平价线和药妆线产品,相对有些“偏科”。而此前将PUIG选为标的,则能看出其想要切入全球高端彩妆和香水赛道,以对细分市场的精细化运营为日后主要增长点的战略意图,从而放弃成为一名全科选手。

市场对此并非完全不看好,双方确实能在香水市场中实现资产互补,创造一个历史上最庞大、控制力最强的产品矩阵,但与此同时,考虑到两大家族在控制权上的博弈、整合风险以及财务压力等因素,双方都无法保证结合后能真正实现双赢。

合并失败的消息公布后,PUIG因为失去了借助巨头实现全球化的跳板,股价大跌,但雅诗兰黛却因为卸下了巨额收购可能带来的负债和整合泥潭,股价反倒大涨11.5%。

雅诗兰黛最终放弃了这场豪赌,但在全球美妆消费向功效化转型的下半场,它们的困境仍然严峻且急迫。

01

被高端架住了

雅诗兰黛的核心增长引擎是高端护肤和彩妆业务,二者加起来的销售占比超过80%,旗下品牌大多以高客单价著称,为集团带来了利润率方面的高护城河。最新财报中,雅诗兰黛的毛利率达到了76.4%。

这一成绩得益于雅诗兰黛最新降本增效的战略,但更核心的原因仍是其坚持的高端定位。

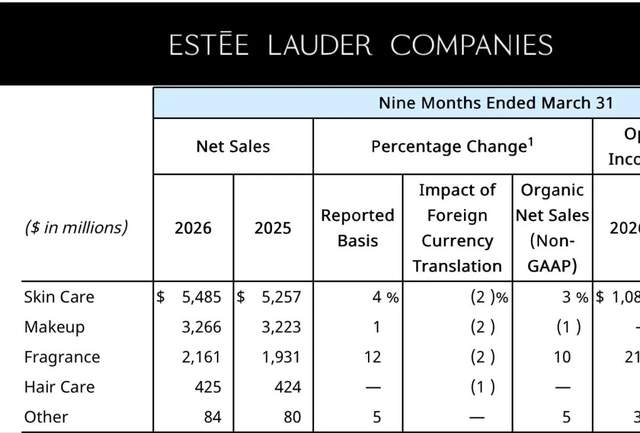

不过,在全球美妆消费功效化趋势全面抬头的当下,雅诗兰黛这种过度依赖传统高端战线的脆弱性已经有所体现。2025财年,雅诗兰黛护肤和彩妆板块的销售均出现下滑;2026财年前三季度,护肤品类增长3%,彩妆品类微跌1%,香水板块增长10%。

图片来源:雅诗兰黛财报

此外,旅游零售去库存、免税市场低迷等因素仍在影响雅诗兰黛的进一步增长。传统支柱尚在恢复,雅诗兰黛需要找到一个具备强抗周期属性的板块来平衡资产,目前唯一一个有明显增长的香水显然是一个最好的选择。

雅诗兰黛集团内部,Le Labo和 TOM FORD是高端香水领域的重要代表,在此之外,PUIG则是少数以香水立身的上市美妆集团。2025年,PUIG集团的营收突破50亿欧元,在香水大盘增速放缓的背景下,依然增长了7.8%。

财报显示,其在全球高端/精选香水市场中,占据了11%的价值份额。Carolina Herrera旗下的 Good Girl(高跟鞋香水)在最新行业排名中已经冲上了全球第一大女香系列的宝座。而且与另外一家大厂科蒂不同的是,PUIG对旗下多数香水品牌拥有永久所有权,并已经搭建成比较完整的高低层级矩阵。

护肤品陷入功效内卷,相比拥有理肤泉、修丽可的欧莱雅,雅诗兰黛的赢面并不大,加之对方对于高端美妆、香水领域的激烈扩张,也让雅诗兰黛倍感压力。

2025年,欧莱雅以40亿元收购了开云集团的美妆业务,其中就包括高端香水Creed以及Gucci、葆蝶家、巴黎世家等多个奢侈品牌50年美容美妆产品授权。

此前阿玛尼打算出售业务时,欧莱雅也表现出颇为积极的态度,这都显示出其向高端和奢华美妆进一步扩张的意图。

如何抵御这个超级巨头对市场份额的进一步蚕食,雅诗兰黛不得不开始寻找一个合适的标的来做资本防御。

02

大家都松了一口气

根据媒体报道,因为PUIG旗下的彩妆品牌Charlotte Tilbury的创始人在谈判后期寻求更优厚的财务回报,导致PUIG要面临数亿欧元的额外支出。另外,兰黛和PUIG家族都希望在新集团拥有话语权。种种原因叠加,最终导致了合并流产。

相比于结合后未必实现的双赢,目前的状况确实能让市场的各个参与方都感到庆幸。

对雅诗兰黛来说,其本身正在进行的“BEAUTY REIMAGINED”战略是一个甩包袱的过程,但此次合并却会导致其在财务上背负更大压力。有媒体报道称为了这笔交易,雅诗兰黛在全球寻找50亿美元的融资。

另外,目前雅诗兰黛还在解决自身护肤供应链的库存情况,如果分流出精力去梳理香水线,也可能错失对核心基本盘的调整窗口。

而从PUIG的角度来看,与雅诗兰黛这样的巨头合并,之后的决策灵活性会大为降低,旗下Byredo、Dries Van Noten等独立品牌与雅诗兰黛的Le Labo之间也会产生内耗冲突,前者在集团内部的竞争中或许也会有“失权”的可能。

图片来源:Byredo

另外,从老大欧莱雅的角度来看,其同样松了一口气。

毕竟,如果PUIG的香水/彩妆加上雅诗兰黛的传统护肤基本盘组合成功,将诞生一个年营收约200亿美元、横跨几乎所有美妆细分赛道的“联合舰队”,势必会对其高端领域的扩张造成防御性压力。

拉长维度看,欧莱雅当初与开云的并购建立在前者颇为稳健的增长中,并且补足了其最新战略里的空白。而雅诗兰黛近期所进行的并购,则是在调整期加码经营压力,在当前增长放缓的美妆周期里并不合时宜。

03

平衡之道

从营收体量来看,欧莱雅和雅诗兰黛尚不能相提并论。2026年第一季度,欧莱雅的销售额为970亿元人民币,而雅诗兰黛则是236亿人民币。虽然中间还隔着宝洁、联合利华等大厂,但在高端美妆市场,欧莱雅和雅诗兰黛确实更适合做对比。

两者在品牌矩阵上的根本差异是欧莱雅拥有大众、高端、皮肤医学和专业美发四个板块。2025年其增长最快的是美发和皮肤科学部门,分别增长了7.5%和5.5%,反倒是高端化妆品,仅增长了2.8%,大众品牌则增长了3.5%,其中大众品牌的销售额为161亿欧元。

在高端消费疲软时,欧莱雅的大众消费板块会充当缓冲;当消费者追求功效时,其皮肤科学部门便可以爆发。这种平衡让欧莱雅在当下的市场中表现相对稳健。

图片来源:欧莱雅2025年财报

而雅诗兰黛最新一季度的增长几乎完全由香水板块拉动,而核心收入支撑的护肤和彩妆的增长仍然较为艰难,也暴露出其品类布局的脆弱性。

对大众品牌的经营一直是雅诗兰黛的一个弱点,今年起也传出要低价出售旗下三个终端品牌的消息。蒂佳婷、Too Faced、Smashbox被摆上了货架,当初雅诗兰黛收购它们的本意是为了切入医学护肤的赛道,并扩展年轻化布局,但收购后并未有出色表现。

可以看出,雅诗兰黛无法灵活地对待旗下不同定位的产品线,虽然想扩充市场,但却难以摆脱最初的高端基因。因此,在对待自己未曾涉足的医学护肤赛道,其还是选择了一个高端品牌。2026年,雅诗兰黛投资了英国奢华临床护肤品牌111SKIN,后者产品单价在千元档位。

雅诗兰黛需要的平衡并不是盲目做平价大众产品,而是需要做品类的平衡,一味地加注香水赛道并不是一个好的选择。另外,通过收购和培育在成分党和贵妇之间建立更匹配的阶梯,也有助于其抓住目前市场中的高净值人群。

目前,雅诗兰黛的战略核心还包括渠道补课,其正在艰难地从过去过度依赖的百货公司和免税渠道中抽身,同步推进全球组织重组。据了解,雅诗兰黛全球重组计划预计最终会裁减9000到10000个岗位,在缩减百货公司人员配置的同时,加速转移到线上渠道。

雅诗兰黛需要一些结构性的微调,与PUIG的“和平分手”反倒成为一个较为理智的商业决策——规模并不能带来必然的胜利,身份的敏捷和灵活才是关键。

部分图片来源于网络,如有侵权请告知删除

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。