港股史上最疯狂认购:3700倍!赢家居然是一家机床厂

5月20日,拓璞数控以“07688”的代码在港交所挂牌。香港公开发售获3764.63倍认购,创下近期港股新股认购纪录。

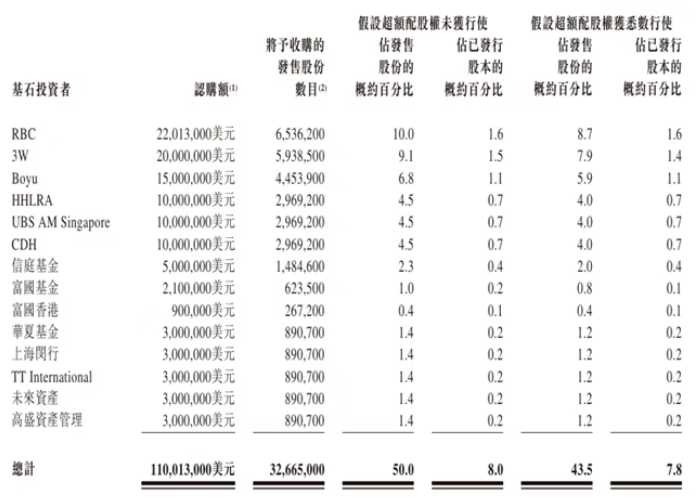

拓璞数控基石投资者分别为RBC、3W、Boyu、高瓴HHLRA、UBS AM Singapore、CDH、信庭基金、富国基金、富国香港、华夏基金、上海闵行、TT International、未来资产、高盛资产管理,14家机构合计投资1.1亿美元,占全球发售的50%。

一家做机床的公司,被资本市场冠以“商业航天第一股”。

这看起来有点特别。不造卫星、不造火箭,凭什么?

答案藏在C919大飞机的蒙皮里,藏在长征火箭的燃料箱壁上,藏在那些肉眼看不见、却决定一架飞机能不能飞起来的微米级精度里。

更深层的答案是:当中国要批量造火箭、造大飞机,最先被需要的不是发动机,而是能加工发动机叶片的那台机床。

这是一个关于“卖铲人”的故事——别人淘金,他卖铲子。但这个故事里,铲子不是现成的,而是花了19年,从零磨出来的。

被卡住的不仅是关键环节,还有整条产线

时间回到2010年前后。中国航空工业的一线车间里,面临着诸多挑战。

飞机蒙皮即覆盖机身约80%面积、承载约21%重量的核心零件,需要在一块薄至0.8毫米的曲面上做高精度铣削。加工这种零件,需要一种叫五轴数控机床的高端设备。

这类高端加工设备,长期以来主要依赖德国DMG MORI、日本Mazak等少数几家海外供应商。更先进的镜像铣技术(五轴数控机床的一种工艺),在拓璞数控2016年突破之前,全球仅有少数企业掌握。

不是中国人不想学。是人家不卖给你。

五轴数控机床的技术源头可以追溯到20世纪50年代的美国。到90年代,西方国家通过《瓦森纳协定》对中国实施高端机床出口限制。更严峻的是,即便你辗转买到了设备,海外供应商对设备的售后监控、加工零件权限拥有绝对控制权。你花了一个亿买来的机器,能加工什么零件、不能加工什么零件,不是你说了算。

一台机床影响的,不是一道工序,是一整条产线。

所以当拓璞数控2016年研制出飞机蒙皮镜像铣样机时,它的意义远不止“又一款国产设备上线”。它意味着中国成为全球第三个掌握镜像铣技术的国家,在一块超薄曲面的一侧切削,另一侧同步支撑,实时测厚闭环控制,最薄可以铣到0.8毫米,大约一张身份证的厚度。

用这台设备,6米×2米的飞机蒙皮加工时间从30小时压缩到3小时,效率提升近十倍。而价格只有国际同类产品的六成,综合性能反而高出约两成。

这就是国产替代最朴素的逻辑:不是“差不多就行”,是“又便宜又好”。

但这个“又便宜又好”背后的代价,是十余年的研发周期。

王宇晗在1992年拿到南京航空航天大学机械制造硕士学位,2005年在上交大拿到机械与电子工程博士学位,在机械工程领域摸爬滚打了二十多年才选择创业。2007年,他带着几个博士从实验室走出来,在上海注册了一家名叫“拓璞数控”的小公司。

创业的起点很低。公司创立初期主要做自动钻铆设备的研发生产,这是一个很小众的细分领域。直到2010年,拓璞数控才把业务重心转向五轴数控机床。这个决策,相当于一家做了三年小本买卖的餐馆,突然决定去开米其林三星。

转身的底气来自王宇晗在上交大积累的技术基因。拓璞数控的研发路径很清晰——不是从零开始做一个“国产替代”,而是围绕航空航天制造的特殊需求,设计专用的五轴机床产品线。这不是在别人的赛道上追,而是在自己的赛道上定义规则。

根据灼识咨询的数据,2025年拓璞数控在中国航空航天五轴数控机床市场排名第一,市场份额达到10%至11.6%。放在整个中国五轴数控机床市场来看,它在所有供应商中排名第五,在国内厂商中排名第二,市场份额3.9%。

从零到市占率第一,用了十八年。

十八年。这期间,王宇晗两次带着公司冲击科创板,2019年和2020年两度获上交所受理,又两度在问询阶段折戟。一家科技公司四次闯关资本市场,前三次全部失败,这个故事听上去更像是“反面教材”。

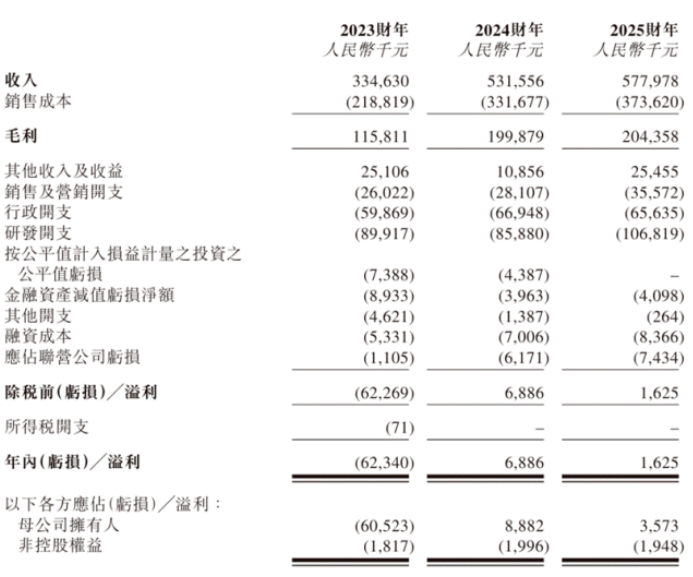

但换个角度看:能在连续亏损多年、融资渠道断裂的边缘坚持下来,并且最终把营收从2022年的1.36亿元做到2025年的5.78亿元,三年增长超过四倍,这种韧性,恰恰是高端制造业最稀缺的品质。

在中国制造业的语境里,有一句老话叫“十年磨一剑”。拓璞数控磨了十八年。这把剑终于磨出来了。

从天上降到地上:降维策略的代价

2023年下半年,拓璞数控做了一件具有战略意义的事。

他们推出了一款叫i500的五轴车铣复合加工中心,不再专供航空航天,而是瞄准汽车、能源、医疗等通用行业。售价只有德国同类机床的三分之一,动态加工精度却达到±0.005毫米。

用他们自己的话说:把航天级精度“降维”注入通用制造业。

一辆新能源汽车的电机壳体,用传统设备加工需要8小时,i500能做到2小时。一个髋臼杯(人体植入物中最考验精度的部件之一),过去只有德国设备能加工,现在拓璞也能做。

这是一个经典的“从高端场景向下渗透”的路径。先在最难的领域把技术磨到极致,再带着降维优势切入更大市场。拓璞的算盘很清楚:航空航天是根基,但光靠天上的生意,天花板太矮。

数据已经开始验证这个逻辑。紧凑型通用五轴机床的销量,从2023年的3台增长到2025年的32台。客户结构也在剧变:2023年,国企客户占收入的86%,私营企业只有13.5%;到2025年,私营客户占比飙升到67.64%。

这意味着什么?拓璞正在从“国家队供应商”变成“市场化制造平台”。国企付款周期长、账期差,私营客户回款更快,客户集中度也在降低。

但降维策略的代价,同样真实。

毛利率就是最直观的压力。航空航天装备2025年毛利率41.9%,而紧凑型通用机床只有21.48%。更值得关注的是,2025年新推出的碳纤维复合材料五轴机床,因为材料成本高、推广定价低,录得毛损150万元。

“降维”两个字说起来轻巧,做起来是在拿利润率换市场份额。

2025年拓璞整体营收5.78亿元,同比增长8.6%,但账面净利润只有163万元,同比大幅下降近八成。(注:经调整净利润为2460.8万元)。成本增速12.6%,远高于营收增速8.6%,增收不增利的信号再明显不过。

更值得关注的是产能。产能利用率从2023年的93.1%一路降到2025年的75.8%,但拓璞又在投1.5亿元建颛桥新基地,预计2027年投产。一边是现有产线产能利用不充分,一边是新产线在建设——如果通用市场放量不及预期,扩产就会变成折旧和固定成本的负担。

还有一个值得关注的隐忧:研发投入在2024年有所下降。2023年研发投入0.90亿元,2024年降至0.86亿元,公司解释是“根据研发项目进度优化研发团队”。但对于一个正在进攻新市场的公司来说,研发投入的波动是值得关注的信号——尤其是竞争对手科德数控、北京精雕正在加速布局航空航天领域的时候。值得注意的是,2025年研发投入已回升至1.07亿元。

拓璞正在走一条平衡之路:一端是航空航天的高壁垒高毛利,另一端是通用市场的大空间低利润。往哪边偏,都面临不同的风险。

3700倍认购背后:投资的是时代机遇

4991亿港元孖展资金,3700倍超额认购。这个数字放在港股历史上都是引人注目的。

但冷静下来看,投资逻辑到底是什么?

投资的不仅是一台机床,更是一个时代窗口。

五条主线第一次在同一家公司身上交汇:高端工业母机、商业航天、大飞机、国产替代、工业AI。过去,机床行业在资本市场长期被低估,没有互联网式用户增长,没有消费品牌的情绪溢价,只有重资产、长交付、强周期的标签。投资者只看库存周期,不看技术曲线。

但现在,底层逻辑在变。

商业航天正在从“科研型”转为“工业化大规模量产”。中国版“星链”——千帆星座、GW星座——组网加速。火箭要批量造,卫星要批量产,而高产必须依赖高精度自动化设备。

这不是一个小市场。灼识咨询预测,中国五轴数控机床市场规模将从2025年的约129亿元增长到2030年的319亿元,年复合增速19.8%。国产供应商的市场份额,从2020年的18%飙升至2025年的59.5%,预计2030年超过78%。

国产替代不是口号,已经进入了订单兑现阶段。

更远一点看,马斯克的SpaceX已向美国SEC秘密提交IPO申请,计划下半年上市。这预计将重塑全球商业航天估值体系,带动整个赛道的资本关注度,当上游的铲子变得稀缺,卖铲人的身价自然水涨船高。

拓璞的估值也因此站在了一个微妙的位置。发行市值约108亿港元,市销率约16倍——和A股科德数控持平,但远高于海天精工的3.6倍和纽威数控的3.3倍。市盈率更是高达约5780倍,因为2025年净利润只有163万元。

资本市场给的不是利润的价,是“稀缺性+时代红利”的价。

但投资时代窗口的逻辑,最需要考虑的是窗口期的不确定性。

拓璞面临的现实挑战是:它需要时间证明自己,但市场未必给得起耐心。

客户高度集中,前五大客户收入占比连续三年超过79%,单一客户占比48.1%。现金流长期偏紧,2023年、2024年经营活动现金流持续为负,分别为-2.58亿元和-5390万元,2025年才首次转正。计息借款3.36亿元,手持现金只有1.38亿元,偿债压力值得关注。

而海外巨头不会坐以待毙。德马吉森精机、格劳博、马扎克,这些深耕半个世纪以上的德日企业,正在通过降价来应对国产替代的冲击。它们有品牌、有渠道、有全球客户的长期信任,这些不是一朝一夕能追上的。

技术没有终点线,只有接力棒。

拓璞也在跑下一棒。他们正在研发工业垂类大模型,把工艺规划、切削物理场、精度创成、仿真学习集于一体,目标是让高端机床“会思考、自学习、自优化”。2025年9月,上海市主要领导专门赴拓璞调研,重点关注的正是AI大模型与数控加工融合方向。

这可能是拓璞最值得期待的方向,从卖设备到卖智能,从硬件公司变成智能制造平台。但这也是最具不确定性的方向,因为工业AI的落地远比消费AI更慢、更难、更需要耐心。

回到最初的问题:一家机床公司,凭什么成为“商业航天第一股”?

因为它卡在了一个关键位置,商业航天量产化的起点。没有五轴机床,火箭燃料箱的壁厚铣不下来;没有镜像铣,飞机蒙皮的精度达不到;没有碳纤维机床,大型轻量化构件的加工效率上不去。

别人造火箭上天,它在地面上决定火箭能不能被造出来。

19年前,一个交大教授带着几个博士走出实验室,选择了装备制造这条最慢的路。两次科创板折戟,四次上市辅导备案,最终转道港股。

这钟声不只是为一家公司而鸣。它是国产高端制造从“依赖进口"到“自主可控”的一记回响。也是资本市场对“慢行业”的一次重新定价——当时代需要你,慢就不再是缺点,而是壁垒。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。