洁雅股份业绩下滑:市场竞争与内部挑战的双重夹击

在当今市场竞争愈发激烈的商业环境中,企业稍有不慎便可能陷入困境,每一步决策都需格外谨慎且富有远见。

2025年1月23日晚间,铜陵洁雅生物科技股份有限公司(以下简称“洁雅股份”,证券代码:301108)发布了一则令人关注的公告。根据公告内容,洁雅股份预计2024年归属于母公司所有者的净利润将出现大幅下滑,降幅在86.98%至80.47%之间;扣除非经常性损益后的净利润预计亏损0万元至1000万元,较上年同期下降111.25%至100.00%。

回溯过往数据,2023年,洁雅股份的净利润为1.15亿元,扣非净利润为8890.65万元,业绩表现尚属可观。然而,公司管理层指出,2024年净利润的显著下滑,主要归因于市场竞争的白热化,致使当期产品综合毛利率大幅下挫,以及计提减值准备的显著增加。

作为国内湿巾代工领域的头部企业之一,洁雅股份自2021年成功登陆资本市场后,曾经历过一段业绩的辉煌时期。然而,近年来,公司业绩却呈现出持续下滑的态势。2022年,公司营收与净利润便已双双下滑,2023年业绩也未见起色,而2024年前三季度的业绩更是进一步恶化。此次扣非净利润的大幅亏损,无疑为公司未来的发展前景增添了一抹阴霾。

市场竞争的严峻挑战

在当前的市场格局下,竞争的激烈程度无需多言,洁雅股份所处的湿巾及相关行业也未能独善其身。随着行业的蓬勃发展,越来越多的企业纷纷涌入这一赛道,市场份额被不断瓜分,竞争愈发激烈。尽管洁雅股份在行业内拥有一定的品牌优势和稳定的客户资源,但其竞争对手也在不断崛起,并在产品质量、价格、创新等多个维度展开了全方位的竞争。

在这种激烈的市场竞争环境下,洁雅股份的产品综合毛利率出现了大幅下降,这直接冲击了公司的盈利能力。一方面,原材料价格的波动可能导致生产成本上升,而公司在与客户的议价过程中可能处于劣势,无法将成本的增加完全转嫁出去;另一方面,竞争对手可能推出了更具竞争力的产品,使得洁雅股份的产品在市场上的吸引力有所下降,进而影响了销售价格和销量。

产能过剩的隐忧与研发瓶颈的制约

洁雅股份的业绩困境不仅受到市场竞争的冲击,还与其产能布局和研发投入密切相关。2024年,公司预计建成的45亿片湿巾项目,可能因市场需求不足而面临产能过剩的风险。在当前的市场环境下,湿巾行业竞争激烈,企业需要精准把握市场需求,否则新增产能可能无法得到有效消化。

与此同时,洁雅股份近年来的研发投入呈现下滑趋势。2023年研发费用为2251.96万元,同比下降10.96%;2024年前三季度研发费用进一步减少至1488.23万元,降幅达16.44%。相比之下,2023年公司的销售费用增加了34.86%,而2024年前三季度仅下降了8.78%。这种研发投入的缩减与销售费用相对高企的状况,反映出公司在推动产品创新及增强市场竞争力方面面临较大挑战。

在湿巾行业快速发展的背景下,产品创新和可持续发展成为企业竞争的关键。行业数据显示,未来湿巾企业需要通过开发不同功能、材质和规格的产品,满足多样化需求,同时注重环保理念,以吸引更多绿色消费群体。然而,洁雅股份的研发投入不足可能导致其在新技术、新材料的研发上滞后,进而影响产品的创新性和市场竞争力。

计提减值准备的冲击

除了市场竞争的冲击外,洁雅股份扣非净利润大幅下滑的另一关键因素是计提减值准备的显著增加。通常情况下,计提减值准备反映了公司部分资产价值的下降,例如应收账款可能出现坏账风险,或存货因市场价格波动而减值。这背后可能暗示公司在经营过程中面临一些潜在问题,比如客户信用风险上升、存货管理效率低下等。

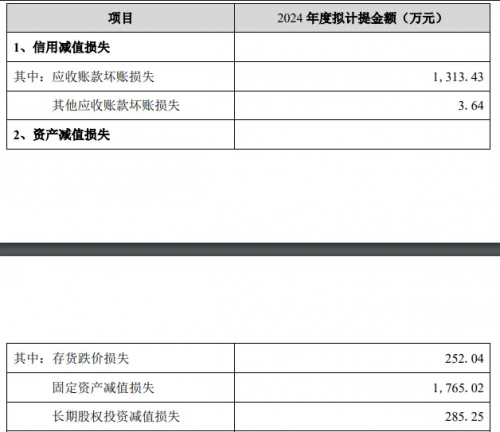

2024年1月23日,洁雅股份发布公告称,公司拟对2024年计提减值损失共计3619.38万元,其中信用减值损失1317.07万元,资产减值损失2302.31万元。这一数字凸显了公司在资产质量方面面临的压力。

这些问题不仅直接影响了洁雅股份当下的财务表现,还可能对其未来发展带来连锁反应。例如,若应收账款回收不及时,可能导致公司资金链紧张,进而影响日常运营和业务拓展;而存货积压过多,不仅占用资金,还可能因进一步跌价而增加公司的成本负担。

在当前市场竞争愈发激烈的环境下,洁雅股份的业绩面临显著下滑,短期内压力巨大。然而,企业并非没有转机。公司可以通过战略调整,在优化产能、提升产品竞争力以及加强研发创新等方面寻求突破,从而推动业绩复苏。不过,市场环境的快速变化意味着洁雅股份需要迅速行动,时间窗口正在逐渐收窄。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。