11月5日玻璃、纯碱、乙二醇、甲醇、焦煤、螺纹钢思路解析

财经号APP

(注:以下分析基于公开市场信息及行业逻辑,不构成投资建议)

核心逻辑: 关键点位:

核心逻辑: 关键点位:

核心逻辑: 关键点位: 趋势:震荡下行,逢高4000附近布局空单,关注中东供应扰动及聚酯开工变化。

核心逻辑: 关键点位:

核心逻辑: 关键点位: 趋势:区间震荡,回踩力度不够,1240可以轻仓先参与,分批布局,突破需等待需求信号,关注煤矿安监政策及钢厂冬储节奏。

核心逻辑: 关键点位:

注:以上分析综合基本面与技术面,需结合实时行情调整策略。焦煤、螺纹钢等黑色系品种受宏观政策影响较大,需警惕政策预期差风险。

11,5日玻璃、纯碱、乙二醇、甲醇、焦煤、螺纹钢2601合约思路分析

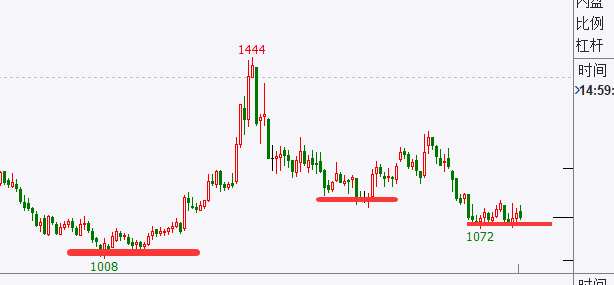

1. 玻璃2601合约

供需博弈:沙河地区4条燃煤产线停产技改(日产能2350吨),短期扰动供应,但中长期产能压力未解(后续3650吨复产计划)。 库存高压:全国浮法玻璃库存6579万重箱(同比+28.85%),深加工订单均值10.8天(同比降16.1%),需求端房地产竣工面积同比降幅超10%。 成本支撑:天然气工艺普遍亏损,沙河现货价格跌至1048元/吨,煤改气政策或推升成本。

支撑:1080元(沙河成本线)、1100元(现货锚点) 压力:1150元(技术阻力)、1200元(投机补库上限)

趋势:短期震荡偏弱,关注11月中旬旺季需求验证,若产销持续破百或政策加码,关注回踩1080--1090附近的企稳,反弹看1150--1200一线。

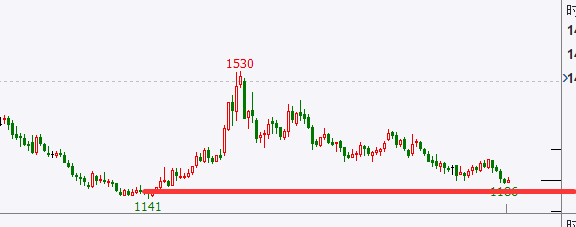

2. 纯碱2601合约

过剩加剧:周产量75万吨+,库存同比+1.45%,远兴二期试产加剧供需矛盾。 成本塌陷:氨碱法成本下移至1150元,现货跌穿成本线,但产能退出缓慢。 技术面:日线注意1170附近企稳机会

支撑:1150元(成本线)、1170元(技术支撑) 压力:1260

趋势:关注回踩支撑企稳短线机会,关注产能检修及远兴投产进度。

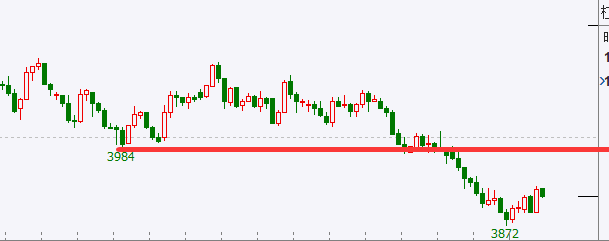

3. 乙二醇2601合约

累库压力:港口库存46.5万吨(环比+30.95%),进口回升叠加聚酯淡季需求下滑。 成本博弈:原油增产预期压制煤价,煤制乙二醇亏损扩大,但供应弹性不足。 技术面:日线布林带开口向下,关注3750元支撑(进口成本)、4200元压力(前高)。

支撑:3750元(进口成本)、3600元(煤制工艺) 压力:4000元(心理关口)、4200元(前高)

4. 甲醇2601合约

库存高压:港口库存157.8万吨(同比+32%),伊朗供应恢复压制进口预期。 需求疲软:MTO利润下滑,传统下游进入淡季,港口现货贴水期货。 技术面:60分钟MACD底背离,短期关注2100元支撑(内地成本)、2200元压力(港口现货)。

支撑:2100元(内地成本)、2000元(前低) 压力:2200元(港口现货)、2300元(前高)

趋势:底部震荡,关注企稳低多的机会,关注伊朗限气落地及国内MTO装置重启情况。

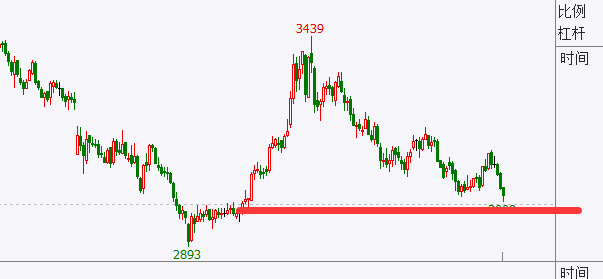

5. 焦煤2601合约

供应稳定:国内煤矿安监趋严但产能释放平稳,蒙煤通关量维持高位。 需求承压:焦炭第三轮提涨落地有限,钢厂利润亏损压制补库意愿。 技术面:日线三角形收敛,关注1200元支撑(国产成本)、1300元压力(进口成本)。

支撑:1200元(国产成本)、1150元(前低) 压力:1300元(进口成本)、1350元(前高)

6. 螺纹钢2601合约

需求疲软:房地产新开工同比-12%,基建资金到位滞后,表需回落至280万吨/周。 库存累积:厂库+社库同比+18%,钢企降价去库,利润倒逼减产。 技术面:周线级别头肩顶形态,关注3000元支撑(政策底)、3200元压力(前高)。

支撑:3000元(政策底)、2900元(成本线) 压力:3200元(前高)、3300元(心理关口)

趋势:弱势反弹,反弹至3200元上方可试空,3000可先短多,关注稳增长政策及钢厂减产力度。

财经号声明: 本文由入驻中金在线财经号平台的作者撰写,观点仅代表作者本人,不代表中金在线立场。仅供读者参考,并不构成投资建议。投资者据此操作,风险自担。同时提醒网友提高风险意识,请勿私下汇款给自媒体作者,避免造成金钱损失,风险自负。如有文章和图片作品版权及其他问题,请联系本站。

0条评论 网友评论文明上网,理性发言

查看更多评论